Maailmantaloutta koettelee yksi kaikkien aikojen pahimmista taantumista. Suurella osalla pörssilistatuista yrityksistä tulokset laskevat ja koronaepidemia luo huomattavaa epävarmuutta alkavan syksyn ja vuoden 2021 näkymiin. Osakemarkkinat ovat kuitenkin toipuneet nopeasti keväällä nähdystä koronaromahduksesta. Valtioiden ja keskuspankkien elvytystoimien ohella tähän on vaikuttanut odotettua parempi yritysten tuloskehitys. Euroopan keskeiset osakemarkkinat ovatkin enää kymmenkunta prosenttia alle helmikuussa nähdyn huipputason samalla, kun USA:ssa S&P500-indeksi on jo kohonnut helmikuun tasoille. Teknologiaosakkeiden kehitystä kuvaava Nasdaq-indeksi on kivunnut selkeästi uusiin ennätyskorkeuksiin. Osakekurssien voimakkaan nousun seurauksena markkina-arvostukset perinteisellä P/E-kertoimella mitattuna ovat nousseet korkeiksi Euroopassa ja erityisesti USA:ssa, mikä rajoittaa jatkossa osakemarkkinoiden nousupotentiaalia.

Taloudessa pahin saattaa olla pian takana

Vuoden toisen neljänneksen tulosjulkistuskausi alkaa olla läjässä. Kuten olettaa saattoi, pörssilistattujen yritysten tulokset tippuivat Q2:lla huomattavasti vuotta aiemmasta. Tulosjulkistuskausi osoittautui kuitenkin molemmin puolin Atlanttia paremmaksi, kuin mitä pahimmillaan pelättiin. Samalla usko valtioiden ja keskuspankkien elvytystoimien tehokkuuteen on säilynyt järkähtämättömänä, mikä on ollut omiaan tukemaan osakemarkkinoita. Lisäksi osakekursseja on kannatellut toivo rokotteen löytämisestä koronaan ja luottamus siihen, ettei koronaepidemian mahdollinen toinen aalto johda yhtä laajoihin talouden sulkutoimiin, kuin mitä keväällä nähtiin.

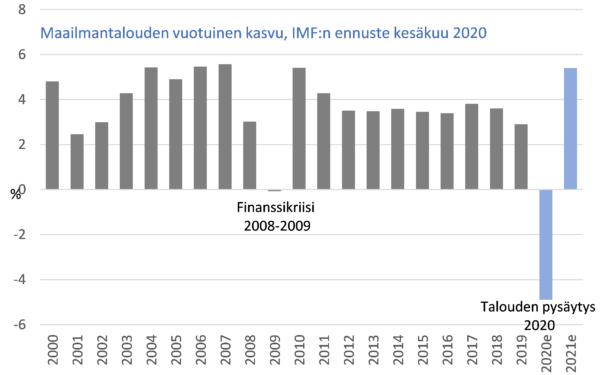

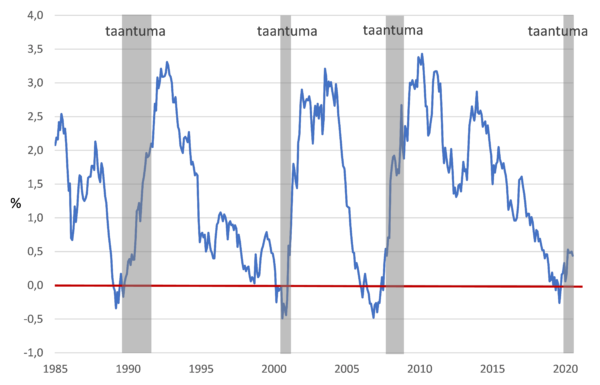

Koronaepidemian seurauksena maailmantalous on kohtaamassa syvimmän taantuman lähes sataan vuoteen. Viimeksi vastaavaa nähtiin 1930-luvun alussa. Kansainvälinen Valuuttarahasto IMF ennustaa globaalin kokonaistuotannon supistuvan tänä vuonna noin 5 %. Läntisten teollisuusmaiden yhteistyöjärjestö OECD maalailee vielä tätäkin synkempää kuvaa ennakoiden maailman BKT:n supistuvan 6 %. Tämä ennuste pitää sisällään oletuksen siitä, että koronaepidemiasta selvitään yhdellä tautiaallolla. Mikäli vuonna 2020 koetaan vielä toinen talouksien laajamittaisiin sulkutoimiin johtava korona-aalto, supistuisi maailmantalous OECD:n mukaan jopa 7,5% vuonna 2020. Länsimaiden poliittiset johtajat ovat viime viikkoina antaneet ymmärtää, että viime kevään kaltaisia sulkutoimia halutaan välttää viimeiseen asti. Euroopan uusien koronatartuntojen määrän jälleen kohotessa, keskeisten maiden, kuten Saksan, Ranskan ja Espanjan poliittiset johtajat ovat välittäneet viestiä matalasta halukkuudestaan ryhtyä laajoihin taloutta rajoittaviin toimiin. Keväällä nähtiin kuinka nopeasti tällaiset toimet tuhoavat taloutta ja työpaikkoja, ja kiihdyttävät julkisen talouden velkaantumista.

(Kuva 1)

Kuva 1: Käsillä syvin maailmantalouden taantuma lähes vuosisataan – aiemmin vastaavaa koettu 1930-luvun alun lamassa

Lähde: IMF

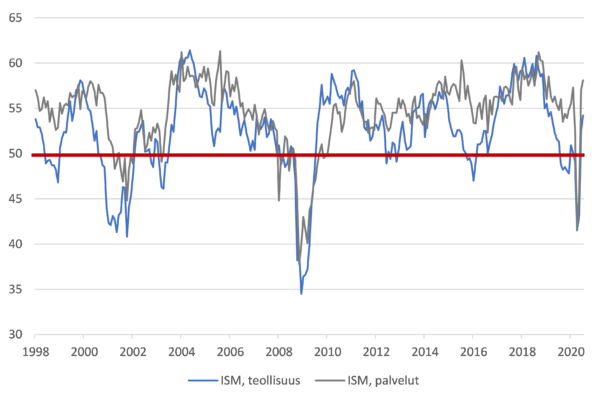

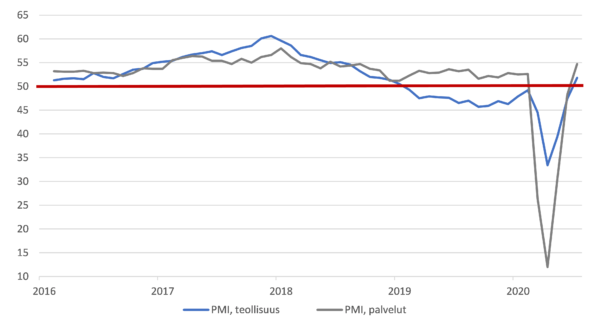

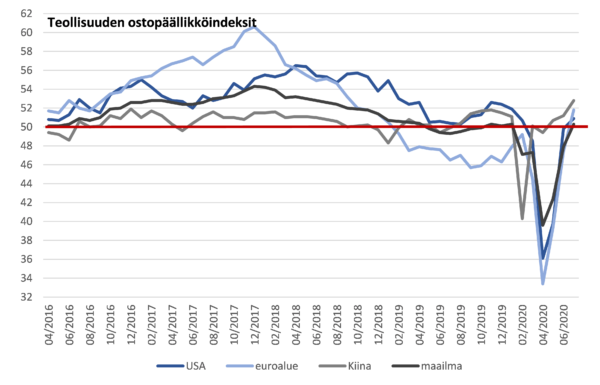

Vaikka koko vuoden 2020 osalta kasvuennusteet ja talouden näkymät ovatkin synkät, saatamme olla tilanteessa, jossa käsillä oleva huono tilanne ei ole enää muuttumassa entistä huonommaksi. Mikäli olemme vähänkään onnekkaita, talouden pohjakosketus on käsillä niin USA:ssa kuin Euroopassakin. Tähän suuntaan viittaisi moni parin viime kuukauden aikana julkaistu ennakoiva suhdanneindikaattori. Esimerkiksi teollisuuden ja palvelujen ostopäällikköindeksit – joiden ennustearvo on korkea, joskin horisontti verrattain lyhyt (3-6kk) – ovat elpyneet reippaasti molemmin puolin Atlanttia ja kohonneet kriittisenä pidetyn 50 pisteen rajan yläpuolelle. Tämä kertoo, ettei teollisuus ja palvelut ole enää kevään tapaan vapaassa pudotuksessa, vaan pohja on löytymässä ja toimialat ovat jopa kääntymässä kasvuun. Mikäli koronaepidemian toinen aalto ei johda merkittäviin uusiin talouksien sulkutoimiin, toiveissa onkin taloustilanteen asteittainen kohentuminen. Ja tämä ei suinkaan ole sijoittajille huono uutinen. (Kuva 2, 3 ja 4)

Kuva 2: USA:n teollisuuden ja palvelujen ostopäällikköindeksit elpyneet nopeasti kriittisenä pidetyn 50 pisteen rajan yläpuolelle

Lähde: Macrobond

Kuva 3: Euroalueen ostopäällikköindeksit toipuneet maalis-huhtikuun romahduksesta

Lähde: Macrobond

Kuva 4: Maailman teollisuustuotannossa pahin alkaa olla takana

Lähde: Macrobond

Korkomarkkinoilta talouden käännettä ei ole vielä luettavissa

Tulevia talouden näkymiä peilaavat pitkät korot ovat niin USA:ssa kuin Euroopassakin reagoineet koronaepidemiaan. Maaliskuun synkimpinä päivinä Saksan 10v korko painui ennätyksellisen alhaiselle tasolle -0,85 %:iin. Samaan aikaan USA:ssa vastaava korko tippui kahden prosentin tuntumasta puoleen prosenttiin. Saksan 10v korko on kohonnut maaliskuun pohjista, mutta pysyttelee edelleen alhaisella tasolla -0,5 %:n tuntumassa heijastellen vaatimattomia talouskasvu- ja inflaatio-odotuksia. USA:ssa 10v valtionlainakorko ei ole juurikaan noussut maaliskuun tasoilta, vaan liikkuu toistaiseksi 0,6-0,7 %:n välimaastossa. Myös lyhyet korot ovat laskeneet rajusti molemmin puolin Atlanttia koronaepidemian seurauksena. USA:ssa korkokäyrän lyhyt pää on tippunut noin puolitoista prosenttiyksikköä kuluvan vuoden alusta, eli ajasta ennen kuin koronahuolet pintautuivat. Euroalueella lyhyet markkinakorot puolestaan jo välillä hieman elpyivät kevään pohjista, mutta ovat laskeneet uudelleen maaliskuun tasoille koronatapausten lisääntyessä ympäri Eurooppaa. Lyhyiden korkojen tasoon vaikuttaa toki keskeisesti keskuspankkien harjoittama rahapolitiikka, mutta myös ne luovat osaltaan kuvaa talouden näkymistä lyhyemmällä aikavälillä. Näin ollen voitanee summata, ettei korkomarkkina anna vielä indikaatiota talouden tilan välittömästä kohentumisesta. (Kuva 5, 6 ja 7)

Kuva 5: USA:n ja Saksan pitkät korot alhaalla – odotukset tulevasta inflaatio- ja talouskehityksestä vaatimattomia

Lähde: Macrobond

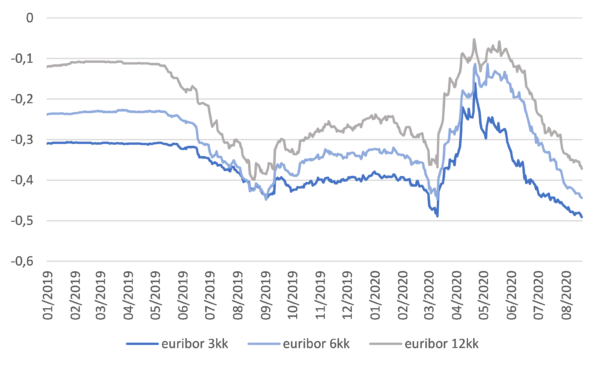

Kuva 6: Euroalueella lyhyet euribor-korot laskeneet uudelleen pohjalukemiin

Lähde: Macrobond

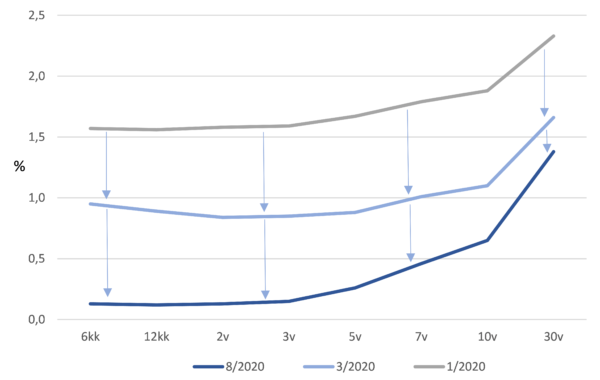

Kuva 7: USA:n korkokäyrä tippunut rajusti kuluvana vuonna heijastellen epävarmoja talousnäkymiä lyhyellä aikavälillä….

Lähde: Macrobond

Ehkäpä ainoa lohtu on, että USA:ssa korkokäyrän asemoinnin muuttuessa myös sen muoto on vaihtunut laskevasta nousevaksi. Pitkien ja lyhyiden korkojen erotuksen kääntyminen negatiivisesta positiiviseksi antaa toivoa siitä, ettei talouden tila enää pidemmällä aikavälillä ole heikentymästä nykyisestään. Tämän hetkisestä kurjasta tilanteesta olemme jatkossa ehkä kulkemassa kohti parempaa. Alleviivata kuitenkin täytyy, että positiiviseksi korkoero ei anna minkäänlaista osviittaa talouden suunnasta lähikuukausina, vaan peilaa pidemmän aikavälin odotuksia; näkymiä seuraavalle vuodelle tai kahdelle. (Kuva 8)

Kuva 8: …korkokäyrä on kuitenkin kääntynyt nousevaksi – positiivinen lyhyiden ja pitkien korkojen erotus enteilee pidemmällä aikavälillä kohenevaa taloustilannetta

Lähde: Macrobond

Kaikki hyvä osakkeiden hinnoissa!

Pienimmillä vaurioilla koronaepidemiasta ovat selvineet teknologia, lääketeollisuus ja terveydenhuolto, päivittäistavarakauppa ja verkkokauppa sekä yleishyödylliset palvelut. Jotkin toimialat, kuten teknologia ja verkkokauppa, ovat jopa hyötyneet koronaepidemian aiheuttamasta tilanteesta. Sen sijaan matkailuala ja vaikkapa investointihyödykkeitä valmistavat yritykset ovat pahimpien kärsijöiden joukossa. Ravintoloiden, tapahtumajärjestäjien, hotellien, risteilyoperaattoreiden ja lentoyhtiöiden ahdingon ei voi välttämättä odottaa helpottavan edes vuoden 2021 aikana. Kokonaisuudessaan pahin koronaepidemian aiheuttama kuritus taloudelle saattaa alkaa kuitenkin olla ohi.

Osakemarkkinoilla pörssilistattujen yhtiöiden tulosten odotetaan edelleen laskevan vuoden 2020 jälkipuoliskolla vuotta aiempaan verrattuna. Tuloskasvun ennakoidaan kääntyvän positiiviksi vuoden 2021 alkupuoliskolla. Osakemarkkinat hinnoittelevat jo vahvasti tätä käännettä. Kurssit ovat kohonneet voimakkaasti maaliskuun pohjista samalla, kun yritysten tulokset ovat laskeneet, joten sijoittajat luottavat vahvaan talouden toipumiseen ja ennakoivat reipasta yritysten tuloskasvua ensi vuodelle.

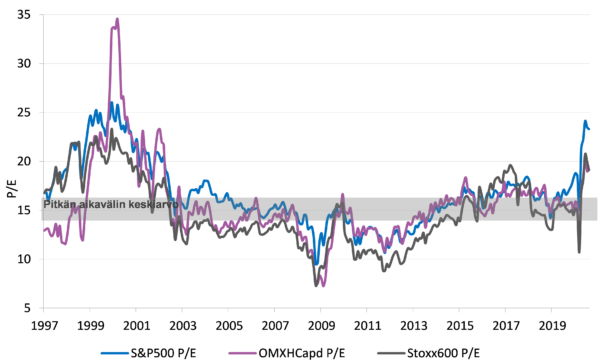

Olemme tällä hetkellä tilanteessa, jossa osakkeiden kurssitaso on noussut korkeaksi suhteessa yhtiöiden tekemiin tuloksiin. Esimerkiksi USA:n S&P500-indeksin P/E-kerroin on rullaavilla 12 kuukauden tulosennusteilla noin 40 % pitkän aikavälin keskiarvoa korkeammalla, joten käytännössä markkina hinnoittelee jo vuosien 2021 ja 2022 tuloskasvun. Tässä kohtaa sopiikin kysyä, että käsi ylös kuka uskoo osakemarkkinoiden merkittävään nousuun seuraavan 6-12 kuukauden aikana? Omasta puolestani katson, että nousuvara osakekursseissa on toistaiseksi hyvin rajattu. Tämä siitä huolimatta, että talous kääntyisi parempaan. (Kuva 9 ja 10)

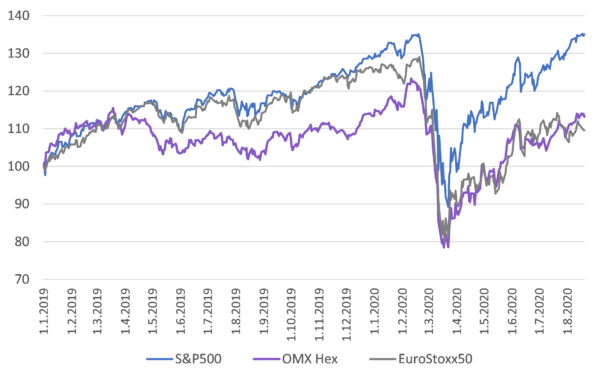

Kuva 9: Osakemarkkinat korjanneet vahvasti ylös keväisestä koronaepidemian leviämisen aiheuttamasta romahduksesta

Lähde: Macrobond

Kuva 10: Osakekurssien nousun myötä 12kk:n liukuvilla tulosennusteilla markkinoiden P/E-arvostukset kohonneet huomattavasti yli pitkän aikavälin keskiarvon

Lähde: Macrobond

Vesa Engdahl, toimitusjohtaja

Front Varainhoito Oy