Talouden näkymät ovat synkentyneet huomattavasti kesäkuukausien aikana. Raju yleinen hintatason kohoaminen, nousevat korot ja sota Ukrainassa ovat kasvattaneet taantuman riskiä ympäri maailmaa. Korkea inflaatio, joka on kiihtynyt kovimmilleen vuosikymmeniin sekä Euroopassa että USA:ssa, on pakottanut keskuspankit kiristämään rahapolitiikkaansa. Tämän pelätään ajavan taloudet taantumaan samaan tapaan, kuten usein aiemmin vastaavissa tilanteissa on tapahtunut. Lukuisat kansainväliset ennustelaitokset ja finanssitalot ovat parin viime kuukauden aikana varoitelleet erityisesti USA:ta uhkaavasta taantumasta keskuspankki Fedin aggressiivisten ohjauskorkojen noston seurauksena. Talouteen liittyvän epävarmuuden lisääntyminen on näkynyt jo pidempään osakemarkkinoilla kurssien laskuna ja luottomarkkinoilla yrityslainojen riskilisien kasvuna. Kysymys kuuluukin, joko osakekurssit ovat laskeneet tarpeeksi ja hinnoittelevatko sijoitusmarkkinat täysin edessä olevat vaikeat ajat taloudessa.

Kiihtynyt inflaatio pakottaa keskuspankit koronnostoihin

Inflaatioon liittyvät ongelmat ovat käymässä yhä pahemmiksi. Yleisen hintatason nousu on osoittautunut kovemmaksi ja pidempiaikaisemmaksi kuin etukäteen osattiin ennustaa. Raaka-aineet, energia ja ruoka ovat kallistuneet nopeassa tahdissa ympäri maailmaa. Köyhemmissä maissa tämä saattaa johtaa tilanteeseen, jossa merkittävällä osalla väestöä ei ole varaa ruokaan ja muihin välttämättömyyshyödykkeisiin. Kehittyneissä talouksissa hintataso on kohoamassa huomattavasti ansiotuloja nopeammin, mikä syö kuluttajien reaalista ostovoimaa. Yhdessä nousevien korkojen kanssa tämä iskee yksityiseen kulutukseen ja hidastaa näin talouskasvua.

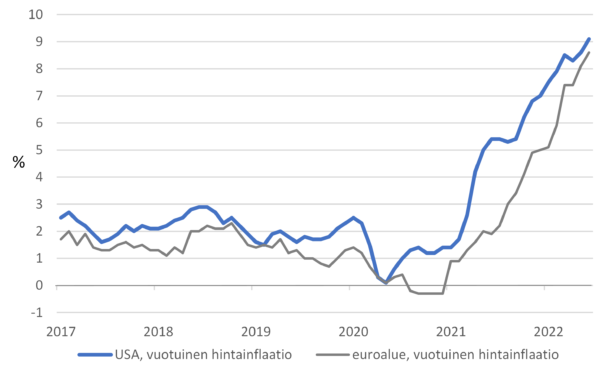

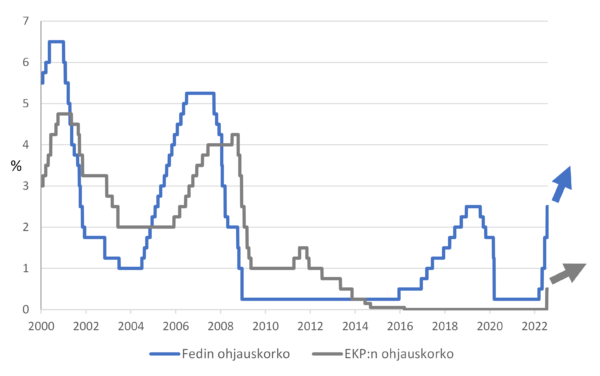

USA:ssa kuluttajahintainflaatio on kiihtynyt kovimmilleen neljään vuosikymmeneen ollen kesäkuussa 9,1 %. Tämä on pakottanut keskuspankki Fedin lähtemään aggressiiviseen rahapolitiikan kiristämiseen. Fed on nostanut tiiviiseen tahtiin ohjauskorkonsa 0-0,25 %:n haarukasta 2,25-2,5 %:n vaihteluväliin. Koronnostojen odotetaan jatkuvan, kunnes keskuspankki näkee inflaatiopaineiden helpottavan ja hintojen nousuvauhdin kääntyvän kohti keskuspankin asettamaa 2 %:n hintavakaustavoitetta. Myös muut keskuspankit ympäri maailmaa ovat lähteneet kiristämään rahapolitiikkaansa. Heinäkuussa muun muassa Kanadan, Uuden Seelannin, Etelä-Korean ja Singaporen keskuspankit nostivat ohjauskorkojaan.

Niin ikään Euroopan keskuspankilta saatiin heinäkuussa 0,5 prosenttiyksikön koronnosto – ensimmäinen sitten vuoden 2011. USA:n keskuspankin tapaan Euroopan keskuspankilla on tarve nostaa ohjauskorkoaan inflaatiopaineita hillitäkseen ja puolustaakseen euron ulkoista arvoa. Euro painui heinäkuussa pariteettiin suhteessa US dollariin ensimmäistä kertaa kahteen vuosikymmeneen. Euroopan keskuspankki on kuitenkin koronnostoineen osin puun ja kuoren välissä. Sota Ukrainassa ja Venäjää vastaan asetetut talouspakotteet varjostavat euroalueen talousnäkymiä ja tietyt euroalueen ylivelkaantuneet valtiot – etupäässä Italia – uhkaavat ajautua vaikeuksiin velanhoitonsa kanssa korkojen vähänkään noustessa. Italian velkaongelman takia Euroopan keskuspankki on aloittamassa kohdennetun valtionlainojen osto-ohjelman, jolla pyritään pitämään ylivelkaantuneiden maiden korkoeron kasvu suhteessa euroalueen ydinmaihin hallinnassa.

Euroopan keskuspankin koronnostosykli on lähtenyt liikkeelle, mutta selvästi jälkijunassa. Korkojen nousu ja rahapolitiikan kiristäminen ovat nostaneet jälleen tapetille valuuttaunionin merkittävän sisäisen ongelman. Kun keskuspankki viimeksi alkoi nostaa korkoja vuonna 2011, raskaasti velkaantuneet Etelä-Euroopan maat ajautuivat ongelmiin, josta seurasi eurokriisi. Tänä kesänä, kun keskuspankki ilmoitti aloittavansa koronnostot heinäkuussa, sen oli heti perään järjestettävä hätäkokous Etelä-Euroopan ylivelkaantuneiden ja vahvempien jäsenmaiden korkoerojen repeämisestä. Korkoerojen hallintaan työstetty uusi instrumentti tuo ainoastaan tilapäistä apua oireiden hoitoon, mutta ei paranna sairasta potilasta. Korkoerot heijastelevat maihin liittyvää tosiasiallista riskiä, joten niiden kontrollointi on kiistanalaista ja jopa moraalisesti arveluttavaa. Tällä pelkästään lykätään välttämättömiä toimia euroalueen valuvikojen korjaamiseksi.

Inflaatio on kiihtynyt USA:ssa ja Euroopassa kovimmilleen vuosikymmeniin

Lähde: Macrobond

Keskuspankit – Fed etunenässä – ovat lähteneet kiristämään rahapolitiikkaansa inflaatiota suitsiakseen

Lähde: Macrobond

Inflaatio hallintaan taantuman kautta kulkien

USA:ssa inflaatiota ruokkii kallistuneet raaka-aineet, energia ja elintarvikkeet, mutta myös kiihtynyt palkkainflaatio. Mikäli kuluttajien inflaatio-odotukset muuttuvat pysyvämmin, vaarana on itseään ruokkivan ja vaikeasti katkaistavan hintainflaatio-palkkainflaatio -kierteen syntyminen. Euroalueella työmarkkinoilla ei ole vastaavia pullonkauloja ja samanlaista pulaa työvoimasta kuin USA:ssa. Mutta myös meillä hintainflaation nopeutuminen on helposti ruokkimassa korkeampia palkkavaatimuksia. Tästä syystä keskuspankkien on syytä toimia nopeasti ja pyrkiä painamaan inflaatio lähemmäs asetettuja hintavakaustavoitteita. Tosiasiallisesti näissä toimissa ollaan jo pahasti myöhässä!

USA:n talous on pyörinyt tähän saakka kovilla kierroksilla ja maassa vallitsee käytännössä täystyöllisyys. Kireä työmarkkinatilanne on omiaan ruokkimaan hintatason nousua – joka on muuttunut laaja-alaiseksi – vielä pitkään. Fedin on näin ollen jatkettava rahapolitiikan kiristämistä vielä reippaasti, jotta inflaatio saataisiin hallintaan. On mahdollista ja jopa todennäköistä, että inflaation hillitsemiseksi tehtävät koronnostot ajavat maan talouden lopulta taantumaan. Itse emme olisi yllättyneitä jos osoittautuu, että inflaatio saadaan taittumaan vasta merkittävän kokonaistuotannon kasvun jarruttamisen ja taantuman kautta kulkemisen avulla. Keskuspankin asettamaan hintavakaustavoitteeseen, joka edellyttäisi korkeintaan 2 %:n vuotuista inflaatiovauhtia, päästänee tässäkin tapauksessa aikaisintaan vasta vuonna 2024.

Kansainvälisen kaupan logistiikkaongelmille ja pullonkauloille toimitusketjuissa taikka Ukrainan sodan aiheuttamalle energian ja ruuan hinnan nousulle Fed ei voi suoraan tehdä mitään. Sen ainoa keino pakottaa inflaatio alas on painaa talouden kokonaiskysyntää ja tässä tapauksessa jopa suoranaisesti tuhota sitä. Harjoitusta on hyvin vaikeaa viedä maaliin ajamatta taloutta taantumaan. Tämä nähtiin jo 1980-luvun alussa, kun USA:n keskuspankin silloinen pääjohtaja Paul Volcker otti asiakseen kovaksi kiihtyneen inflaation hillitsemisen. Tuolloin keskuspankki kiristi rajusti rahapolitiikkaa ja nosti ohjauskorkoa aggressiivisesti. Inflaatio saatin kyllä aisoihin, mutta toimenpiteiden epäkiitollinen seuraus oli taloustaantuma. Sama riski on olemassa nyt.

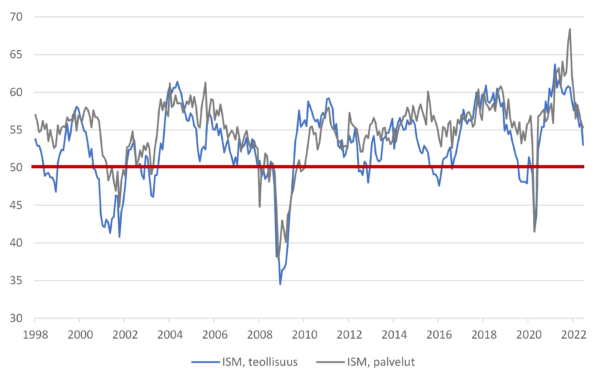

Ostopäällikköindeksit kielivät jo USA:n talouden kasvumomentumin taittumisesta

Lähde: Macrobond

Joko taatuma hinnoiteltu osakekursseihin?

Mikäli USA:n talous ajautuu taantumaan keskuspankin rahapolitiikan kiristämisen seurauksena, vaikutukset ovat maailmanlaajuisia. Euroopan taloutta varjostaa sota Ukrainassa, joten isoa heilautusta ei tarvita, etteikö Eurooppakin ajautuisi USA:n vanavedessä kasvusta taantuman puolelle. Myöskään Kiina ei ole niin vahvassa vedossa, että se voisi pelastaa tilanteen ja toimia maailmantalouden kasvun moottorina. Edessä voi näin olla koko globaalia taloutta koetteleva heikon kasvun jakso.

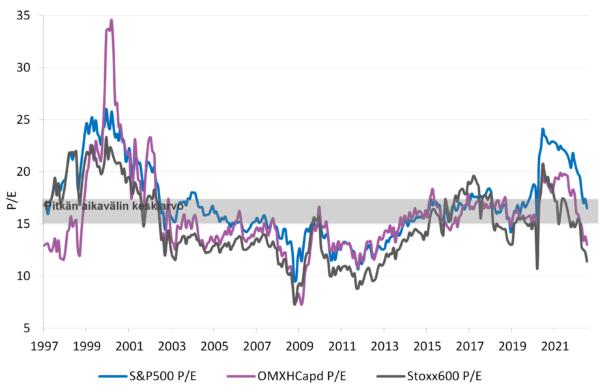

Osakemarkkinoilla pelko USA:n ja koko maailmantalouden kasvavasta taantuman uhasta on näkynyt reippaana kurssilaskuna. Voitaneenkin sanoa, että paljon huonoja uutisia on jo hinnoiteltu osakkeisiin. Vielä viime vuoden jälkipuoliskolla osakemarkkinoiden hinnoittelu oli selvästi yli pitkän aikavälin keskiarvon perinteisillä arvomuuttujilla mitattuna. Tämä päti erityisesti USA:n osakemarkkinaan. Nähdyn osakekurssien laskun myötä arvostuskertoimet ovat maltillistuneet. USA:ssa S&P500-indeksin 12 kuukauden liukuvilla tuloennusteilla laskettu P/E-kerroin on nyt 16,5, mikä vastaa pitkän aikavälin keskiarvoa. Euroopassa osakemarkkinat ovat muuttuneet jopa edullisiksi. Stoxx600-yritysten P/E-kerroin on tällä hetkellä 11,4. Tämä on lähes neljänneksen alle pitkän aikavälin keskiarvon. Meillä Suomessa OMXHexCapd-indeksin P/E on noin viidenneksen alle pitkän aikavälin keskiarvon ollen 13,0. Uskommekin, että osakkeet hinnoittelevat jo keskuspankkien rahapolitiikan kiristämisen, kohonneen korkotason ja hidastuvan talouskasvun. Täysimittainen talous- ja tulostaantuma ei kuitenkaan vielä ole välttämättä kursseissa. Mikäli yritysten tuloskasvuennusteiden uskotaan olevan ylioptimistisia talvelle 2022-2023 ja niiden pelätään pettävän, osakekursseilla on varaa tulla alas ja markkinat voivat rakentaa uudet aiempaa alemmat pohjat lähikuukausien aikana.

Katsomme, että viimeistään tuleva syksy on kuitenkin tarjoamassa tilaisuuden ostaa edullisesti hinnoiteltuja osakkeita. Sama pätee yrityslainoihin. Sekä hyvälaatuisten että matalamman luottoluokituksen yrityslainojen riskilisät ovat kohonneet tasoille, joita ollaan nähty vain kolme kertaa aikaisemmin viimeisen kymmenen vuoden aikana. Aikanaan riskilisien tullessa alas, yrityslainojen tuotot muodostuvat korkeiksi.

Osakemarkkinoiden P/E-arvostukset ovat maltillistuneet – Eurooppa jopa halpa

Lähde: Bloomberg

Vesa Engdahl, päästrategi

Front Capital