Maailmantalouden näkymät ensi talvelle ovat vaatimattomat. Inflaatio pysyy korkeana, energia on kallista, elintarvikkeiden hinnat kohoavat ja keskuspankit jatkavat rahapolitiikan kiristämistä, mikä heikentää talouskasvua. Kiristyvä rahapolitiikka yhdessä talouden jarrutuksen kanssa tarkoittaa sijoitusmarkkinoille näkymien säilymistä epävarmoina. Talouskasvuun liittyvien huolien lisääntyminen yhdessä kiristyvän rahapolitiikan kanssa on näkynyt osakkeissa kurssien laskuna ja korkomarkkinoilla viime kuukausina yleisen korkotason nousuna, mutta erityisesti lyhyempien korkojen kohoamisena, korkokäyrien tasoittumisena ja yrityslainojen riskilisien kasvuna.

Odotukset keskuspankkien rahapoltiikan kiristämisestä ovat muuttuneet

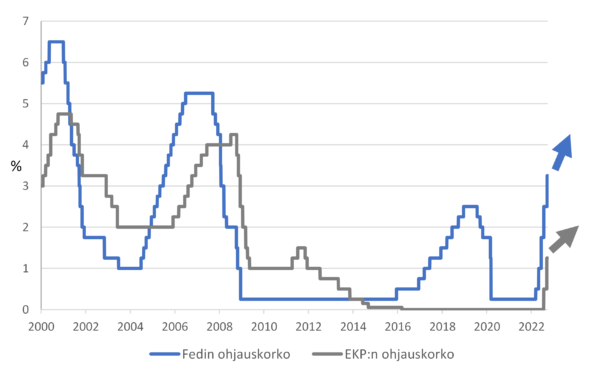

Jos vielä kesällä USA:n ja Euroopan keskuspankeilta odotettiin maltillisia koron nostoja ja verrattain lyhyttä koronnostosykliä, niin odotukset ovat muuttuneet syksyn tullen. Elokuussa keskuspankkien puheet rahapolitiikan kiristämisestä voimistuivat julkistettujen talouslukujen myötä. USA:ssa Fedin pääjohtaja Jeremy Powell pyrki korjaamaan aikaisempia pehmeäksi tulkittuja lausuntojaan keskuspankin rahapolitiikasta. Myös Euroopan keskuspankki EKP viestitti korkojen nostotarpeesta. Markkinoille keskuspankkien viesti inflaation torjunnasta meni perille. Korot nousivat, yrityslainojen riskilisät kohosivat ja osakkeet lähtivät laskuun.

Julkistettujen korkeiden inflaatiolukujen seurauksena markkinat odottavat nyt keskuspankeilta reippaita koronnostoja. Euroalueella EKP nosti syyskuun alun kokouksessa ohjauskorkojansa ennätykselliset 0,75 prosenttiyksikköä. USA:n keskuspankki on jo tehnyt kolme vastaavaa 0,75 prosenttiyksikön koronnostoa kesä-, heinä- ja syyskuussa. EKP:n ohjauskorko on nyt 1,25 % ja sen odotetaan nousevan 2-2,25 %:iin vuoden vaihteeseen mennessä. USA:ssa Fedin ohjauskorko on tällä hetkellä 3,0-3,25 % ja vuoden loppuun mennessä korko voi nousta vielä prosenttiyksiköllä. Euroalueeseen verrattuna USA:ssa kovan inflaation taustasyyt ovat laajemmat ja keskuspankki joutuu työskentelemään enemmän inflaation taittamiseksi laskuun. Kireä työllisyystilanne pitää USA:n palkkainflaation korkeana, mutta hidastaa myös maan ajautumista taantumaan.

Keskuspankkien kiristyvä rahapolitiikka, energiahintojen nousu ja yleisen hintatason kohoaminen tulevat heikentämään kuluttajien ostovoimaa ja hidastamaan talouskasvua. Yritysten tulokset ovat toistaiseksi olleet hyvällä tasolla, mutta tuloskasvun odotetaan hyytyvän loppuvuotta kohden toimintaympäristön heikentyessä. Tämän vuoden inflaatio pysyy vielä korkeana sekä USA:ssa että euroalueella, mutta taittuvan selvästi alemmalle tasolle ensi vuonna rahapolitiikan kiristämisen ja talouskasvun taantumisen myötä. Keskuspankkien asettaman 2 %:n hintavakaustavoitteen tuntumaan inflaatio tuskin kuitenkaan hidastuu ennen vuotta 2024.

Keskuspankkien rahapolitiikka kiristymässä kovaa tahtia

Talouskasvu hidastumassa, taantuma odottaa kulman takana

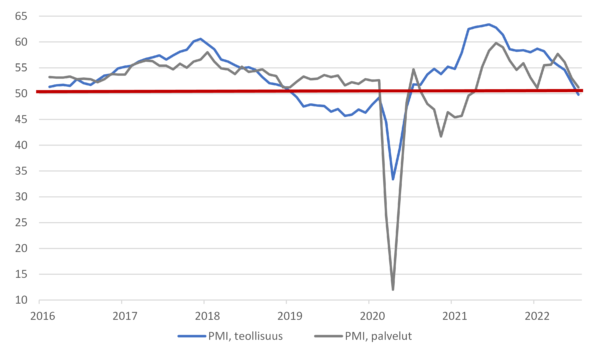

Ostopäällikköindeksien mukaan euroalueen talousnäkymät ovat heikentyneet. Teollisuuden ostopäällikköindeksi on painunut alle kriittisenä pidetyn 50 pisteen rajan indikoiden teollisuustuotannon supistumista. Energiahintojen nousun odotetaan heikentävän sektorin näkymiä entisestään talven tullen. Palvelualan ostopäällikköindeksi on toistaiseksi pysytellyt 50 pisteen rajan yläpuolella, mutta laskenut nyt neljä kuukautta yhtäjaksoisesti. Palveluiden kysynnälle voidaan kuitenkin myös ennakoida kovempia aikoja, kun kuluttajien reaaliansiot laskevat korkean inflaation seurauksena. Vuoden loppua kohden odotamme, että euroalueen palvelusektorikin supistuu.

Euroopan keskuspankki on inflaatiota koskevalla mandaatillaan vaikeassa välikädessä. Ennätyskorkea inflaatiotaso edellyttää pankilta rahapolitiikan voimakasta kiristämistä samalla, kun euroalueen talous on kääntymässä taantumaan tulevien kuukausien aikana. Ainakin tässä vaiheessa pankki painottaa inflaation taittamista laskuun ja markkinoiden inflaatio-odotusten hillitsemistä talouden taantuman kustannuksella.

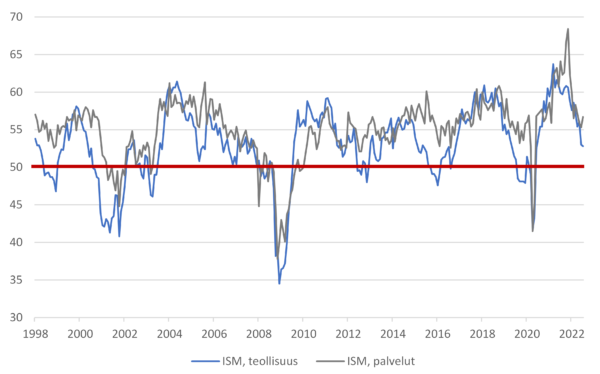

USA:n talous on teknisesti ottaen painunut taantumaan. Maan kokonaistuotanto on supistunut kaksi perättäistä vuosineljännestä. Työmarkkinat ovat kuitenkin säilyneet USA:ssa erittäin vahvoina ja uusia työpaikkoja syntyy hyvää vauhtia, joten tästä näkökulmasta talous on vielä kaukana taantumasta. USA:ssa sekä teollisuuden että palvelujen ostopäällikköindeksit ovat pysytelleet kriittisenä pidetyn 50 pisteen rajan yläpuolella. Indeksit ovat kuitenkin laskeneet huippulukemistaan indikoiden talouden kasvumomentumin taittuneen.

Euroalueen teollisuuden ostopäällikköindeksi painunut alle 50 pisteeseen – palvelut sinnittelevät vielä kriittisen rajan yläpuolella

USA:ssa ostopäällikköindeksit tulossa alas indikoiden talouden kasvumomentumin heikkenemistä

Defensiivinen sijoitusallokaatio paikallaan

Keskuspankkien taistelu inflaatiota vastaan ei ole ohi, eikä sen myötä suunnanmuutos rahapolitiikassa ole näköpiirissä. Kiristyvä rahapolitiikka, energianhintojen nousu ja yleinen inflaatio tulevat heikentämään kuluttajan ostovoimaa ja hidastamaan talouskasvua tulevien kuukausien aikana reippaasti. Syksyn edetessä odotamme, että yritysten kommentit lähitulevaisuuden näkymistä muuttuvat varovaisemmiksi. Teollisuuden uudet tilaukset ja kuluttajatuotteiden ja -palveluiden kysyntä tulevat hidastumaan. Seuraavat kuukaudet tulevat antamaan osviittaa siitä, miten voimakkaasti talous tulee hidastumaan.

Talouteen liittyvän epävarmuuden takia olemme konservatiivisia osakesijoituksissa. Suosimme arvo-osakkeita ja defensiivisiä toimialoja kasvuosakkeiden kustannuksella. USA on osakkeissa ylipainossa, Eurooppa neutraalissa ja kehittyvät markkinat alipainossa. Loppuvuoden teema korkomarkkinoilla on hidastuva talouskasvu ja sen vaikutus inflaatioon. Jos talouskasvu hidastuu ja rajut odotukset koronnostoista eivät toteudu täysimääräisesti, voimme nähdä mielenkiintoisia ostopaikkoja korkomarkkinoilla loppuvuodesta. Korkoallokaatiossamme suosimme valtionlainojen osalta toistaiseksi inflaatiolinkattuna euroalueen valtionlainoja. Yleisesti ottaen valtionlainoissa pidämme duraation mahdollisimman lyhyenä. Korkean luottoluokituksen yrityslainat ovat korkoallokaatiossamme neutraalissa painossa, matalan luottoluokituksen lainat alipainossa. Käteisen pidämme vahvassa ylipainossa.

Vesa Engdahl, päästrategi

Front Capital

Podcast

Blog