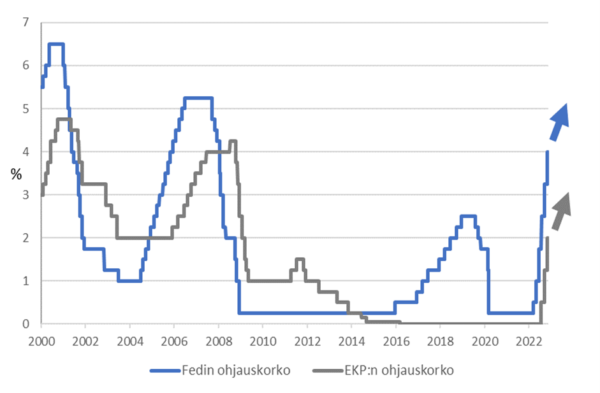

Inflaatio on Yhdysvalloissa osoittanut jo hiipumisen merkkejä. Tämä on omiaan nostamaan markkinoiden luottamusta keskuspankin harjoittamaa tiukkaa rahapolitiikkaa kohtaan. Yhdysvalloissa eletään melkein täystyöllisyyden aikaa ja työmarkkina on jo nyt merkittävästi ylikuumentunut, kun USA:n työttömyysaste on tällä hetkellä 3,5 %. FEDin vaiettu tavoite saattaa jopa toteutua, jos USA:n talous saadaan ajettua taantumaan, jolloin työmarkkina ja kiihtynyt palkkainflaatio saataisiin kuriin. Tämän seurauksena syksyn aikana on jo uutisoitu isojen teknologiayhtiöiden merkittävistä irtisanomisista ja leikkauksista henkilöstökuluissa.

Osakemarkkina on jo hinnoitellut vääjäämättä vuonna 2023 edessä olevan taantuman, ja yritykset joutuvat todennäköisesti korjaamaan ensi vuoden tulosennusteita maltillisempaan suuntaan. FED tuskin tulee poikkeamaan merkittävästi jo suunnitellusta koronnosto-ohjelmasta, vaikka inflaatio saataisiinkin pysyvästi hellittämään ensi vuoden ensimmäisen neljänneksen aikana. Osakemarkkinat kuitenkin tulkitsivat FEDin puheenjohtajan sanomisia toisin ja näin ollen odottavat, että joulukuun 0,75 % koronnosto saattaisikin toteutua suunniteltua matalampana. Toisaalta tuottajien hintojen nousua Yhdysvalloissa mittaava PPI (Production Price Index) jatkoi edelleen nousuaan ja lähitulevaisuus näyttää kuinka paljon nämä vaikuttavat FEDin koronnosto-ohjelmaan. S&P500 on osoittanut elpymisen merkkejä loppusyksystä ja noussut lokakuun alun pohjista yli 14 %. Siitä huolimatta voidaan vielä odottaa markkinoiden tekevän korjausliikkeen alas ennen pysyvämmän noususyklin alkua. Eurosijoittajan tuottoja on viime aikoina syönyt myös valuutan heikkeneminen. USA:n dollari on heikentynyt niin euroa, kuin muitakin merkittäviä valuuttoja vastaan. Dollari on heikentynyt euroa vastaan syyskuun lopun huipuista melkein kymmenen prosenttia, mikä vaikuttaa suoraan euromääräisiin tuottoihin.

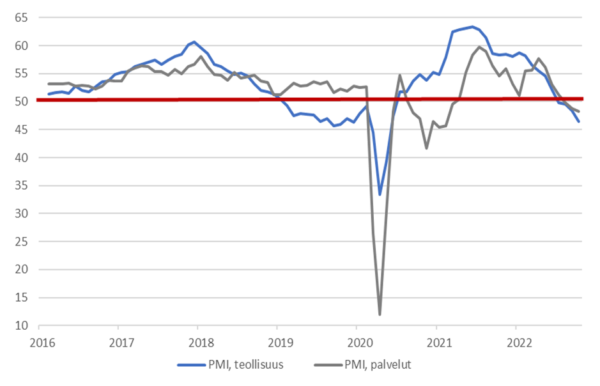

Euroalueella marraskuun lopussa julkaistu vuotuinen inflaatio jäi selkeästi odotuksista ja asettui toistaiseksi kymmeneen prosenttiin. Vielä tuskin voidaan olettaa, että inflaatio olisi lopullisesti taittunut, sillä maiden väliset erot kuluttajahintojen nousussa ovat edelleen verrattaen korkeat. EKP:n suurimpana pelkona onkin pitkittyvä inflaatio ja samaan aikaa hiipuva talouskasvu, joka pahimmillaan johtaa stagflaatiokierteiseen. Teollisuuden ja palveluiden ostopäällikköindeksien (PMI) asettuminen pysyvästi alle kriittisenä pidetyn 50 pisteen rajan indikoi vahvasti tuotannon supistumisesta. Euroopan laaja osakeindeksi Stoxx 600 on kuitenkin noussut syyskuun lopun pohjista melkein 15 prosenttia. Euroopan osakemarkkina saavutti jälleen koronaa edeltäneen tasonsa ensi kertaa kahteen kuukauteen. Teknisesti markkinoiden laskusykli ei vielä ole taittunut, vaikka positiivinen vire on jatkunut melkein kaksi kuukautta. Uusi korjausliike on vielä mahdollinen, jos inflaatio jatkaa euroalueella kiihtymistään ja volatiliteetin voidaan odottaa pysyvän korkealla vielä ensivuoden alkupuoliskolle saakka.

Defensiivinen asemointi jatkuu

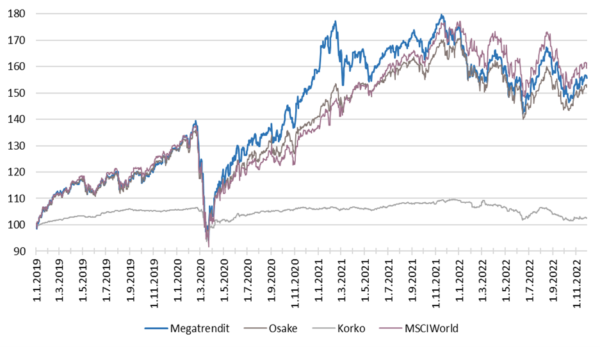

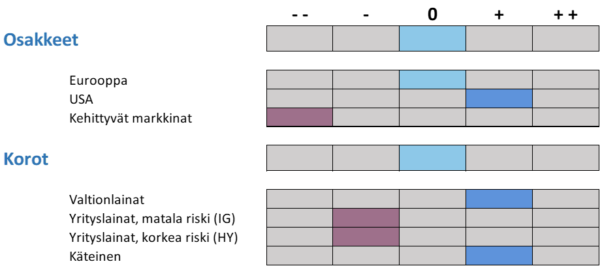

Frontin osakeallokaatiossa painotetaan edelleen vahvasti arvo-osakkeita ja defensiivisiä toimialoja. Myös käteisen paino on maksimissa.

Defensiivisyyttä on lisätty asteittain jo syksystä 2020 alkaen. Matalamman betan toimialoina osakeallokaatiossa toimivat perinteinen terveydenhuolto ja kulutushyödykkeet sekä suurella painolla salkussa olevat Yhdysvaltalaiset arvoyhtiöt. Kehittyvien markkinoiden osuus salkusta on olematon jo pelkästään Kiinan poliittisten riskien takia. Myöskään Euroopan markkinoiden osakepainoa ei ole lähdetty nostamaan kiihtyvän inflaation ja heikkojen talousnäkymien edessä.

Korkosalkussa suurimman painon muodostavat matalan duraation valtionlainat sekä euroalueen inflaatiolinkatut bondit. Yrityslainoissa ollaan hieman alipainossa johtuen matalan luottoluokituksen lainojen alipainosta salkussa. Myös käteisen määrä on verrattain korkea.

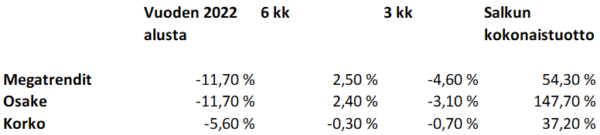

Frontin mallisalkuissa vuoden 2022 tuotot ovat negatiivisia, mutta haastavissa markkinaolosuhteissa vähintään tyydyttävät (tilanne 12.12.2022)

Frontin allokaatio (tilanne 12.12.2022)

Vesa Linturi

Front salkunhoito