Maailmantaloudessa koronapandemian jälkeinen vahva talouden elpyminen on muuttunut hidastuvaksi talouskasvuksi, kovaksi inflaatioksi ja keskuspankkien kiristyväksi rahapolitiikaksi. Venäjän sotatoimet Ukrainassa ja Venäjää vastaan asetetut talouspakotteet luovat synkän varjon erityisesti Länsi-Euroopan talouden ylle. Energian, raaka-aineiden ja elintarvikkeiden hintojen kallistuminen pahentaa inflaatiotilannetta ja kasvattaa markkinaepävarmuutta. Kiihtynyt inflaatio rokottaa tavarakauppaa, mutta koronan jälkeinen siirtyminen kohti palveluiden kuluttamista on edelleen käynnissä. Talouskehitykseen liittyvä epävarmuus ja kasvaneet geopoliittiset riskit vaikuttavat negatiivisesti yritysten investointeihin ympäri Eurooppaa – myös meillä Suomessa.

Sota Ukrainassa hidastaa Suomen talouskasvua

Suomen talouskasvu kärsii muun Euroopan tapaan Venäjän hyökkäyksestä Ukrainaan ja Venäjän vastaisista talouspakotteista. Vienti Suomesta Venäjälle on romahtanut. Geopoliittisten ja maailmantalouden kehitykseen liittyvien riskien kohoaminen ja kuluttajien ostovoiman heikkeneminen inflaation kiihtymisen seurauksena painavat Suomen talouden aktiviteettia. Kuluvana vuonna maamme kokonaistuotanto kohonnee noin puolitoista prosenttia ja ensi vuonna noin prosentin.

Venäjälle viennin raju supistuminen, talouskasvun hidastuminen Suomen keskeisillä vientimarkkinoilla läntisessä Euroopassa sekä komponenttien ja materiaalien heikko saatavuus vaikeuttavat monen yrityksen tuotantoa. Raaka-aineiden, materiaalien ja energian hintojen nousu kohtelee yrityksiä hyvin eri tavalla – osalla yrityksistä tuotantokustannukset nousevat nopeasti, mutta toiset hyötyvät kohonneista maailmanmarkkinahinnoista. Esimerkiksi tavaraviennistämme puolet on tuotteita, joissa maailmanmarkkinahinnat ovat nousseet voimakkaasti. Suomen teollisuuden tilauskirjat ovat toistaiseksi vahvat, kapasiteetin käyttöaste yli 90 % ja palvelusektorin koronatoipuminen on edelleen käynnissä. Nämä tekijät ovat lieventämässä edessä olevaa talouskasvun jarrutusta.

Voimakas yleinen hintatason nousu syö kuluttajien ostovoimaa ja iskee näin yksityiseen kulutukseen. Työmarkkinatilanne on kuitenkin säilynyt maassamme hyvänä ja kotitalouksille korona-aikana kertyneet noin kahdeksan miljardin euron ylimääräiset säästöt toimivat puskurina ja niiden toivotaan tukevan yksityistä kulutusta. Kotitalouksien käytettävissä olevien tulojen kasvu jää kuluvana vuonna inflaatiota hitaammaksi, jolloin reaalitulot supistuvat. Kulutuksen kasvu edellyttää käytännössä kertyneiden säästöjen purkamista. Tämän takia yksityisen kulutuksen kasvu on muodostumassa vaatimattomaksi tänä ja myös ensi vuonna. Yksityinen kulutus kohdistunee erityisesti palveluihin, joissa koronaelpyminen on vielä käynnissä. Kuluttajien ostovoiman heikkenemisen negatiiviset vaikutukset näkynevät enemmänkin tavarakaupassa. Tavarakaupassa korostuu välttämättömyyshyödykkeiden kulutus – luksustavaroiden hankinnasta ollaan helpoiten valmiita tinkimään.

Yksityiset investoinnit kärsivät talouden epävarmuudesta. Yritykset ovat lähteneet lykkäämään investointihankkeita talouden näkymien sumetessa. Teollisuudessa on kuitenkin runsaasti investointitarpeita työvoimakustannusten noustessa, kapasiteetin käyttöasteiden rajoittaessa tuotantoa ja kestävän kehityksen tavoitteiden edellyttäessä siirtymää kohti ympäristöystävällisempiä tuotantotapoja.

Vientimme kustannuskilpailukyky hyvällä tasolla

Energian ja raaka-aineiden hintojen nousu on luonut monelle yritykselle kustannuspaineita heikentäen niiden kannattavuutta. Samalla raaka-aineiden ja materiaalien tuottajat takovat tulosennätyksiä. Suomessa tuonti- ja vientihinnat ovat nousseet samaa tahtia, joten vaihtosuhteemme on pysynyt vakaana. Tässä suhteessa tilanteemme eroaa monesta muusta Euroopan maasta. Suomen viennin rakenne on tällä kertaa ollutkin verrattain suotuisa kansainvälisten hintojen noustessa. Energia- ja polttoaineet ovat hyötyjien joukossa, samoin kuin materiaaleja, kuten metalleja, paperia ja sellua valmistavat yhtiöt. Koneiden ja laitteiden valmistuksessa hintojen nousu on ollut maltillista ja komponenteista on ollut pulaa, mikä on rasittanut tuotantoa.

Jatkossa Suomen teollisuutta hyödyttää omavaraisuuden kohoaminen sähkössä. Suomesta on tulossa hyvää vauhtia omavarainen sähköntuotannossa. Samalla sähköntuotantomme muuttuu fossiilittomaksi, mikä on muodostumassa maallemme selväksi kilpailueduksi. Puhdas ja edullinen sähkö mahdollistaa ympäristöystävällisen teollisuustuotannon rakentamisen maahamme ja lisää jatkossa investointeja Suomeen.

Suomessa palkkojen nousuvauhti on ollut toistaiseksi maltillista, mikä yhdessä suotuisan tuottavuuden kasvun kanssa on kohentanut vientimme kustannuskilpailukykyä. Yksikkötyökustannusten kehitys on ollut Suomessa viime aikoina maltillisempaa moneen kilpailijamaahamme verrattuna. Tämänhetkiset palkkaratkaisut tukevat kilpailukykymme säilymistä. Vaarana on ainoastaan, että inflaation kiihtyminen ja jääminen mahdollisesti pidemmäksi aikaa korkealle tasolle saattaa johtaa palkkojen nousun kiihtymiseen ja aiheuttaaa pahimmillaan epäsuotuisan hintainflaatio-palkkainflaatio-kierteen. Tämä rapauttaisi nopeasti Suomen viennin kilpailukykyä.

Kurssien lasku tuonut osakemarkkinoidemme arvostustasot alas

Maailma tuntuu olevan täynnä huolenaiheita. Ukrainan sota on nostanut elintarvikkeiden ja energian hintoja kiihdyttäen jo ennestään korkeaa inflaatiota. Tämä heikentää erityisesti pienituloisten elintasoa ja on suuntaamassa kulutusta yhä enemmän välttämättömyyshyödykkeisiin. Palvelut kasvanevat kuitenkin myös johtuen edelleen käynnissä olevasta koronaelpymisestä. Korkojen ripeä nousu jarruttaa investointeja ja lisää sekä kotitalouksien että yritysten rahoituskustannuksia. Talouskasvun hidastuminen ja kustannustason kohoaminen ovat yleisesti ottaen hidastamassa yritysten tulosten kasvutahtia. Tulostaantuma ei kuitenkaan ole heti nurkan takana. Laajasti ottaen sijoittaja voi edelleen odottaa tälle vuodelle karkeasti tavanomaisen vuoden kaltaista tuloskasvua. Kiihtynyt inflaatio, korkojen kohoaminen ja talouskasvun hidastuminen kohtelevat yksittäisiä yrityksiä ja toimialoja hyvinkin eri tavalla.

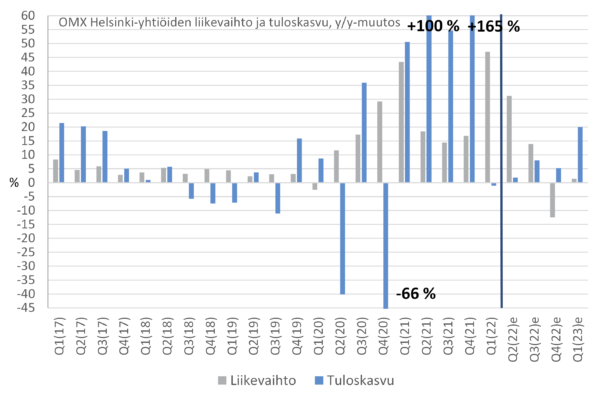

Hidastumisesta huolimatta pörssilistattujen yhtiöiden tuloskasvun odotetaan jatkuvan Suomessa edelleen suotuisana

Lähde: Bloomberg

Ripeänä laukkaava inflaatio luo selviä voittajia ja häviäjiä. Joillain yrityksillä on tässä ympäristössä haasteita siirtää nousseet kustannukset myyntihintoihin, kun taas toisille yrityksille nämä kustannukset edustavatkin kasvavaa liikevaihtoa. Parhaassa asemassa pörssilistatuista yhtiöistämme ovat vahvan hinnoitteluvoiman omaavat yhtiöt. Tällaisia yhtiöitä ovat muun muassa peruskulutushyödykkeitä valmistavat ja yleishyödyllisiä palveluja tuottavat yritykset. Myös raaka-aineita ja materiaaleja valmistavien yhtiöiden, kuten paperin, sellun ja perusmetallin tilanne näyttää hyvältä. Kone- ja laitevalmistajilla voinee sen sijaan olla edessään enemmän haasteita. Arvoyhtiöiden osakkeet lienevät edelleen suhteellisia voittajia kasvuyhtöihin nähden.

Osakekurssien laskun myötä osakkeiden arvostustasoista on tullut selvästi houkuttelevampia. Yritysten kohtuullisen hyvä tuloskunto on jatkossakin osakekurssien tukena kokonaisuutena tarkastellen. Alkuvuosi on ollut sijoittajille erityisen hankala, kun korkojen nousu on painanut lähes kaikkien perinteisten omaisuusluokkien arvoja. Korkotason lisäksi myös riskisempien sijoituskohteiden, kuten osakkeiden ja yrityslainojen, riskilisät ovat nousseet. Tämän seurauksena osakkeiden P/E-arvostuskertoimet ovat painuneet Suomessa jopa 15-20 % alle pitkän aikavälin keskiarvon. Jatkoa ajatellen hyvä asia on, että korkeammaksi kohonnut korkotaso ja matalammat arvostuskertoimet parantavat pidemmän aikavälin tuottonäkymiä riskisille sijoituskohteille. Emme odota osakkeiden arvostuskertoimien nousevan nopeasti takaisin viime vuoden jälkipuoliskolla nähdylle tasolle, mutta uskomme arvostuskertoimien kovimman laskun olevan joka tapauksessa takanapäin. Sijoittaja voi siten odottaa parempia tuottoja jatkossa. Tämän lisäksi korot ja erityisesti yrityslainojen riskilisät ovat nousseet jo sellaisille tasoille, että velkasijoitukset tarjoavat jälleen sijoitussalkuille varteenotettavaa tuottopotentiaalia ja mielekästä hajautusta salkulle.

Suomen pörssilistattujen yhtiöiden yleinen arvostustaso on laskenut selvästi alle pitkän aikavälin keskiarvon

Lähde: Bloomberg

Vesa Engdahl, päästrategi

Front Capital