Rokoteohjelmat etenevät, koronapandemia helpottaa ja talouskasvu ympäri maailmaa on kiihtymässä. Koronaan liittyvien rajoitustoimien asteittainen purkaminen tukee yksityistä kulutusta, mikä yhdessä vahvasti elvyttävän finanssi- ja rahapolitiikan kanssa on nostanut viime kuukausina odotuksia tämän ja ensi vuoden talouskasvusta. Tällä hetkellä USA:n talouskasvun ennakoidaan yltävän 6,5 %:iin vuonna 2021. Euroalueen kokonaistuotannon odotetaan kohoavan tänä vuonna hieman runsaat 4 %, Kiinan 8,5 % ja koko maailmantalouden 6 %. Kokonaiskysynnän tukeva kohoaminen on johtamassa kuluttajahintainflaation kiihtymiseen. Tämän pitäisi normaalioloissa puskea yleistä korkotasoa ylöspäin. Olisiko tällä kertaa kuitenkin niin, että vaikka inflaatio onkin ottamassa vauhtia, keskuspankit – Euroopan keskuspankki EKP etunenässä – pitävät korot kellarissa vaikka väkipakolla.

Talous kasvaa ja inflaatio kiihtyy – keskuspankit vaa’ankieliasemassa

Talouksien elpyessä ympäri maailmaa viime vuonna koetusta koronashokista, keskuspankkien asema talouden aktiviteetin säätelijänä ja hintavakauden takaajana on korostumassa. Sekä USA:n keskuspankin Fedin että Euroopan keskuspankin EKP:n ensisijaisena tehtävänä on rahoitusjärjestelmän toimivuuden ja talouden hintavakauden turvaaminen. Käytännössä hintavakaus tarkoittaa, että keskuspankit molemmin puolin Atlanttia ovat asettaneet tavoitteekseen tasaisen 2 %:n tai hieman alle tämän rajan olevan vuotuisen inflaatiovauhdin. Talouskasvun kiihtyessä inflaatiopaineet taloudessa yleensä kasvavat, jolloin keskuspankkien tulisi nostaa ohjauskorkojaan hintojen nousua hillitäkseen.

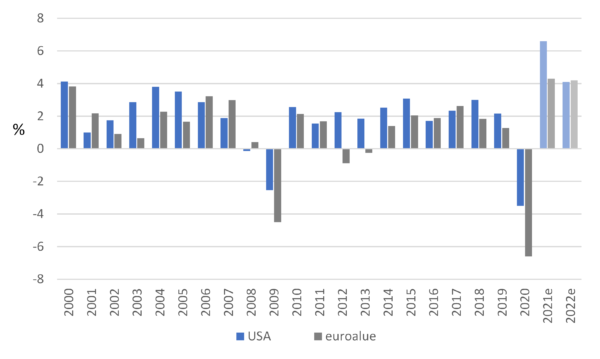

Tällä hetkellä USA:n talouskasvu on kiihtymässä nopeasti ja kokonaistuotannon odotetaan kohoavan kuluvana vuonna 6,5 %, mikä on nopein tahti sitten vuoden 1984. Samaan aikaan euroalueen kasvu on yltämässä hieman runsaaseen 4 %:iin. Koronapandemian aiheuttaman patoutuneen kulutustarpeen purkautuminen ja kokonaiskysynnän nopea vahvistuminen on lisännyt inflaatiopaineita. Euroalueella kuluttajahintainflaatio oli vielä viime vuoden jälkipuoliskolla pakkasen puolella, mutta viimeisimmät lukemat toukokuulta kertovat hintojen nousseen tasan 2 % vuotta aikaisemmasta. USA:ssa vuotuinen inflaatio on kiihtynyt jo 5 %:iin. Inflaation äkkinäinen kiihtyminen ja inflaatio-odotusten muuttuminen pakottavat keskuspankit arvioimaan rahapolitiikkansa asemointia. Erityisesti voidaan kysyä, missä aikataulussa keskuspankkien olisi syytä luopua harjoittamastaan nollakorkopolitiikasta, jotta talouden ylikuumeneminen vältettäisiin.

Kuva 1: USA:n BKT-kasvun odotetaan toipuvan vahvasti koronashokista tänä vuonna – euroalue palautumassa myös osin vuoden 2020 kokonaistuotannon romahduksesta

Lähde: Bloomberg

Fed heräämässä todellisuuteen

Aivan viime viikkoihin saakka USA:n keskuspankki Fed on korostanut, että inflaation kiihtyminen olisi koronapandemian väistymiseen ja talouskasvun palautumiseen liittyvä hyvin lyhytaikainen – vuoteen 2021 rajoittuva – ilmiö. Tässä kohtaa tohdimme olla eri mieltä, sillä on myös mahdollista, että taloudessa rajusti kasvaneen rahamäärän, vahvasti elvyttävänä jatkuvan raha- ja finanssipolitiikan sekä yksityisen kulutuksen piristymisen seurauksena kovempi inflaatio voi olla pysyvämpää. Emme povaa 1970-luvun tapaista superinflaatiota, mutta emme myöskään yllättyisi jos inflaatio liikkuisi 4-5 %: tuntumassa useamman vuoden ajan. Tämä ylittäisi keskuspankin hintavakaustavoitteen huomattavalla marginaalilla ja pakottaisi Fediä reagoimaan tilanteeseen.

Fedin kyyhkysmäisten inflaatioon liittyvien kannanottojen takana voinee ollut tarve rauhoitella markkinoita. Keskuspankin avomarkkinakomitean kesäkuun kokouksessa äänensävy kuitenkin muuttui ja viesti markkinoille oli huomattavasti aikaisempaa haukkamaisempi. Kesäkuun 16. päivänä pitämässään kokouksessa Fedin avomarkkinakomitea muutti inflaatioennustettaan ja aikaisti näkemystään ohjauskorkojen noston aloittamisesta. Fed odottaa nyt inflaation kiihtyvän 3,4 %:iin, kun vielä maaliskuussa ennuste vuoden 2021 inflaatiosta oli tasan yhtä prosenttiyksikköä alhaisempi. Ydininflaation odotetaan kiihtyvän 3 %:iin. Julkaisemassaan lausunnossa avomarkkinakomitea uskoo edelleen inflaation kiihtymisen olevan vain tilapäistä. Keskuspankin koronnostot voisivat alkaa kuitenkin jo vuonna 2023, kun vielä maaliskuussa keskuspankkiirit eivät uskoneet nostavansa korkoja ennen kuin aikaisintaan vuonna 2024. Mikäli inflaatio osoittautuu tämänhetkistä arviota sitkeämmäksi ja pidempiaikaiseksi, emme yllättyisi jos Fed vuoden lopulla aikaistaisi näkemystään korkojen noston aloittamisesta vielä uudemman kerran vuoteen 2022.

Toistaiseksi avomarkkinakomitea ei ole antanut viitteitä, milloin keskuspankki ryhtyisi ajamaan alas massiivista USD 120 miljardin dollarin kuukausittaista arvopapereiden osto-ohjelmaansa. Keskuspankn pääjohtajan Jerome Powellin mukaan USA:n talous ei ole vielä niin hyvässä kunnossa, että keskuspankin pitäisi alkaa vähentää ostoja. USA:n talous on kuitenkin kehittymässä siihen suuntaan, että keskuspankki voi pian ryhtyä keventämään arvopapereiden osto-ohjelmaansa. Tällä hetkellä voitaneen todeta, ettei koronapandemia ole enää huomattava riski USA:n taloudelle – kokonaistuotanto kasvaa kovinta tahtia vuosikymmeniin, työttömyysaste on laskenut kohtuulliselle tasolle ja teollisuudessa sekä palveluissa näkymät ovat ostopäällikköindeksien perusteella paremmat kuin vuosikausiin. Jopa pandemian pahiten kurittamat toimialat ovat osoittamassa elpymisen merkkejä.

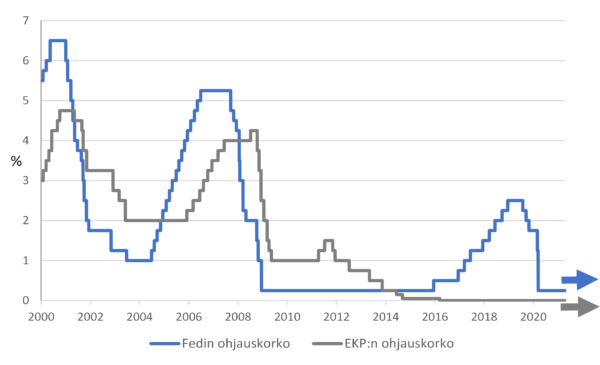

Kuva 2: Fedin ja EKP:n ohjauskorko nollassa – odotukset korkojen noston ajankohdasta saattavat aikaistua talouden vahvistuessa ja inflaation kiihtyessä

Lähde: Macrobond

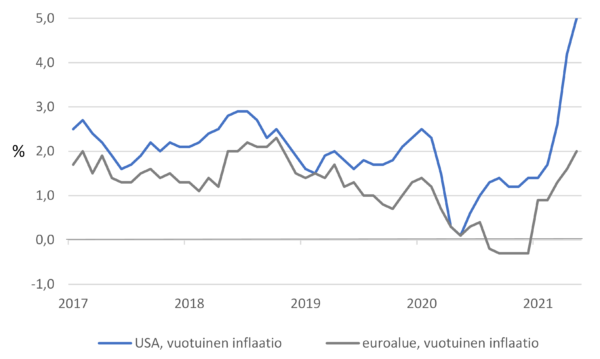

Kuva 3: Koronakriisin väistyessä vahvasti elvyttävän talouspolitiikan ja rahan pumppaamisen talouteen jatkaminen pitävät sisällään riskin inflaation kiihtymisestä

Lähde: Macrobond

EKP:n piiloagenda jarruttaa rahapolitiikan normalisointia

Kuten USA:ssa, myös euroalueella talouskasvu on elpymässä ja inflaatio nostamassa päätään. Tyypillisesti – mikäli markkinamekanismi toimisi normaalisti – tämän pitäisi näkyä yleisessä korkotasossa. Pitkät korot heijastelevat talouskasvunäkymiä ja inflaatio-odotuksia, kun taas keskuspankki vaikuttaa ohjauskoroillaan lyhyisiin markkinakorkoihin. Euroopan keskuspankin EKP:n rahapolitiikan ensisijaisen tavoitteen, hintavakauden turvaaminen, toteuttaminen voisi edellyttää keskuspankkia luopumaan nollakorkolinjastaan ja ajamaan alas lainojen osto-ohjelmaansa jo lähitulevaisuudessa, mikäli inflaatio euroalueella kiihtyy nykyisestään. Tällä kertaa näyttää kuitenkin siltä, että keskuspankki on taipuvainen katsomaan läpi sormien kasvavia inflaatiopaineita pyrkiessään tukemaan talouskasvun elpymistä ja erityisesti varmistaakseen edullisen rahoituksen saannin euroalueen velkaantuneimmille maille.

Toistaiseksi keskuspankki on vakuutellut markkinoille, että euroalueen inflaation nousu johtuu korostuneesti väliaikaisista tekijöistä, kuten energian hinnan noususta ja tuotannon pullonkauloista. Näin ollen inflaation kiihtyminen olisi jäämässä lyhytaikaiseksi ilmiöksi, eikä keskuspankin tarvitse reagoida tilanteeseen. Keskuspankin suunnitelmana näyttääkin olevan ohjauskoron pitäminen vielä pidemmän aikaa nollassa ja lainojen osto-ohjelman jatkaminen, joista jälkimmäisellä EKP painaa pitkien korkojen tasoa alaspäin. Korkojen pikaista nousua ei siis euroalueella kannata odottaa henkeään pidätellen, vaikka inflaatio kiihtyisi vielä merkittävästikin lisää. Keskuspankki mieluummin selittelee kuin toimii.

Toisaalta on myönnettävä, että euroalueen hintataso on jo vuosien ajan ollut enimmän aikaa poikkeuksellisen vakaa – jopa liian vakaa ja inflaatio turhankin hidasta keskuspankin makuun. Nyt inflaatiota ollaan vihdoinkin saamassa, mikä sopinee Euroopan keskuspankille joksikin aikaa vallan mainiosti. Haasteita alkaa tulla siinä kohtaa jos inflaatio sattuukin kiihtymään vielä nykyisestään huomattavasti ja siitä uhkaa tulla pitkäkestoista. Tuolloin rahapolitiikkaa tulisi lähteä kiristämään – tai pikemminkin normalisoimaan vuosia kestäneen superelvyttävän jakson jälkeen – sillä keskuspankin päätehtävä on pitää inflaation elossa, mutta kurissa. Tilanteen tekee ongelmalliseksi se, että halvan rahan aika tulee tuolloin päätökseen. Ja juurikin halvasta rahasta monet kurkkuaan myöten velkaantuneet ja raskaasti alijäämäiset euroalueen taloudet ovat tulleet vaarallisen riippuvaisiksi. Korkojen liiallinen kohoaminen voisi helposti ajaa ylivelkaantuneet maat ahdinkoon ja aiheuttaa euroalueella vakavan velkakriisin. Tämän riskin toteutumista keskuspankki yrittää varmasti välttää viimeiseen asti.

Vesa Engdahl, päästrategi

Front