Vuoden 2020 toisen neljänneksen tulosjulkistuskausi on edennyt pitkälle. Kuten arvata saattaa, kaudesta on muodostumassa heikko, joskin kesän alussa pelättiin vielä pahempaa. Sijoittajille on ollut selvää, että koronaepidemian leviäminen ja talouksien sulkutoimet heijastuisivat vahvasti yritysten tuloksiin. Yritysten tuloskasvu on muuttunut laajassa mitassa miinusmerkkiseksi molemmin puolin Atlantia. Vielä vuoden alussa yritysten tuloskasvun odotettiin sekä USA:ssa että Euroopassa päätyvän kuluvan vuoden osalta plussalle ja riskiä maailmantalouden taantumasta pidettiin pienenä. Tällä hetkellä ei ole epäilystä, etteikö pörssiyritysten tulokset ympäri maailmaa tule tippumaan vuonna 2020 merkittävästi vuotta aiemmasta ja globaali talous koe taantuman. Maailmantalouden kokonaistuotanto tullee supistumaan tänä vuonna rajummin kuin kertaakaan aiemmin toisen maailmansodan jälkeisenä aikana. Yritysten tuloskasvun voidaan odottaa puolestaan kääntyvän uudelleen positiiviseksi vasta aikaisintaan vuoden 2021 alkupuoliskolla.

Koronaepidemia kurittaa taloutta ja yritysten tuloskasvua

Ennen Q2(20)-tulosjulkistuskauden alkua oli selvää, että maailmantalous on ajautunut taantumaan ja yritysten tuloskasvu painunut raskaasti pakkaselle. Koronaepidemian leviämisen ja ympäri maailmaa tapahtuneiden talouksien sulkutoimien myötä suurella osalla yrityksistä tuloksentekokyky muuttui parissa kuukaudessa kohtuullisen hyvästä surkeaksi.

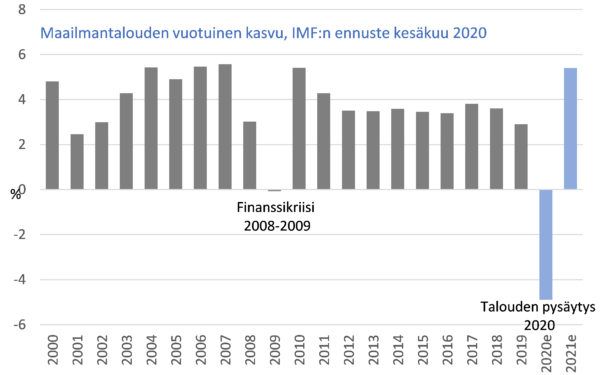

Vielä vuoden 2020 alussa maailmantalouden kasvun odotettiin yltävän tänä vuonna noin kolmeen prosenttiin. USA:n kokonaistuotannon ennakoitiin kohoavan lähes kolme prosenttia ja euroalueelle ennustettiin parin prosentin kasvua. Kiinan kasvun ennakoitiin olevan viitisen prosenttia. Tällä hetkellä maailmantalouden kasvun odotetaan painuvan reippaasti pakkaselle kuluvana vuonna. Käsillä on vakavin taloustaantuma lähes vuosisataan. Kansainvälisen valuuttarahaston IMF:n kesäkuun ennuste povaa maailmantalouden supistuvan lähes viisi prosenttia vuonna 2020. OECD:n kesäkuussa julkaistu talouskatsaus ennakoi puolestaan, että jos koronaepidemiasta selvitään yhdellä tautiaallolla, globaali kokonaistuotanto laskee tänä vuonna kuusi prosenttia. Mikäli maailmassa koetaan vielä toinen tautiaalto ennen vuoden 2020 loppua ja talouksia joudutaan sulkemaan uudelleen, OECD ennustaa globaalin talouden supistuvan 7,6 %. IMF:n näkemyksen mukaan USA:n kokonaistuotanto laskee tänä vuonna kahdeksan prosenttia ja euroalueen hieman yli 10 %. Kiinan kasvun IMF odottaa ponnistavan prosentin verran plussalle. OECD puolestaan ennakoi Kiinan kasvun painuvan pakkaselle 2,6 % yhden aallon skenaariossaan, mutta mikäli koronaepidemiassa nähtäisiin vielä toinen aalto vuoden 2020 aikana, Kiinan talous supistuisi 3,7 %. Yhden aallon tapauksessa USA:n kokonaistuotanto laskisi runsaat seitsemän prosenttia ja euroalueen noin yhdeksän prosenttia. Kahden aallon skenaariossa OECD ennustaa USA:lle 8,5 %:n negatiivista kasvua ja euroalueelle 11,5 %:n tuotannon romahdusta. Karuja lukuja! (Kuva 1)

Kuva 1: Käsillä syvin maailmantalouden taantuma lähes vuosisataan – aiemmin vastaavaa koettu 1930-luvun alun lamassa

Lähde: IMF

Koronaviruksen runtelemassa talousympäristössä pörssilistattujen yritysten tulosten uskotaan tippuvan kaksinumeroisilla luvuilla vuotta aiemmasta niin USA:ssa kuin euroalueellakin. Tästä huolimatta osakekurssit ovat elpyneet vahvasti helmi-maaliskuussa nähdystä rajusta laskusta. Markkinoilla uskotaan keskuspankkien ja valtioiden massiivisten elvytystoimien pelastavan viimekädessä talouden ja koronaepidemian väistyvän verrattain nopeasti, jolloin yritysten tuloskasvu alkaisi toipua vahvasti jo heti ensi vuoden alusta lukien. Vuoden toisen neljänneksen tulosjulkistuskaudenkin aikana osakemarkkinat ovat pitäneet hyvin pintansa. Vaikka yritysten tulokset ovatkin olleet heikkoja, ne eivät ole muodostuneet niin huonoiksi kuin kesän alussa pahimmillaan pelättiin.

Q2(20)-tuloskausi ylittänyt ennusteet

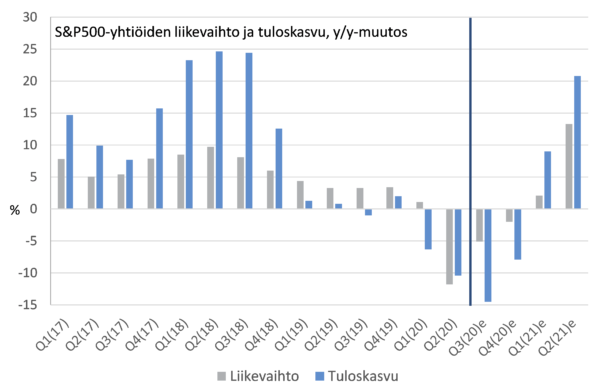

USA:ssa S&P500-yhtiöiden Q2(20)-tuloksista kaksi kolmannesta on ulkona. Tulosennusteita laskettiin reippaasti koronaepidemian iskiessä talouteen. Tällä hetkellä näyttää, että analyytikoiden ennusteet muuttuivat maalis-huhtikuussa jopa liiankin pessimistisiksi. Tällä hetkellä tuloksensa julkistaneiden S&P500-yhtiöiden osalta toteutunut Q2-tuloskasvu on 10,5 % pakkasella vuotta aiempaan verrattuna. Kesäkuussa vuoden toisen neljänneksen lähestyessä loppuaan S&P-yhtiöiden tulosten ennakoitiin laskevan yli kaksi kertaa enemmän, lähes neljänneksellä vuotta aiemmasta. Tulosjulkistuskauden aikana viimeisen runsaan kuukauden aikana vuoden 2020 jälkipuoliskon ennusteita on nostettu hienoisesti. Vuoden kolmannen neljänneksen tuloskasvuennusteet ovat kohentuneet kolme prosenttiyksikköä kesäkuun lopun tilanteesta -14,5 %:iin. Samalla jaksolla vuoden viimeisen neljänneksen ennusteet S&P500-yhtiöille ovat tulleet ylös prosenttiyksiköllä -7,9 %:iin. Tuloskasvun odotetaan kääntyvän positiiviseksi vuoden 2021 alussa. (Kuva 2)

Kuva 2: S&P500-yhtiöiden Q2-tuloskasvu pakkasella, mutta vähemmän kuin odotettiin – ennusteita vuoden jälkipuoliskolle nostettu

Lähde: Bloomberg

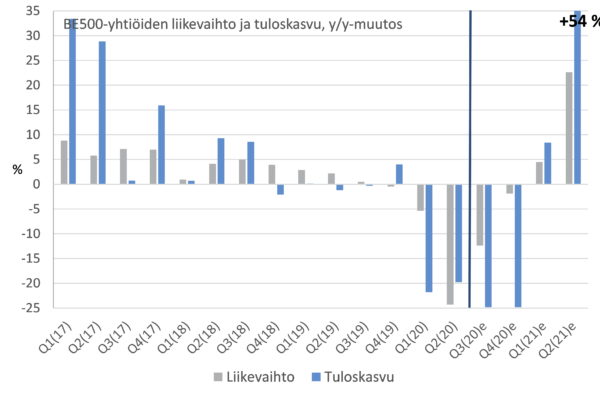

Euroopassa Q2(20)-tulosjulkistuskausi on edennyt lähes yhtä pitkälle kuin USA:ssa. Eurooppalaisten Bloomberg BE500-yhtiöiden tuloksista on julkistettu lähes kaksi kolmannesta. USA:n tapaan tuloskasvu on kokonaisuudessaan ylittämässä ennusteet. Raportoineista yhtiöistä 64 %:lla tulos on ylittänyt odotukset. Julkistettujen tulosten osalta BE500-yritysten liikevoitto on tippunut Q2:n aikana keskimäärin 20 % vuotta aiemmasta. Vielä kesäkuun lopulla tulosten ennakoitiin romahtavan 35 % vuotta aiemmasta. Samalla, kun tuloskasvu on vuoden toisen neljänneksen osalta muodostumassa pelättyä paremmaksi, ennusteita vuoden kolmannelle neljännekselle on tarkistettu ylöspäin. Kesäkuun lopulla kuluvan vuoden kolmannen neljänneksen BE500-yhtiöiden tuloskasvun ennustettiin jäävän lähes 30 % miinuksella vuotta aiemmasta, mutta nyt vuotuisen tuloskasvun odotetaan olevan noin viisi prosenttiyksikköä vähemmän pakkasella. Vuoden viimeisen neljänneksen ja vuoden 2021 alkupuoliskon ennusteita on sen sijaan leikattu alaspäin useilla prosenttiyksiköillä. Viimeisen neljänneksen tuloskasvun odotetaan olevan noin 25 % miinuksella, mutta kääntyvän kuitenkin plussalle vuoden 2021 alussa. (Kuva 3)

Kuva 3: Eurooppalaisten BE500-yhtiöiden tuloskatastrofi ennustettua lievempi – parempia aikoja povataan vuodelle 2021

Lähde: Bloomberg

Meillä Suomessa hieman vajaat 40 % pörssilistatuista yhtiöistä on julkistanut Q2(20)-tuloksensa. Bloombergin keräämien tietojen mukaan tuloksensa julkistaneiden yhtiöiden osalta Q2-tulokset ovat laskeneet lähes neljänneksellä vuotta aiemmasta. Tämä on kuitenkin ennustettua parempi lopputulema, sillä kesäkuun lopulla vuoden toiselle neljännekselle povattiin 37 %:n tulospudotusta vuoden 2019 vastaavasta ajankohdasta. Vuoden 2020 jälkipuoliskolla Helsingin pörssissä listattujen yhtiöiden tulosten odotetaan edelleen laskevan, mutta kääntyvän nousuun vuoden 2021 alussa. (Kuva 4)

Kuva 4: Suomen pörssilistattujen yhtiöiden tuloskäännettä odotetaan vuoden 2021 keväälle – Bloombergin keräämät tiedot odotetusta liikevaihdon kasvusta epäuskottavia

Lähde: Bloomberg

Osakemarkkinoiden arvostukset koholla – markkina ottanut vahvaa etunojaa parempien aikojen toivossa

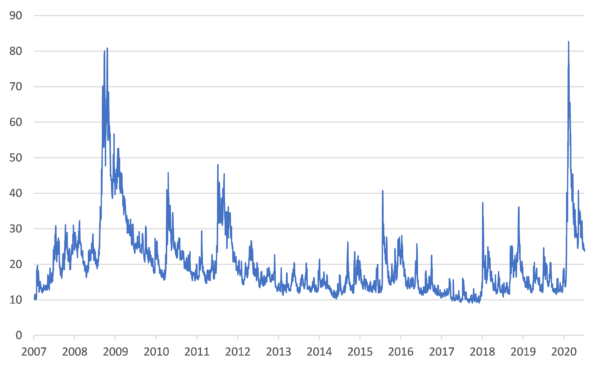

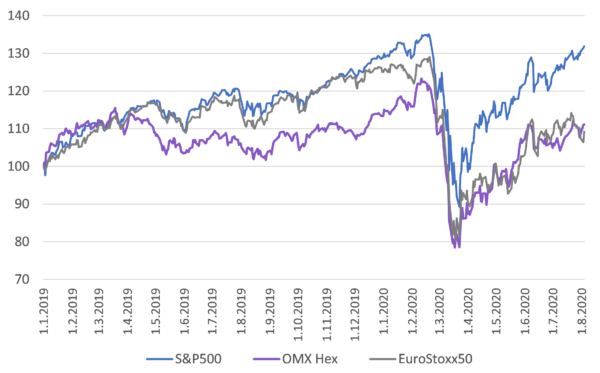

Helmi-maaliskuussa koronaepidemian iskiessä ja talouden sulkutoimien laajetessa osakemarkkinoilla koettiin raju kurssilasku ja volatiliteettipiikki. Pahimmillaan maaliskuun jälkipuoliskolla sekä Euroopassa että USA:ssa markkinat tulivat 30-40 % alas helmikuun korkeimmilta tasoilta. Tuolloin VIX-volatiliteetti-indeksillä mitattu markkinaheilunta kohosi yhtä korkealle kuin vuosien 2008-2009 finanssikriisin pahimpina päivinä. Nyttemmin markkinat ovat rauhoittuneet ja osakekurssit toipuneet vahvasti. Nähdyn kurssinousun seurauksena keskeiset eurooppalaiset markkinat ovat karkeasti ottaen enää 10-15 % pakkasella helmikuussa saavutetuista huipuista. USA:n S&P500-indeksi tavoittelee jo helmikuun huipputasoja ja teknologiaosakkeiden kehitystä kuvaava Nasdaq-indeksi on kohonnut runsaat 10 % helmikuun huippujen yläpuolelle. (Kuva 5 ja 6)

Kuva 5: VIX-volatiliteetti-indeksi – markkinoiden heilunta rauhoittunut viime kuukausina

Lähde: Macrobond

Kuva 6: Osakemarkkinat korjanneet vahvasti ylös maaliskuun pohjista

Lähde: Macrobond

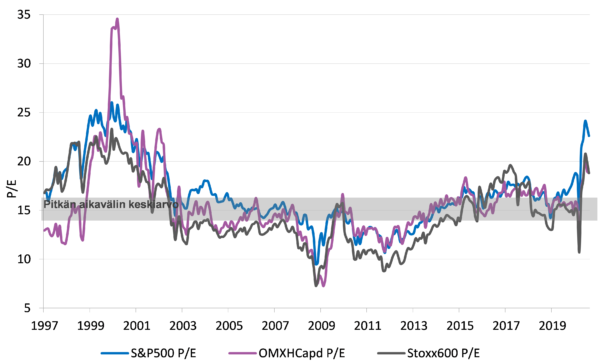

Voimakkaan markkinaelpymisen ja samanaikaisen yritysten tulosten laskun seurauksena markkinoiden P/E-kertoimet ovat kohonneet reippaasti. Herääkin kysymys, ovatko osakemarkkinat ottaneet jo liikaa etunojaa hinnoitellessaan koronaepidemian jälkeisiä parempia aikoja. Nähdyn kurssinousun jäljiltä P/E-kertoimet ovat nousseet molemmin puolin Atlanttia pitkän aikavälin keskiarvoa korkeammalle tasolle. USA:ssa S&P500-indeksin P/E-kerroin on tällä hetkellä rullaavilla 12kk:n tulosennusteilla 23 tuntumassa, kun pitkän aikavälin keskiarvo on 16,5. Kerroin on näin ollen 40 % yli pitkän aikavälin keskiarvon. Euroopassa Stoxx600-yhtiöiden P/E-kerroin on myös venynyt ylöspäin ja ylittää muutamalla pykälällä pitkän aikavälin keskiarvon. Stoxx600-yhtiöiden P/E-arvostus on tällä hetkellä 19, kun pitkän aikavälin keskiarvo on 15. Meillä Suomessa OMX Helsinki Capd-indeksin P/E-kerroin on rullaavilla 12kk:n tulosennusteilla lähes 19, kun pitkän aikavälin keskiarvo on 15,5. Arvostukset ovat tällä hetkellä sellaisella tasolla, etteivät ne kestä massiivista ja pitkittynyttä talous- tai tulostaantumaa. Osakekursseihin ladattujen odotusten pohjalta toivoa sopii, että koronaepidemia talttuu pian, talouksien sulkutoimet puretaan, tehdyt raha- ja finanssipoliittiset toimet osoittautuvat tehokkaiksi ja taloudet ympäri maailmaa elpyvät ripeästi. (Kuva 7)

Kuva 7: Osakemarkkinoiden P/E-arvostukset ylittävät reippaasti pitkän aikavälin keskiarvon

Lähde: Bloomberg, Reuters

Vesa Engdahl, toimitusjohtaja

Front Varainhoito Oy