Vanha viisaus pätee nytkin – kun taloudessa näyttää kaikkein synkimmältä, osakemarkkinat ovat jo rakentaneet pohjat ja lähteneet elpymään. Tämä johtuu siitä tosiasiasta, että osakemarkkinoita ohjaa odotukset tulevasta talous- ja yritysten tuloskehityksestä. Taloudesta kantautuvien uutisten ollessa huonoimmillaan, osakemarkkinat hinnoittelevat jo tulevaa reaalitalouden nousua. Vahva indikaatio siitä, että osakekurssit ovat saavuttaneet pohjakosketuksensa on se, ettei karmaisevan huonotkaan uutiset ja talousdata enää masenna markkinoita. Tuolloin kaikki paha on jo hinnoiteltu osakkeisiin. Ollaanko nyt koronaepidemian runtelemassa sijoitus- ja talousympäristössä tultu jo tähän pisteeseen?

Paljon puhetta kirjaimista – V, U vai L?

Koronaepidemia kurittaa talouksia ja sijoitusmarkkinoita. Reaalitalouden tulevaisuuden osalta ekonomistit ovat maalailleet pääsääntöisesti kolmenlaisia skenaarioita – V, U ja L. Talouden V-skenaariossa kokonaistuotannolle aiheutuva isku olisi lyhytaikainen. Tämä ajatusmalli tarkoittaa, että yhteiskuntaa ja talouksia kohdanneet eristystoimet jäisivät maailmalla erittäin lyhyiksi ja koronaepidemian aiheuttamat negatiiviset vaikutukset talouksille olisivat vähäisiä ja niistä toivuttaisiin nopeasti. Kokonaistuotanto elpyisi shokista mahdollisesti jo vuoden 2020 aikana.

U-skenaariossa eristystoimet jatkuvat pidempään ja taloudelle aiheutuneesta iskusta ei toivuta välittömästi, joskin edelleen verrattain kohtuullisessa ajassa. Tässä mallissa muu maailma seuraisi karkeasti ottaen Kiinassa tapahtunutta kehitystä. Kiinassa viime vuoden lopulla liikkeelle lähtenyt koronaepidemia saatiin kontrolliin ankarien karanteenitoimien ja runsaan tautitestauksen avulla. Tällä hetkellä Kiinassa uusia koronatapauksia on enää vähän, eristystoimet on pitkälti purettu ja talous sekä yhteiskunta ovat palaamassa normaaleille urilleen. U-skenaarion toteutuessa tautihuippu saavutettaisiin suurimmassa osassa Eurooppaa ennen kesää ja kesän alussa USA:ssa. Tällöin talouden normalisoiminen pääsisi täyteen vauhtiin molemmin puolin Atlanttia jo kesän lopulla. Koronaepidemiaa edeltänyt kokonaistuotannon taso maailmantaloudessa saavutettaisiin tässä mallissa vuoden 2021 puolenvälin tuntumassa tai viimeistään kyseisen vuoden jälkipuoliskolla.

L-skenaariossa reaalitalouden toipumista ei tapahdu pitkään aikaan, vaan kokonaistuotanto jää makaamaan pitkäksi aikaa koronaepidemiaa edeltänyttä tasoa alemmalle. Tässä kehityskulussa epidemia ja talouden eristystoimet pitkittyisivät. Valtioitten rajat pysyisivät kiinni yli kesän ja ihmisten liikkuvuutta sekä yritysten toimintaa rajoitettaisiin vuoden lopulle saakka. Epidemian pitkittyminen heijastuisi tällöin vahvasti yritysten toimitus- ja alihankintaketjuihin sekä tuotantomahdollisuuksiin. Kansantalouksille, yrityksille ja yksilöille pitkään jatkuvista eristystoimista koituisi kohtalokkaita seurauksia – edessä olisi syvä ja vakava taloustaantuma, yritysten konkurssiaalto ja massatyöttömyys useissa maissa. Koronaepidemiaa edeltänyt kokonaistuotannon taso maailmantaloudessa saavutettaisiin tässä mallissa vuosia kestävän raskaan jälleenrakennusjakson jälkeen – mahdollisesti vasta vuosina 2023-2024.

Mikä ohjaa osakemarkkinoita epidemian keskellä?

Osakemarkkinoiden käyttäytyminen riippuu paljolti siitä, kuinka tehokkaasti yhteisöt ja yksilöt pystyvät toteuttamaan ja noudattamaan viruksen leviämistä rajoittavia toimia, milloin tautihuippu saavutetaan, ja kuinka pitkään valtioiden ja hallitusten lanseeraamat eristystoimet jatkuvat. Mikäli hallitusten eristystoimenpiteet ja talouden pysäyttäminen kestävät muutaman kuukauden – enimmillään touko-kesäkuuhun – talouden ”kick-start” on mitä todennäköisimmin vielä mahdollista. Tuolloin rajallinen määrä yrityksiä on mennyt nurin ja lopullisesti työpaikkansa menettäneitä on vielä kohtuullisen vähäinen määrä niin monessa Euroopan maassa kuin USA:ssakin. Tämän tilanteen kanssa sijoittajat pystynevät elämään kohtuu helposti. Talouden vauriot kasvavat kuitenkin eksponentiaalisesti ajan funktiona – ei lineaarisesti. Syksyn tullen vastassa voi olla tilanne, jossa eristystoimien jatkuessa sietämätön määrä yrityksiä on tehnyt konkurssin valtioiden tukitoimista huolimatta ja massatyöttömyys kolkuttaa ovella. Tämä voisi järkyttää osakemarkkinoita ja painaa ne uudelleen laskuun.

Osakemarkkinoiden kestävä elpyminen edellyttää mielestämme koronaepidemian huipun saavuttamista ja uusien tautitapausten taittumista laskuun sekä Euroopassa että USA:ssa. Tämän perusteella voidaan arvioida missä tahdissa eristystoimia päästään purkamaan ja talouden toiminta normalisoimaan. Tällä hetkellä erityistä epävarmuutta liittyy vielä koronaviruksen leviämiseen USA:ssa. USA:ssa tauti on vahvassa leviämisvaiheessa ja tartuntaluvut tulevat olemaan lähiviikkoina karuja.

Mitä osakkeet jo hinnoittelevat ja mikä ei vielä ole kursseissa sisällä?

Reaalitalouden V-skenaario tarkoittaisi osakemarkkinoille lyhytaikaista ja varsin maltillista 10-20 % korjausliikettä alaspäin. Reaalitalouden osalta tiukka V ei kuitenkaan toteudu. Tämä juna meni jo!

U-elpyminen, jossa kokonaistuotanto supistuisi tänä vuonna useimmissa länsimaissa 5-8 % vuotta aiemmasta ja palautuisi koronakriisiä edeltäneelle tasolle vuoden 2021 aikana, on sen sijaan mahdollinen ja uskottava skenaario. Mielestämme tämä on myös todennäköisin lopputulema. U-skenaarion tapauksessa osakemarkkinalasku kriisiä edeltäneistä huipuista olisi mitä ilmeisimmin 30-40 % luokkaa. Tällä hetkellä markkinat hinnoittelevat pitkälti tätä lopputulemaa. Pahimmillaan maaliskuun jälkipuoliskolla sekä Euroopassa että USA:ssa osakekurssit laskivat ideksitasolla 30-40 % alas helmikuun huippulukemista. Nyttemmin kurssit ovat kohonneet pohjakosketuksestaan ja ovat karkeasti ottaen 20-25 % helmikuussa saavutettujen tasojen alapuolella – USA:ssa enää noin 15 % alas huipuista.

Jotkut ekonomistit pelottelevat pitkittyneillä eristystoimilla ja L-elpymisellä, jossa talous ei toivu, vaan jää makaamaan taantuman pohjalle pitkäksi aikaa. Tuolloin kokonaistuotanto supistuisi useimmissa länsimaissa tänä vuonna 10-15 % tai jopa enemmän vuotta aiempaan verrattuna. L-skenaarion toteutuminen voisi pahimmillaan tarkoittaa talouden rakenteiden murenemista ja yhteiskuntajärjestelmän vaarantumista. Tähän ei kenelläkään ole varaa. Tämän kehityskulun todennäköisyys on kuitenkin mielestämme alhainen, joskin se on otettava huomioon mahdollisena riskinä. Hallitukset ja keskuspankit ympäri maailmaa ovat pyrkineet tukitoimillaan pienentämään riskiä L-skenaarion toteutumisesta. Tehdyt talouspoliittiset toimet ovat olleet tervetulleita ja niitä tarvitaan kipeästi markkinoiden likviditeetin takaamiseksi ja reaalitalouden vaurioiden vähentämiseksi. Raha- ja finanssipolitiikka eivät kuitenkaan estä taudin leviämistä, eikä koronavirusta ole vielä voitettu. Viime kädessä epidemian pitkittyminen voi pakottaa valtiot ja hallitukset tekemään valintoja ihmisten ja talouden pelastamisen välillä. Osakemarkkinat eivät toistaiseksi hinnoittele L-skenaariota. Sen toteutuminen tarkoittaisi helposti 50-60 % kurssilaskua kriisiä edeltäneistä huipuista.

Osakemarkkinat toistaiseksi stabiloituneet – aika tarttua kurssien mahdolliseen elpymiseen

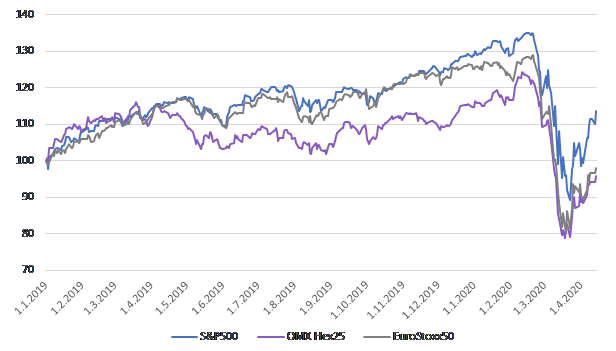

Tässä kohtaa on hyvä huomata, että osakemarkkinat ovat stabiloituneet viime viikkoina. Yleinen kurssitaso ei ole enää laskenut maaliskuun jälkipuoliskon pohjia alemmille tasoille, vaikka reaalitalouden uutiset sekä Euroopassa että USA:ssa ovat olleet karmaisevaa luettavaa ja odotukset tulevasta ovat käyneet vaatimattomiksi. Esimerkiksi USA:ssa S&P500-indeksin pohjakosketus nähtiin toistaiseksi 23.3. josta on tultu 15.4. mennessä ylös 27 %. Euroopassa pohjat otettiin 18.3. josta laaja Stoxx600-indeksi on kohonnut 18 %. Suomen Hex25-indeksi on pompannut 21 % sitten 18.3. alimpien tasojen. (Kuva 1)

Kuva 1: Koronaepidemia sai aikaan jyrkän kurssilaskun osakemarkkinoilla, josta viime viikkoina osin toivuttu

Mikäli todennäköisimpänä pitämämme reaalitalouden U-elpyminen on toteutuakseen, käsillä voi olla erittäin otollinen aika tehdä pidempiaikaisia osakesijoituksia. Markkinoiden pohjakalastelijoille meneillään oleva kriisi on avannut houkuttelevia oston paikkoja, joskin tässä kohtaa koronaepidemiaa tulevaan liittyy edelleen paljon epävarmuutta. Tämän takia sijoituskohteena olevien yritysten laatuun ja erityisesti sijoitusten riittävään hajautukseen niin ajallisesti kuin yhtiökohtaisestikin on syytä kiinnittää erityistä huomiota.

Vesa Engdahl, toimitusjohtaja

Front Varainhoito Oy