Maailmantalous on toipumassa koronapandemian viime vuonna aiheuttamasta iskusta, yritysten tulokset ovat kohentumassa ja valtiot sekä keskuspankit tukevat toimillaan talouden aktiviteettia. Sijoittajan mielissä toimintaympäristö on kuin leppoisa ja kaunis kevätpäivä. Talouskasvun elpyminen on kuitenkin herätellyt vuosia talviuniaan nukkuneen inflaatiopeikon. Auringonpaisteen ohella taivaalta on tämän myötä alkanut vihmoa vettä. Onko kukkealta tuntuva keli nyt muuttumassa räntäsateeksi ja takatalveksi?

Deflaatio on taloudelle myrkkyä. Yleinen hintatason lasku hyydyttää yksityisen kulutuksen ja investoinnit. Kuluttajat eivät kuluta, eivätkä yritykset investoi, jos tiedetään, että tuotteet ja palvelut voi saada huomenna halvemmalla kuin tänään. Seurauksena on talouskasvun taantuminen. Inflaatiota eli hintojen nousua siis tarvitaan. Mutta ei liikaa. Keskuspankit ympäri maailmaa yrittävät rahapolitiikallaan taata hintavakauden. Käytännössä tämä tarkoittaa tasaista ja sopivan hidasta hintojen nousutahtia. Esimerkiksi Euroopan ja USA:n keskuspankkeilla tämä ”tasainen ja sopivan hidas” tarkoittaa noin kahden prosentin vuotuisen inflaation tavoittelua.

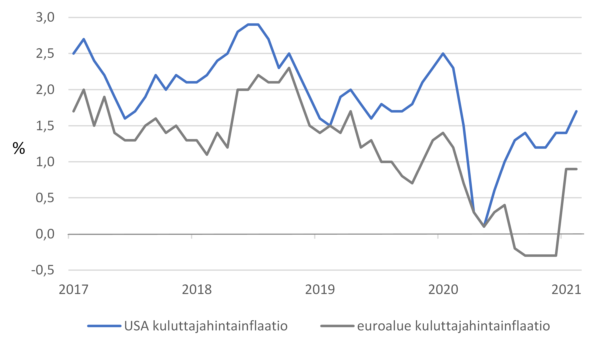

Vuonna 2020 talouksien kärsiessä koronapandemiasta myös inflaatio hidastui maailmanlaajuisesti. USA:ssa kuluttajahinnat kohosivat 1,2 % vuonna 2020. Vuotta aikaisemmin inflaatio oli 1,8 %. Talouden toipumisen ja yksityisen kulutuskysynnän kasvun myötä keskuspankki Fed ennustaa USA:n kuluttajahintojen nousevan tänä vuonna keskimäärin 2,4 %. Euroalueen talous painui vuonna 2020 syvään taantumaan ja kuluttajahintojen nousuvauhti hidastui 0,3 %:iin edellisen vuoden 1,2 %:sta. Vuoden 2020 jälkipuoliskolla hinnat olivat jopa laskussa vuotta aiemmasta. Vielä joulukuussa 2020 kuluttajahintojen muutos oli -0,3 % edellisen vuoden vastaavaan ajankohtaan verrattuna. Tammi-helmikuussa 2021 vuotuinen inflaatio pomppasi 0,9 %:iin ja hintojen nousun odotetaan kiihtyvän pitkin vuotta niin, että vuoden 2021 lopulla inflaatiovauhti olisi 2 % tuntumassa. Euroopan keskuspankki ennustaa kuluttajahintojen kohoavan euroalueella tänä vuonna keskimäärin 1,5 %. (Kuva 1)

Kaiken kaikiaan tämä tarkoittaa, että sekä USA:ssa että euroalueella inflaatio kiihtyy ja päätyy keskuspankkien asettamien tavoitteiden tuntumaan. USA:ssa hintojen nousuvauhti on jopa ylittämässä keskuspankin virallisen hintavakaustavoitteen, joka voisi antaa oikeutuksen rahapolitiikan kiristämiseen. Fed on kuitenkin kommentoinut – osin markkinoita rauhoittaakseen – ettei sillä ole tarvetta tehdä toimenpiteitä sikäli, kun inflaatiotavoitteen ylityksen katsotaan olevan vähäinen ja väliaikainen. Lähtökohtaisesti talouden elpymiseen ja varsin maltilliseen inflaation kiihtymiseen liittyvät uutiset eivät pitäisi säikäyttää ihmeemmin sijoittajia. Osakemarkkinoilla on kuitenkin alkuvuodesta nähty hermoilua ja sitä voidaan nähdä jatkossa ajoittain lisää. Mistä siis kiikastaa?

Kuva 1: USA:n ja euroalueen kuluttajahintainflaatio

Lähde: Macrobond

Inflaatio- ja kasvuodotukset ajavat pitkiä korkoja ylöspäin

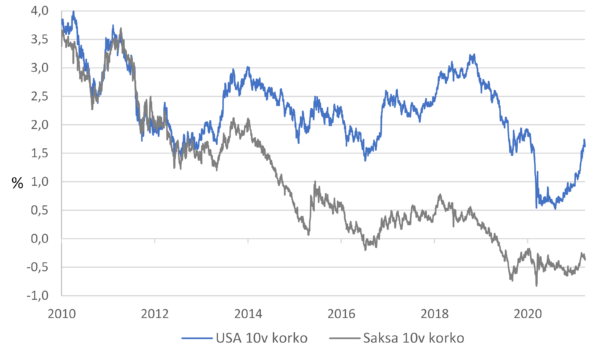

Villakoiran ydin on korkotason muuttuminen. Talouden kasvuodotusten kohotessa ja inflaation kiihtyessä pitkiin korkoihin syntyy nousupaineita. Tämä on säikäyttänyt niin korko- kuin osakesijoittajatkin. Pitkien korkojen nousu laskee olemassa olevien valtionlainojen ja niiden kanssa vahvasti korreloivien muiden velkainstrumenttien hintoja. Tämän seurauksena korkosalkkujen tuotot painuvat helposti miinukselle. Korkojen nousu vaikuttaa myös osakkeiden hintoihin yritysten perinteisen arvonmäärityksen kautta. Osakkeen hinta määräytyy yrityksen nykyarvoon diskontattujen odotettavissa olevien kassavirtojen perusteella. Korkotason noustessa – eli diskonttokoron kohotessa – tulevien kassavirtojen nykyarvo laskee. Tällöin myös osakkeen hinnan tulee laskea. Tämän ohella korkojen nousu voi heikentää suoraan yritysten tuloksentekokykyä rahoituskustannusten noustessa, mikä luo laskupainetta yhtiöiden osakekursseille. Tämä pätee erityisesti velkaisiin yrityksiin. Lisäksi osakemarkkinoilla korkojen nousu saattaa aiheuttaa siirtymistä pois osakkeista korkosijoituksiin ja rotaatiota osakemarkkinan sisällä kasvuosakkeista arvo-osakkeisiin. Tällainen markkinoiden uudelleenasemointi saa aikaan kurssiheilahteluja. Mikäli pitkät korot jatkavat nousuaan – mikä on odotettavaa erityisesti USA:n osalta – osakekursseihin saattaa kohdistua ajoittaista laskupainetta seuraavien kuukausien aikana. Samalla korkomarkkinoilla valtion lainapapereiden tuotot ovat jäämässä laihoiksi. (Kuva 2 ja 3)

Kuva 2: USA:n ja Saksan pitkät korot

Lähde: Macrobond

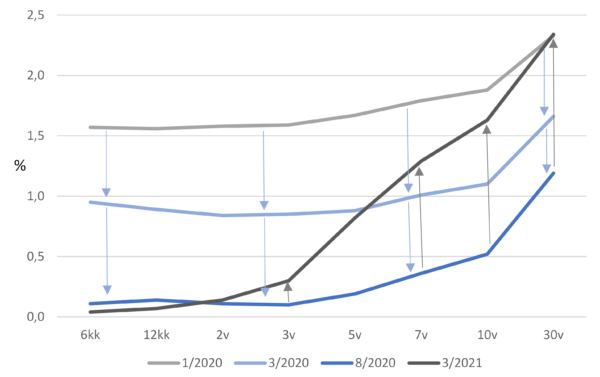

Kuva 3: USA:n korkokäyrä

Lähde: Macrobond

Talouden näkymät hyvät, joten osakekurssien pitkäaikaista laskua ei syytä vielä pelätä

Ennakoivat suhdanneindikaattorit kertovat, että talouksien suunta on reippaasti ylöspäin. Euroalueen talouden odotetaan kasvavan tänä vuonna noin 4 %:n tahtia samalla, kun USA:ssa kokonaistuotannon ennakoidaan kohoavan jopa 6-6,5 %. Yritysten tuloskehitys näyttää myös palaavan tukevalle kasvu-uralle viime keväänä koetun koronashokin jälkeen. USA:ssa S&P500-yritysten tulosten odotetaan palaavan tämän vuoden loppuun mennessä lähelle tasoa, jolla oltiin ennen koronakriisiä. Myös Euroopassa yritysten tulosten odotetaan kohentuvan merkittävästi vuoden mittaan, kun rokoteohjelmat etenevät ja talouden rajoitustoimia päästään purkamaan.

Osakesijoittajalle ympäristö on verrattain hyvä. Nousua tukeneet tekijät ovat voimissaan koronaelpyminen jatkuessa, valtioiden ja keskuspankkien elvytyshanojen ollessa täysillä ja sijoittajien etsiessä apinan raivolla tuottoisia sijoituskohteita. Korkojen nousu luo kuitenkin riskin, joka on hyvä pitää mielessä. Vaarana on, että talouden repiminen irti suosta innokkaalla elvyttämisellä voi johtaa siihen, että taloudella meneekin äkkiä liian hyvin. Usein tie tuhoon on reunustettu hyvillä aikomuksilla – viranomaisten raivoisa ja pitkittyvä elvytys voi kääntyä lopulta taloutta vastaan, kun rahaa virtaa joka puolelta ja talous ylikuumenee. Tuolloin seurauksena olisi inflaation nopea kiihtyminen ja pitkien korkojen ennakoitua tukevampi nousu. Inflaatio pakottaisi myös keskuspankit kiristämään rahapolitiikkaansa, mikä olisi isku sekä voimakkaasti velkavetoiselle taloudelle että suoraan osakemarkkinoille.

Pidämme edellisen kaltaista kehitystä kuluvan vuoden keskeisimpänä markkinauhkana. Huoli korkojen noususta tuntuu kalvavan myös monen muun sijoittajan mieltä, mikä oli luettavissa muun muassa hermostuneista markkinaliikkeistä helmikuun jälkipuoliskolla. Asioiden edelle ei ole kuitenkaan syytä mennä. Katsomme, että vielä nyt näkemykset talouden elpymisestä ja inflaation maltillisesta kiihtymisestä ovat enemmänkin hyviä kuin huonoja uutisia. Viime vuonna pelättiin deflaatiota, joten tässä kohtaa pieni inflaatio ei liene paniikin paikka. Taantuman väistyessä talouskasvun myönteinen vaikutus osakkeisiin on tärkeämpää kuin korkojen nousun kielteinen vaikutus. Vasta odotukset korkojen huomattavasti nykyistä kovemmasta noususta voisi painaa osakemarkkinat pidempiaikaiseen laskuun. Toistaiseksi inflaation kiihtyminen ja korkojen nousu eivät mielestämme ole vielä pilaamassa tunnelmaa.

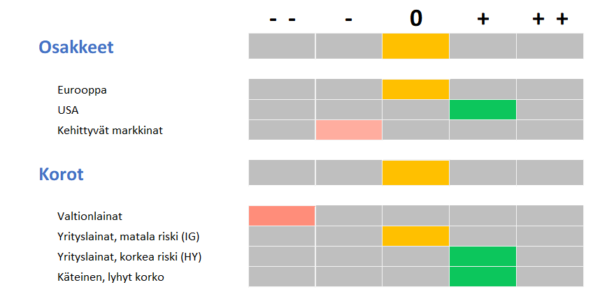

Talouden elpyessä ja yritysten tulosten kohotessa, mutta samalla inflaation ja korkotason noustessa ja osakemarkkinoiden arvostustasojen ollessa verrattain korkealla, pidämme allokaatiossamme osakkeet neutraalissa painossa. Maantieteellisistä alueista ylipainotamme USA:n osakemarkkinaa. Eurooppa on neutraalissa painossa ja kehittyvät markkinat hienoisessa alipainossa. Korkojen nousun takia olemme siirtäneet osakeallokaation sisällä huomattavasti painoa teknologiasta ja muista kasvuosakkeista arvo-osakkeisiin. Korkoallokaatiossa valtionlainat jatkavat huomattavassa alipainossa. Valtionlainoissa olemme pudottaneet eurooppalaisten lainojen duraation 10-15-vuodesta 3-5-vuoteen ja ottaneet salkkuun inflaatiolinkattuja valtionlainoja. Hyvälaatuiset yrityslainat ovat neutraalissa painossa. Korkean riskin yrityslainoja ylipainotamme. Käteinen on korkoallokaation sisällä tällä hetkellä huomattavassa ylipainossa. (Kuva 4)

Kuva 4: Frontin allokaationäkemys 30.3.2021

Vesa Engdahl, päästrategi

Front