Vuoden 2020 viimeisen neljänneksen tulosjulkistuskausi on paketissa. USA:ssa positiivisia tulosyllätyksiä oli keskimääräistä enemmän ja meillä Euroopassa lähellä pitkän aikavälin keskiarvoa. Vuonna 2021 talouden ja yritysten tulosten odotetaan elpyvän viime vuoden koronaromahduksesta. Tämän pitäisi lohduttaa sijoittajaa ja tukea osakemarkkinoita. Hyviä uutisia on kuitenkin jo hinnoiteltu reippaasti osakkeisiin. Samalla pitkät korot ovat lähteneet nousuun, mikä varjostaa osakemarkkinoiden näkymiä. Ovatko juhlat nyt siis pilalla ja kaikilla paha mieli?

USA:ssa tuloskasvu kääntyi positiiviseksi

USA:ssa S&P500-yhtiöiden vuoden 2020 viimeisen vuosineljänneksen tulokset ovat ulkona paria poikkeusta lukuun ottamatta. Monin paikoin tuloskausi osoittautui paremmaksi kuin ennakkoon arvioitiin. Tulosjulkistuksista 78 % ylitti analyytikkoennusteet. Positiivisia yllätyksiä oli enemmän kuin historiassa keskimäärin. Eniten positiivisia tulosyllätyksiä oli teknologiassa ja telekommunikaatiossa. Vielä pari kuukautta ennen Q4:n loppua analyytikoiden konsensus ennusti S&P500-yhtiöiden tulosten laskevan lähes 11 % vuotta aiemmasta. Tuloskasvu päätyi kuitenkin plussalle ja tulokset kohosivat hieman yli 5 % vuotta aiemmasta. Liikevaihdon osalta analyytikkoennusteet ylitti 69 % yhtiöistä, mikä oli pitkän aikavälin keskiarvoa korkeampi lukema. Positiivisia yllätyksiä oli liikevaihdon osalta eniten teknologiassa. Vuotta aiemmasta S&P500-yhtiöiden liikevaihto kohosi keskimäärin 2,5 % vuoden 2020 viimeisellä neljänneksellä.

Tulosjulkistuskauden aikana vuoden 2021 ensimmäisen neljänneksen tuloskasvuennusteita laskettiin selvästi, mutta toisen neljänneksen ennusteita nostettiin. Vielä marraskuussa S&P500-yhtiöiden Q1(21)-vuotuiseksi tuloskasvuksi povattiin 13 %, mutta nyt lukema on hieman yli 2 %. Toisen neljänneksen ennusteita on samalla aikavälillä nostettu seitsemän prosenttiyksikköä 48 %:iin. Vuoden 2021 jälkipuoliskon ennusteet ovat pysyneet karkeasti ottaen ennallaan. Mikäli S&P500-yhtiöiden tulosennusteet ovat toteutuakseen, tarkoittaisi tämä vuoden 2020 koronaromahduksen lapioimista umpeen ja tulosten palaamista käytännössä lähelle sitä tasoa, jossa oltiin ennen koronapandemian puhkeamista. Tämä on ollut lohdullinen uutinen osakemarkkinoille. (Kuva 1)

Kuva 1: USA:n S&P500-yhtiöiden tuloskasvun odotetaan elpyvän vahvasti vuoden 2021 aikana

Lähde: Bloomberg

Euroopassa tuloskasvu jäi pakkaselle, mutta odotettua vähemmän

Vuoden 2020 viimeisen neljänneksen tulosjulkistuskausi alkaa olla kasassa myös Euroopassa. Eurooppalaisten BE500-yhtiöiden tulokset supistuivat edelleen vuotta aiemmasta, joskin vähemmän kuin analyytikkojen konsensus ennakoi. Vielä viime vuoden marraskuun alussa Q4(20)-ennusteissa oli 40 %:n tuloslasku. Toteuma näyttää jäävän vajaan 30 %:n tulosten supistumiseen vuotta aiemmasta. BE500-yhtiöiden tulosjulkistuksista 65 % on ylittänyt ennusteet, mikä on lähellä pitkän aikavälin keskiarvoa. Eniten positiivisia tulosyllätyksiä on ollut teknologiassa ja finanssisektorilla. Liikevaihdon osalta analyytikkoennusteet on ylittänyt 49 % yhtiöistä. Positiivisia yllätyksiä on ollut liikevaihdon osalta eniten teknologiassa, finanssisektorilla ja perusmateriaaleissa. Vuotta aiemmasta BE500-yhtiöiden Q4(20)-liikevaihto on laskenut keskimäärin noin 7,5 %.

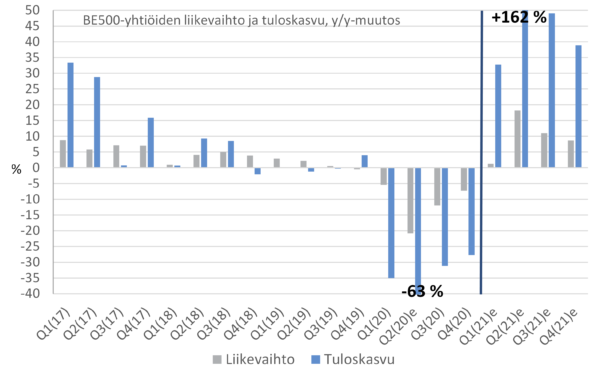

Tulosjulkistuskauden aikana vuoden 2021 ensimmäisen neljänneksen tuloskasvuennusteita BE500-yhtiöille on nostettu merkittävästi. Vielä marraskuussa Q1(21)-vuotuiseksi tuloskasvuksi povattiin 23 %, mutta nyt lukema on kymmenen prosenttiyksikköä korkeammalla 33 %:ssa. Vuoden toiselle neljännekselle odotetaan vahvaa noin 160 %:n tuloskohennusta vuotta aiemmasta. Keväällä 2020 eurooppalaisten yhtiöiden tulokset romahtivat koronapandemian seurauksena. Nyt tämän pudotuksen odotetaan kuroutuvan umpeen. Vuoden 2021 jälkipuoliskolla vahvan tulosten elpymisen ennakoidaan jatkuvan ja vuotuisen tuloskasvun yltävän 40-50 %:n haarukkaan. (Kuva 2)

Kuva 2: Eurooppalaisten BE500-yhtiöiden tuloskunnon ennustetaan tänä vuonna paranevan radikaalisti vuotta aiemmasta

Lähde: Bloomberg

Suomessa tulosten odotetaan elpyvän vuonna 2021 muun Euroopan tapaan

Meillä Suomessa noin 90 % pörssilistatuista yhtiöistä on julkistanut Q4(20)-tuloksensa. Bloombergin keräämien tietojen mukaan tulokset ovat raskaasti alle tason, jolla oltiin vuotta aiemmin. Tällä kertaa luvut näyttävät erikoisen heikoilta, joten voi olla, että data ei ole luotettava tällä haavaa. Joudummekin odottamaan lukujen mahdollista tarkistamista ja täsmentämistä. Kuluvalle vuodelle Suomessa odotetaan kuitenkin pörssiyhtiöiden tulosten merkittävää kohentumista ja palautumista koronakevään 2020 pudotuksesta.

Bloombergin keräämien tietojen mukaan Helsingin pörssin tulosjulkistuksista vain 42 % on ylittänyt analyytikkoennusteet, mikä on huomattavasti alle pitkän aikavälin keskiarvon. Eniten positiivisia tulosyllätyksiä on ollut perusmateriaaleissa ja finanssisektorilla. Liikevaihdon osalta analyytikkoennusteet on ylittänyt 52 % yhtiöistä. (Kuva 3)

Kuva 3: Helsingin pörssin yhtiöiden tulosten ennakoidaan toipuvan vuoden 2021 aikana

Lähde: Bloomberg

Tulosodotusten koheneminen laskenut osakemarkkinoiden P/E-arvostuksia

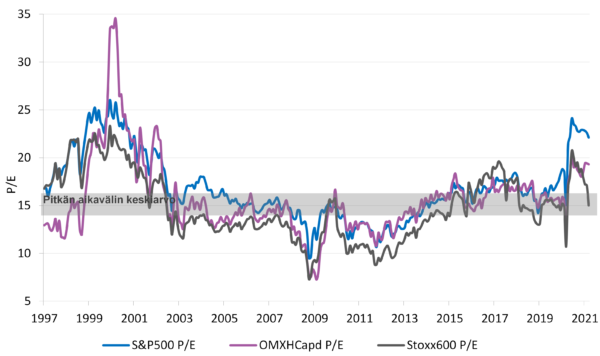

Osakemarkkinat ovat toipupeet nopeasti keväällä 2020 nähdystä koronaromahduksesta. Valtioiden ja keskuspankkien elvytystoimien ohella tähän on vaikuttanut odotettua parempi yritysten tuloskehitys ja makrotalousdatan kohentuminen. Voimakkaan markkinaelpymisen ja samanaikaisen yritysten tulosten laskun seurauksena, markkinoiden P/E-kertoimet ovat kohonneet reippaasti aivan viime kuukausiin saakka. Voidaankin sanoa, että keskeisillä länsimarkkinoilla osakekurssien nousu tapahtui vuoden 2020 aikana arvostuskertoimien kohoamisen kustannuksella. Nyttemmin tulosennusteiden vahvistuminen on tuonut arvostuskertoimia alas, mutta olemme edelleen tilanteessa, jossa erityisesti USA:n osakemarkkinoiden hinnoittelu suhteessa yhtiöiden tekemiin tuloksiin on korkeahko.

Tällä hetkellä USA:ssa S&P500-indeksin P/E-kerroin on rullaavilla 12kk:n tulosennusteilla 22 tuntumassa, kun pitkän aikavälin keskiarvo on 16,5. Kerroin on näin ollen 33 % yli pitkän aikavälin keskiarvon. Euroopassa Stoxx600-yhtiöiden P/E-kerroin on sen sijaan palautunut lähelle pitkän aikavälin keskiarvoa ollen nykyisellään 15. Meillä Suomessa OMX Helsinki Capd-indeksin P/E-kerroin on rullaavilla 12kk:n tulosennusteilla 19, kun pitkän aikavälin keskiarvo on 15,5. (Kuva 4)

Kuva 4: Osakekurssien nousun myötä P/E-arvostukset kohonneet huomattavasti yli pitkän aikavälin keskiarvon erityisesti USA:ssa

Lähde: Bloomberg

Korkojen kohoaminen uusi huoli markkinoille

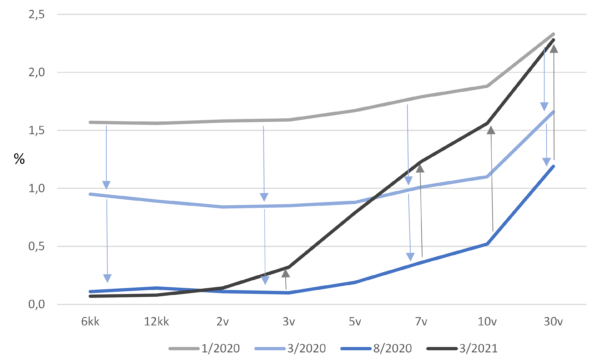

Osakemarkkinoiden nousua on ajanut pitkään luottamus paremmasta huomisesta. Ja toden totta, tällä hetkellä näyttää siltä, että taloudet ympäri maailmaa ovat elpymässä koronakriisistä. Rokoteohjelmat etenevät, toiveissa on talouksien sulkutoimien purkaminen vuoden mittaan, talouskasvu on saamassa tukevampaa maata jalkojensa alle, yritysten tulosten odotetaan kohenevan ja niin valtiot kuin keskuspankitkin jatkavat tarvittavia elvytystoimia, joilla tuetaan talouden aktiviteettia. Viimeisen parin kuukauden aikana talouskasvu- ja erityisesti inflaatio-odotusten muuttuminen on lähtenyt nostamaan pitkiä korkoja. Tämä korkojen nousu on ollut ilmeinen varsinkin USA:ssa. USA:ssa 10 vuoden valtionlainakorko on noussut viime syksyn pohjalukemista noin prosenttiyksiköllä 1,5 %:n tuntumaan. Odotukset korkojen nousun mahdollisesta jatkumisesta ovat hermostuttaneet osakemarkkinoita. Merkittävä korkoliike ylöspäin painaisi helposti erityisesti kasvuyhtiöiden – kuten teknologian – osakekursseja. Viime vuonna juuri teknologia ja muut kasvusektorit ja -yhtiöt olivat sijoittajien suosiossa. Kasvuyhtiöiden kurssit kohosivat eniten ja samalla arvostuskertoimet venyivät korkeiksi. Mikäli korot nousevat vielä merkittävästi nykyisestään, näiden osakkeiden kursseihin voi kohdistua laskupainetta kevään 2021 aikana. (Kuva 5 ja 6)

Kuva 5: Inflaatio- ja talouskasvuodotusten muuttuessa pitkät korot kääntyneet nousuun erityisesti USA:ssa

Lähde: Macrobond

Kuva 6: Pitkien korkojen nousun myötä USA:n korkokäyrä muuttunut viime kuukausina vahvan nousevaksi

Lähde: Macrobond

Vesa Engdahl, päästrategi

Front