Koronapandemia painoi maailmantalouden nopeasti taantumaan viime vuonna. Ihmisten sulkeutuessa koteihinsa ja yhteiskuntien eristäytyessä erityisesti vapaa-aika- ja matkailutoimialan yritykset kärsivät. Vielä nytkin ravintoloiden, lentoyhtiöiden, hotellien sekä kulttuuri- ja harrastuspalveluja tarjoavien yritysten, kuten museoiden, teattereiden ja kuntosalien tilanne on vaikea. Kuluttajilla on ollut rajoitetut mahdollisuudet hyödyntää näitä palveluja jo yli vuoden ajan. Rokoteohjelmien edetessä, koronapandemian hellittäessä ja rajoitustoimien poistuessa on varsin helppo arvata, että markkinoille on syntynyt runsaasti patoutunutta kysyntää. Tämän kysynnän purkautuminen yhdessä valtioiden elvyttävän finanssipolitiikan ja keskuspankkien löysän rahapolitiikan kanssa uhkaa johtaa inflaation huomattavaan kiihtymiseen.

Koronarajoitusten väistyminen avaa tulvaportit

Koronapandemian myötä ihmisiltä hävisivät kulutusmahdollisuudet. Niin matkustus, ravintolaillat, teatterikäynnit kuin monet muutkin arjen sulostuttajat julistettiin pannaan. Tätä jo yli vuoden kestänyttä hauskutusten puutetta ryhdytään tyydyttämään heti, kun koronan takia asetetut rajoitukset poistuvat. Kulutusintoa ja viihdykkeiden kysyntää voimistaa entisestään se, että useimmilla tulovirta on säilynyt ennallaan samalla, kun ei-välttämätön kulutus – eli ns. hupituhlailu – on romahtanut. Sukanvarteen on tällöin kertynyt yllättäviä säästöjä, mikä parantaa tuhlausmahdollisuuksia. Patoutuneen kysynnän purkautuessa edessämme on maailmanlaajuinen mittava, yksityisen kulutuksen kasvuaalto.

Samaan aikaan, kun yksityinen kulutus on keräämässä kunnolla vauhtia ja yritysten toiminta palaamassa normaaliksi koronarajoitusten poistuessa, jatkavat valtiot ja keskuspankit ennätyksellistä talouden elvytystä. Hallitusten ja keskuspankkien ajatuksena on pitää talous nousussa vaikka väkisin. Uusia tukipaketteja pusketaan ulos entisten perään, keskuspankit jatkavat nollakorkoaikaa ja lainojen osto-ohjelmia kasvatetaan ilman pidäkkeitä. Vaarana tässä kuviossa on, että paljon voi olla lopulta liikaa.

Tie helvettiin on kivetty hyvillä aikomuksilla

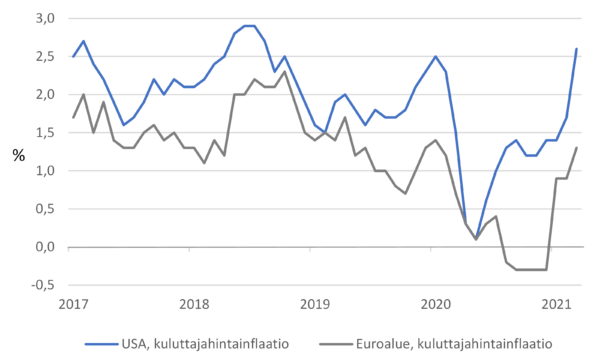

Vahva yksityisen kulutuksen kasvu ja investointien elpyminen yhdistettynä ympäri maailmaa tapahtuvaan ennätyksellisen tukevaan talouspoliiittiseen elvytykseen tarkoittaa voimakasta kokonaiskysynnän kasvua globaalissa mittakaavassa. Jos talous on jo omillaan kipuamassa ylös koronakriisistä ja järjestelmässä on runsaasti likviditeettiä ja reippaasti patoutunutta kysyntää, pitkittynyt raha- ja finanssipoliittinen superelvytys voi lopulta kääntyä taloutta itseään vastaan. Voimme olla yllättäen tilanteessa, jossa taloudessa menee liian hyvin ja edessä on ylikuumeneminen. Talouden ylikuumentuessa – kokonaiskysynnän ylittäessä selvästi tarjonnan – hintataso lähtee tyypillisesti nousemaan eli inflaatio kiihtyy. (Kuva 1)

Kuva 1: USA:n ja euroalueen kuluttajahintainflaatio

Lähde: Macrobond

Viime vuosina länsimaisten talouksien ja erityisesti euroalueen huolena ei ole niinkään ollut inflaatio, vaan pikemminkin sen puute. Koronakriisin keskellä vuonna 2020 pelättiin deflaatiota. Tämän takia nyt nähty asteittainen inflaation kiihtyminen ei ole vielä vaarallista. Inflaatio-odotusten merkittävä nousu nykyisestään ja inflaation reipas kiihtyminen ovat kuitenkin riski, joka on syytä pitää mielessä. Inflaatio-odotusten kipuaminen yhä korkeammalla ajaa pitkiä korkoja ylös. Tämä ei ole hyvä uutinen sijoittajille, sillä pitkien korkojen nousu heikentää liikkeellä olevien lainapapereiden tuottoa ja vaikuttaa negatiivisesti myös osakemarkkinoihin yritysten rahoituskustannusten kohotessa ja osakkeiden arvostusmalleissa käytetyn diskonttokoron noustessa. Korkojen kohoaminen aiheuttaa helposti myös rotaatiota osakkeista korkopapereihin, mikä tuo mukanaan myyntipainetta osakkeisiin laskien niiden hintoja. Kova inflaatio pakottaisi myös keskuspankit kiristämään rahapolitiikkaansa, mikä olisi myrkkyä voimakkaasti velkaantuneille valtioille ja yleisesti ottaen velkavetoisille talouksille. (Kuva 2)

Kuva 2: USA:n ja Saksan 10v pitkä korko

Lähde: Macrobond

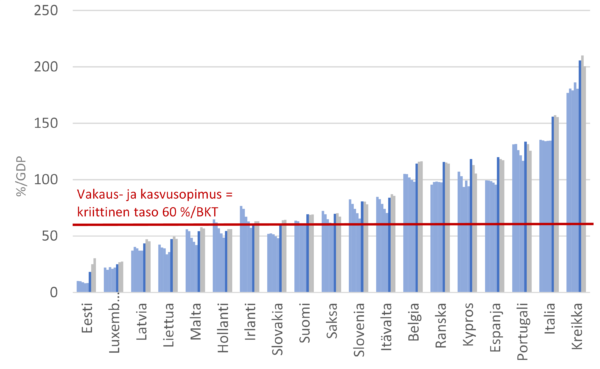

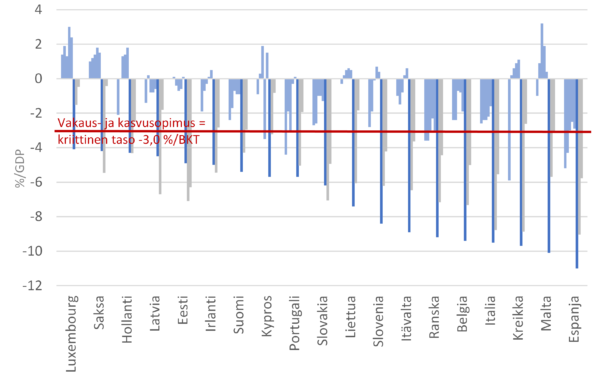

Jo ennen koronapandemian puhkeamista monet euroalueen valtiot ja koko julkinen talous olivat pahasti velkaantuneita, eikä tilanne ole kohentunut viimeisen vuoden aikana. Usealle euroalueen maalle – erityisesti pahasti velkaantuneelle Välimeren vyöhykkeelle – korkotason nousu ja velanhoitokustannusten kohoaminen olisi ongelmallista. Paljolti tästä syystä Euroopan keskuspankki on jatkanut aggressiivista lainojen osto-ohjelmaansa. Tavoitteena on ollut euroalueen maiden pitkien korkojen tason pitäminen alhaisena. Tässä keskuspankki on toistaiseksi onnistunut, mutta samalla korkomarkkinat ovat vääristyneet, eivätkä tällä hetkellä välttämättä heijastele euroalueen maiden talouskasvu- ja inflaationäkymiä tai joihinkin maihin tosiasiallisesti liittyvää luottoriskiä. (Kuva 3 ja 4)

Kuva 3: Euroalueen maiden julkisen talouden velka 2015-2022e

Lähde: Eurostat, IMF

Kuva 4: Euroalueen maiden julkisen talouden alijäämä 2015-2022e

Lähde: Eurostat, IMF

Liian aikaisin ei sijoittajan kannata pelätä

Inflaatio osoittaa ensimmäisiä kiihtymisen merkkejä ja korot ovat hivuttautuneet ylöspäin. Mutta eipä oteta asioissa liikaa etukenoa! Pienestä viriämisestään huolimatta inflaatio on edelleen suhteellisen hidasta niin USA:ssa kuin varsinkin euroalueella ja pitkät korot kohoamisestaan huolimatta erittäin alhaisella tasolla. Esimerkiksi Saksan 10-vuotinen valtionlainakorko on edelleen miinuksella, joten voisimme ensin iloita vaikkapa siitä, että korot kääntyisivät pitkästä aikaa edes hieman plussalle.

Elämme siis vielä toistaiseksi ympäristössä, jossa talouden elpyminen ja inflaation kiihtyminen ovat lähinnä hyviä uutisia. Talouden nouseminen taantumasta ja yritysten tuloskasvun vahvistuminen ovat juuri nyt osakemarkkinoiden kannalta merkityksellisempiä seikkoja kuin inflaation kiihtymisen ja korkojen nousun kielteinen vaikutus. Vasta hieman tuonnempana inflaatio ja korkojen nousu voivat muodostua ongelmaksi, johon sijoittajat joutuvat mahdollisesti reagoimaan vahvasti. Toistaiseksi emme kuitenkaan usko korkojen nousun pilaavan osakemarkkinoita, joskin tilapäisiä korjausliikkeitä ja ajoittaista osakekurssien heiluntaa korkoliikkeet voivat vuoden mittaan aiheuttaa.

Sijoittajan ei ole siis syytä säikkyä liian aikaisin, mutta ajankohtaista on pohtia, kuinka varautua ympäristöön, jossa inflaatio ja korkotaso ovat huomattavasti nykyista korkeammalla. Perinteisesti esimerkiksi kiinteistöt, raaka-aineet ja ja jalometallit, kuten kulta ovat suojanneet hyvin varallisuuden reaaliarvon säilymistä inflaatio-oloissa. Myös osakkeet pärjäävät yleisesti ottaen mallikkaasti inflaatioympäristössä, mutta tässä kohtaa korostuu osake- ja sektorivalinnan merkitys.

Yleisesti parhaiten inflaatiolta suojaavat yhtiöt, jotka voivat toimia hinnanasettajina ja joiden valmistamilla tuotteilla tai palveluilla kysynnän hintajousto on matala. Tällaiset yritykset voivat nostaa hyödykkeidensä hintoja vähintäänkin inflaation tahdissa kysynnän siitä kärsimättä. Esimerkeiksi käyvät muun muassa energiayhtiöt – erityisesti öljy-yhtiöitä pidetään hyvänä inflaatioajan sijoituksena – elintarvikeyhtiöt, kulutustarvikkeiden valmistajat ja jotkin teknologiayhtiöt. Mitä enemmän kyse on välttämättämyyshyödykkeistä tai -palveluista, lähtökohtaisesti sitä parempi on yhtiön tarjoama inflaatiosuoja. Ehdottoman huono kohde korkeamman inflaation ympäristössä on puolestaan nimellisellä 0-korolla – tai nykyisessä ihmeellisessä maailmassamme pahimillaan negatiivisella korolla – pankkitilillä makaava käteinen. Tämän sijoituksen reaalituotto muodostuu auttamatta negatiiviseksi ja varallisuuden reaaliarvo syöpyy.

Vesa Engdahl, päästrategi

Front