Osakemarkkinoilla vuoteen 2022 on lähdetty aikaisempaa varovaisemmissa tunnelmissa. Keskeisin syy tähän on korkoympäristössä tapahtumassa oleva muutos. Korot ovat nousseet ympäri maailmaa vuoden 2021 lopulta lähtien ja odotukset keskuspankkien rahapolitiikan kiristyksen aloittamisesta ovat aikaistuneet. Tämä on painanut osakekursseja yleisesti ja laskenut erityisesti korkean arvostustason kasvuosakkeiden hintoja.

Makrotalousympäristö vakaa

Vuosi 2021 oli maailmantaloudessa vahvaa koronaelpymisen aikaa. Kuluvana vuonna talouskasvu on hidastumassa viime vuoden tahdista, mutta säilyy silti hyvänä. Ennakoivista suhdanneindikaattoreista sekä USA:n että euroalueen ostopäällikköindeksit – joiden ennustearvo on korkea, joskin luotettava ennustehorisontti verrattain lyhyt (3-6 kk) – puoltavat tätä näkemystä. Globaalin kokonaistuotannon odotetaan kohoavan runsaat 4 % vuonna 2022. USA:ssa talouden ennustetaan vahvistuvan lähemmäs 4 % ja euroalueen 4 %. Nämä luvut ylittävät selvästi molempien talousalueiden pitkän aikavälin kasvupotentiaalin. Kiinan kokonaistuotanto kohonnee yli 5 %.

Talouskasvuennusteet 2021-2023

Lähde: Bloomberg

USA:n ja palvelujen ja teollisuuden ostopäällikköindeksit

Lähde: Macrobond

Yritysten tuloskasvu jatkuu kohtuullisen hyvänä

Q4(2021)-tulosjulkistuskausi on lähtenyt liikkeelle. Tälle jaksolle sekä S&P500- että Stoxx600-yhtiöille ennustetaan pyöreästi noin 20 %:n vuotuista tuloskasvutahtia. Vuonna 2022 keskimääräinen tuloskasvu jäänee molemmin puolin Atlanttia alle kymmeneen prosenttiin. S&P500-yhtiöiden vuotuisen tuloskasvun odotetaan olevan tänä vuonna noin 9 % samoin kuin Stoxx600-yritysten. Tätä voidaan pitää pitkän aikavälin keskiarvoon nähden hyvänä vauhtina, mutta ei luonnollisestikaan yllä edes lähelle vuoden 2021 koronaelpymisen tahtia, jolloin esimerkiksi S&P500-yhtiöiden tuloskertymä kohosi 45 % vuotta aiemmasta.

S&P500-yhtiöiden y/y-tuloskasvu Q4:lla 20 % – vuonna 2022 ennusteissa noin 9 % tuloskasvu

Lähde: Bloomberg

Stoxx600-yhtiöiden Q4-tuloskasvu yltänee lähelle 20 % – vuodelle 2022 ennustetaan keskimäärin 9 %:n tuloskasvua

Lähde: Bloomberg

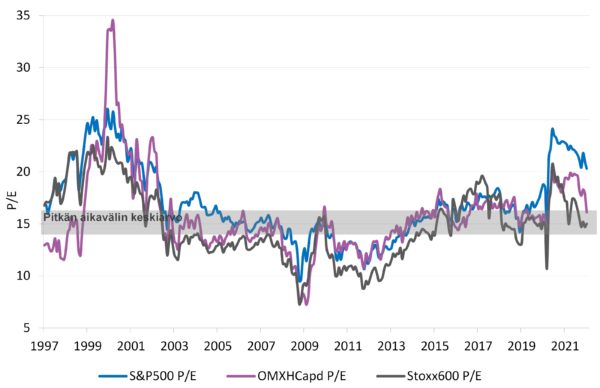

Arvostuskertoimet järkeviä…

Vuoden 2021 aikana osakemarkkinoiden P/E-kertoimet maltillistuivat yritysten tulosten voimakkaan kohoamisen seurauksena. Tällä hetkellä euroalueella arvostuskertoimet ovat lähellä pitkän aikavälin keskiarvoa ja USA:ssa jonkin verran keskiarvoa korkeammalla. Mikäli mikään muu ei muutu, arvostuskertoimet eivät lähtökohtaisesti muodosta rajoitetta osakemarkkinoiden nousun jatkumiselle olettaen, että yritysten tulokset jatkavat kasvuaan. Korkotason kohoaminen muuttaa kuitenkin pelin luonteen.

Yritysten tulosten elpymisen myötä osakemarkkinoiden P/E-arvostukset maltillistuneet vuoden 2020 piikistä

Lähde: Bloomberg

…mutta nousevat korot aiheuttavat painetta P/E-kertoimille

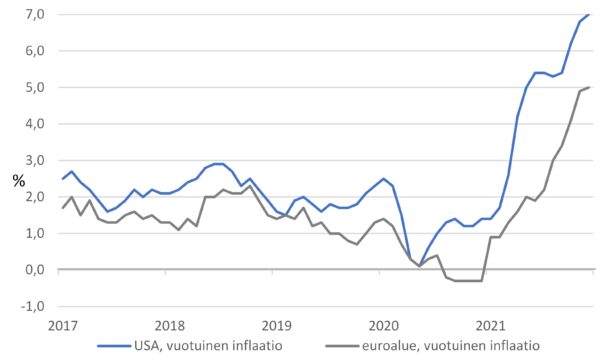

Vuoden 2021 aikana inflaatio kiihtyi nopeasti. Tällä hetkellä vuotuinen kuluttahintojen nousutahti on esimerkiksi USA:ssa kovimmillaan 40 vuoteen. Pitkälle vuotta 2021 sekä USA:n keskuspankki Fed että Euroopan keskuspankki EKP yrittivät vakuutella korkeamman inflaation olevan nopeasti ohimenevä väliaikainen ilmiö. Nyttemmin on kuitenkin käynyt selväksi, ettei kova inflaatio ole hellittämässä välittömästi. Kiihtynyt inflaatio yhdessä hyvänä jatkuvan taloustilanteen kanssa on lähtenyt puskemaan pitkiä korkoja ylöspäin ja pakottaa keskuspankit nostamaan ohjauskorkojaan.

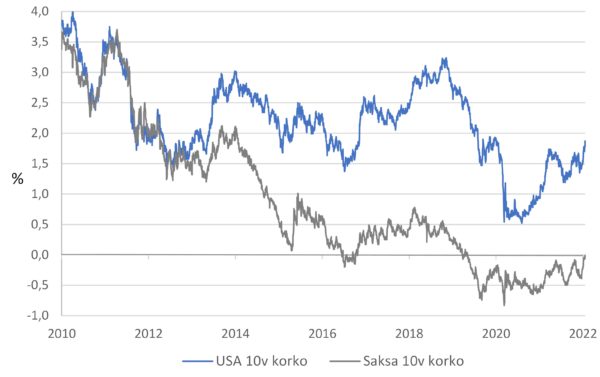

USA:ssa valtion kymmenvuotinen lainakorko on jo lähellä kahta prosenttia. Euroalueella Saksan vastaava korko on puolestaan kohonnut lähelle nollaa. Korkojen nousupaineet ovat USA:ssa huomattavasti euroaluetta vahvempia. Rahapolitiikan saralla Fedin ennakoidaan ajavan määrällisen elvytyksen alas jo kuluvan vuoden maaliskuussa ja aloittavan samalla ohjauskoron nostot. Vielä ennen joulua markkinoiden odotuksissa ja Fedin ohjeistuksissa määrällisen elvytyksen – eli valtion ja asuntovakuudellisten lainojen osto-ohjelman – piti tulla tiensä päähän vuoden 2022 puolivälissä ja ensimmäisiä ohjauskoron nostoja povattiin vuoden jälkipuoliskolle. Odotukset rahapolitiikan kiristämisestä ovat siis aikaistuneet. Samalla myös arviot kiristyksen määrästä ovat muuttuneet. Vielä kuukausi sitten vuodelle 2022 ennustettiin 2-3 ohjauskoron nostoa. Nyt odotuksissa on, että Fed nostaa ohjauskorkoaan tänä vuonna neljä kertaa ja vuonna 2023 toiset neljä kertaa. Valtion pitkä kymmenvuotinen korko kohonnee vuoden aikana vähintään 2,5 %:iin. USA:n korkokäyrä onkin liikkumassa hyvää vauhtia ylöspäin. Euroalueella EKP:n määrällisen elvytyksen alasajo tapahtunee tämän vuoden aikana, mutta ensimmäiset koronnostot ajoittunevat vasta vuoteen 2023.

Korkojen nousu aiheuttaa painetta osakemarkkinoiden P/E-kertoimille. Mikäli USA:n kymmenvuotinen valtionlainakorko nousee vuoden aikana 2,5-3 %:n haarukkaan, S&P500-indeksin oikeutettu P/E-kerroin pitäisi olla nykyisen 20 sijaan 17-18 tuntumassa, eli vähintään 10 % tämän hetkistä alhaisemmalla tasolla. Tälle vuodelle markkinoiden odotuksissa on S&P500-indeksin yhtiöille noin 9 % keskimääräinen tuloskasvu. Mikäli tämä on toteutuakseen, riittää se tuomaan P/E-kertoimen alas. Osakkeiden kurssinousulle ei kuitenkaan enää juuri jää tilaa. Pidämmekin S&P500-yhtiöiden kurssinousupotentiaalia tälle vuodelle varsin rajattuna. Nasdaq-indeksin teknologiayhtiöille tilanne on vielä haastavampi. Korkojen noustessa Nasdaq-indeksin P/E-kertoimen pitäisi tulla 25 tuntumaan, mikä tarkoittaisi 10-15 %:n laskua nykyisestään.

Samaan aikaan teknologiayhtiöiden tuloskasvumomentum on heikko alkaneelle vuodelle. Nasdaq-indeksin päätyminen plussalle tältä vuodelta voikin olla tiukka paikka. Meillä euroalueella korkojen nousu tulee olemaan vähäisempää ja osakemarkkinoiden arvostuskertoimet ovat jo lähtökohtaisesti alemmalla tasolla kuin USA:ssa, joten tässä kohtaa rajoitteet osakekurssien nousulle ovat vähäisempiä.

Elpyvä talous yhdessä rahan talouteen pumppaamisen kanssa on kiihdyttänyt hintainflaatiota rajusti

Lähde: Macrobond

Inflaatio- ja talouskasvuodotusten kohoaminen ajaa korkoja ylös ja P/E-kertoimia alas

Lähde: Macrobond

Keskuspankkien koronnostosyklin alkaminen on perinteisesti tarkoittanut vaikeita aikoja osakkeille. Historiassa ennen korkojen nostoa ja niiden alkuvaiheessa osakemarkkinoilla on nähty keskimäärin noin kuuden kuukauden heikko jakso. Rahapolitiikan kiristyssyklin päästyä vauhtiin vähintäänkin seuraavat 12 kuukautta ovat kuitenkin tyypillisesti olleet hyvää aikaa osakkeille. Tuolloin markkinat ovat sopeutuneet uuteen korkoympäristöön ja odotettavissa oleva korkojen nousu diskontattu osakkeiden hintoihin. Vaakakupissa painavat korkojen nousun sijaan enemmänkin odotukset suotuisasta talous- ja yritysten tuloskasvusta. Heikossa taloustilanteessahan korkoja ei edes lähdettäisi nostamaan.

Korkojen noustessa kasvuosakkeet, kuten teknologia ja bioteknologia, menestyvät suhteellisesti ottaen heikoimmin. Tämä on ollut nähtävissä selvästi jo viimeisten viikkojen aikana, sillä laskupaineessa ovat olleet erityisesti USA:n kasvuyhtiöt. Näiden osakkeiden hinta perustuu odotuksiin kaukana tulevaisuudessa saatavista kassavirroista, joiden nykyarvo alenee korkojen kohotessa. Kasvuyhtiöiden voittokulku on ollut poikkeuksellisen vahva etenkin pandemian jälkeisessä maailmassa. Matalien korkojen ympäristössä yhtiöt, jotka ovat pystyneet luomaan kasvua sulkutoimista huolimatta, ovat olleet sijoittajien suosiossa. Niistä ehkä päädyttiin maksamaan jopa liikaa.

Samaan aikaan monet pandemian kurittamat yhtiöt ovat jääneet junnaamaan jo pitkäksi aikaa. Suhteellinen arvostusero eri yhtiöiden ja toimialojen välillä on kasvanut huomattavan suureksi. Nyt korkojen noustessa tilanne saattaa olla muuttumassa. Korkojen noustessa suhteellisia voittajia ovat arvo-osakkeet eli yhtiöt, joilla on vahva tase ja vähän velkaa. Myös pankit ja finanssiala hyötyvät korkojen noususta. Inflaatioympäristössä suhteellisia voittajia ovat yritykset, joilla on vahva hinnoitteluvoima. Näihin toimialoihin luetaan energia, raaka-aineet, perusmateriaalit, yleishyödylliset palvelut ja kulutushyödykkeet.

Vesa Engdahl, päästrategi

Front Capital