Koronapandemia kurittaa kansakuntia ja talouksia. Vaikka monessa maassa tehtyjen eristys- ja sulkutoimien ansiosta pandemian toinen aalto näyttää olevan taittumassa, uusien tartuntojen määrät ovat silti korkealla tasolla. Kriisin keskellä on kuitenkin herännyt toivo paremmasta huomisesta. Lääkeyhtiö Pfizer ilmoitti ensimmäisenä länsimaisena yhtiönä kehittäneensä yhdessä BioNTechin kanssa koronarokotteen, joka on osoittautumassa tehokkaaksi. Pian tämän jälkeen Moderna antoi vastaavan ilmoituksen. Alustavien arvoiden mukaan kummankin yhtiön rokotteet antavat noin 95 %:n suojan koronaa vastaan. AstraZenecan ja Oxfordin yliopiston yhteistyössä kehittämän rokotteen testitulokset saatiin juuri ja tämä rokote antaa tyydyttävän – noin 70 %:n – suojan koronaviruksen aiheuttamaa tautia vastaan. Nämä hyvät uutiset luovat uskoa siihen, että pandemia on voitettavissa. Laajoja massarokotuksia ja sitä kautta laumasuojan syntymistä saadaan kuitenkin odotella vielä pitkälle ensi vuoteen. Miljardien rokoteannosten valmistamiseen, jakeluun ja itse rokottamiseen täytyy realistisesti arvioiden varata koko vuosi 2021.

Koronan toinen aalto jyllää, mutta rokoteuutiset tuovat toivoa paremmasta

Korona on levinnyt kaikkialle maailmaan ja pandemian jäljet ovat olleet karuja. Meneillään olevassa toisessa aallossa Eurooppa on ollut globaali leviämiskeskus, mutta myös USA:ssa tartuntamäärät ovat erittäin korkeita. Korkeiksi kohonneet tartuntamäärät ovat saaneet erityisesti Euroopan maiden hallitukset asettamaan uudelleen laajoja talouden rajoitustoimia, joskin aivan kevättä vastaaviin sulkutoimiin ei ole ryhdytty. Koronapandemian toisen aallon myötä tehdyt talouden rajoitustoimet ovat alkaneet purra monissa Euroopan maissa. Viimeisten viikkojen kuluessa uusien tautitapausten kasvu on tasaantunut tai kääntynyt jopa laskuun, joskin määrät ovat edelleen hyvin korkeita. Voidaan siis sanoa, että elämme edelleen keskellä vakavaa koronakriisiä.

Synkimmälläkin pilvellä on yleensä hopeinen reuna. Tällainen näyttää löytyvän myös käsillä olevasta koronamyrskystä. Josko juuri nyt elämme keskellä akuuttia kriisiä, positiiviset rokoteuutiset luovat toivoa ensi keväälle ja kesälle. Pfizerin, Modernan ja AstraZenecan rokotteet ovat saamassa viranomaishyväksynnän jo ennen vuoden vaihdetta. Myös lukuisa joukko muita rokoteaihioita on edennyt pitkälle kehitystyössä ja testauksessa. Rokotusohjelmien käynnistymistä voidaan odottaa heti vuoden 2021 alussa, joskin ensivaiheessa ympäri maailmaa rokotettaneen terveydenhuollon henkilöstö, vanhemmat ihmiset ja riskiryhmiin kuuluvat. Laajemmin väestön rokottaminen ja laumasuojan luominen ottavat parhaimmillaankin aikaa suuren osan ensi vuodesta. Näin ollen välitöntä helpotusta tautitilanteeseen ei ole tulossa, mutta kukkeampi huominen siintää jossain vuoden 2021 jälkipuoliskolla.

Uutiset toimivien koronarokotteiden löytämisestä ovat olleet mannaa sekä talouden että sijoittajien kannalta. Ilman ratkaisua koronakriisiin maailmantalous ei kykene palaamaan vakaan ja kestävän kasvun uralle. Nopeaa loikkaa kovaan talouskasvuun ei ole kuitenkaan tulossa. Tällä hetkellä koronapandemia leviää edelleen nopeasti sekä Euroopassa että USA:ssa ja monissa maissa talouden rajoitustoimia pikemminkin lisätään kuin ollaan poistamassa. Tämä toimii jarruna talouden elpymiselle. Vaikka uutisvirta onkin ollut viime aikoina pääosin positiivista, takaiskuihin sijoitusmarkkinoilla on syytä varautua. Tällä hetkellä osakekursseihin on ladattu runsaasti positiivisia odotuksia, jolloin pienetkin pettymykset matkan varrella voivat heilutella kursseja reippaasti.

Korona helpottaa – arvoyhtiöt ja sykliset sekä kehittyvät markkinat hyötyvät

Uskomme, että taloudet ympäri maailmaa tulevat elpymään ensi vuoden aikana. Katsomme, etteivät hallitukset aseta enää yhtä laajoja talouden sulkutoimia ja rajoitteita kuin mitä nähtiin keväällä 2020. Tämän ohella jossain vaiheessa ensi vuotta rokotteen käyttöönotto tuo helpotusta koronakriisiin. Talouskasvun elpyessä myös koronasta kärsineiden yritysten tuloskasvun voidaan odottaa vahvistuvan.

Koronarokotteen käyttöönotosta hyötyvät talous ja osakemarkkinat yleisesti, mutta suurimpia voittajia ovat sykliset yritykset ja suhdanneherkät toimialat.

Tieto toimivasta rokotteesta vaikuttaa eritoten koronasta kärsineisiin yhtiöihin, mutta se voi käynnistää laajemmankin siirtymän halvempiin arvo-osakkeisiin. Tänä vuonna teknologiayhtiöt ovat olleet voittajia, mutta nyt niiden ja muiden kasvuyhtiöiden arvostuskertoimet ovat erittäin korkealla. Odotusten talouden käänteestä vahvistuessa on luontevaa, että sijoittajat lähtevät hakemaan tuottoja suhdanneherkemmistä ja edullisemmin arvostetuista arvoyhtiöistä.

Maailmantalouden kohentuessa suhteellisia voittajia ovat kehittyvät markkinat. Monissa kehittyvissä maissa talouksia on jo avattu ja koronapandemia on saatu paremmin hallintaan kuin vaikkapa Euroopassa ja USA:ssa. Tämän ohella maailmantalouden pidemmän aikavälin kasvunäkymien kohentuminen auttaa suhdanneherkkiä maita, mihin kastiin moni kehittyvä talous eittämättä lukeutuu. Massiivisten elvytystoimien seurauksena investoinnit ja infrastruktuurirakentaminen kiihtyvät, mikä puolestaan lisää monien raaka-aineiden kysyntää ja tukee raaka-aineita tuottavia kehittyviä maita.

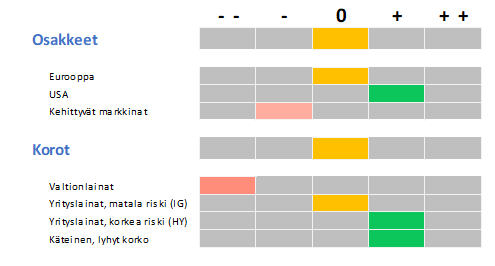

Osakepaino neutraali, mutta osakeallokaation sisällä painotukset muuttuneet reippaasti

USA:n presidentinvaalien suotuisan lopputuleman ja varsinkin positiivisten koronarokoteuutisten myötä olemme muuttaneet osakeallokaatiotamme. Suosittelemme edelleen osakkeissa kaiken kaikkiaan neutraalia painoa. Osakeallokaation sisällä olemme kuitenkin vähentäneet vahvaa teknologiapainoa ja siirtäneet sijoituksia arvo-osakkeisiin. Koronakriisin keskellä teknologia-alan kasvuyhtiöt ovat olleet voittajia, kun samaan aikaan monien perinteisten, suhdanneherkkien alojen yhtiöt ovat olleet laskussa. Nyt teknologiayhtiöiden arvostuskertoimet ovat kuitenkin kohonneet pilviin. Talouden kasvuodotusten vahvistuessa hyvien rokoteuutisten myötä, sijoittajat hakevat tuottoja suhdanneherkemmistä ja edullisemmista arvoyhtiöistä. Odotammekin sijoittajien tulevan osin ulos korkealle arvostetuista teknologiaosakkeista, mikä rajoittaa näiden osakkeiden nousua. Tilalle ostetaan pitkään hyljeksittyjä koronasta kärsineitä yhtiöitä, ja myös laajemmin syklisiä toimialoja ja arvo-osakkeita, joka tuo nostetta näille osakkeille. Tästä rotaatiosta haluamme päästä hyötymään.

USA:n osakemarkkinat ovat olleet tänä vuonna hyvässä vireessä. USA:n markkinaa on nostanut erityisesti kansainvälisten teknojättien kova nousu. Olemme ylipainottaneet osakeallokaatiossamme USA:n markkinaa tuntuvasti. Nyt olemme leikanneet tuota ylipainoa ja siirtäneet sijoituksia jo pidempään vahvassa alipainossa olleille kehittyville markkinoille. Suosimme varsinkin Aasiaa ja olemme kasvattaneet sijoituksia Kiinan osakemarkkinoille ja laajemmin Aasiaan, poislukien Japani. Kehittyvillä markkinoilla suosimme kulutuskysynnän kasvusta hyötyviä yhtiöitä, joiden painoa on lisätty osakeallokaatiossa.

Kehittyvien markkinoiden näkymiin on vaikuttanut paitsi USA:n presidentinvaalien lopputulos, myös vastikään Aasiassa solmittu laaja vapaakauppasopimus. Joe Bidenin voitto presidentinvaaleissa liennyttää jossain määrin jännitteitä maailmankaupassa, joskin USA:n tiukka linja suhteessa Kiinaan jatkuu varmasti edelleen. Sen sijaan Aasian laaja vapaakauppasopimus sitoo alueen talouksia yhteen ja vähentää USA:n merkitystä monelle Aasian maalle. Kehittyvien talouksien näkymät ovat siten parantuneet huomattavasti. Tämän ohella, vaikka osakkeiden arvostustasot ovat nousseet myös kehittyvissä maissa, ovat näiden maiden osakemarkkinat edelleen suhteellisesti ottaen edullisemmin arvostettuja kuin vaikkapa Euroopan tai erityisesti USA:n markkina. USA:ssa osakemarkkinoiden arvostus on kohonnut huomattavan korkeaksi, mikä toimii – tai ainakin tulisi toimia – jarruna USA:n osakemarkkinoiden nousulle. Uskomme kehittyvien maiden osakemarkkinoiden – erityisesti Aasian – olevan myötätuulessa, mikäli odotettavissa oleva maailmantalouden käänne parempaan on toteutuakseen.

Korkoallokaatiossamme ei muutoksia

Keskuspankkien jatkaessa erittäin löysää rahapolitiikkaa ja inflaatiopaineiden ollessa hyvin vähäisiä, korkotason voi odottaa pysyttelevän alhaisena. Lyhyet markkinakorot säilyvät meillä euroalueella todennäköisesti vielä vuosia matalina – käytännössä lähellä nollaa – jolloin reaalituotot lyhyestä korosta jäävät miinusmerkkisiksi. Pitkissä koroissa voidaan sen sijaan nähdä maltillista liikettä ylöspäin seuraavan vuoden aikana koronakriisin hellittäessä ja talouskasvun vähitellen toipuessa. Välitön riski korkojen noususta on kuitenkin pieni. Pitkien korkojen tuottopotentiaalin ollessa matala, alipainotamme korkoallokaatiossamme valtionlainoja.

Hyvälaatuiset yrityslainat jatkavat korkoallokaatiossamme neutraalissa painossa. Suosimme näissä lainoissa erityisesti eurooppalaisia lainoja. Hyvälaatuisissa yrityslainoissa riskipreemiot ovat tulleet siinä määrin alas, että niiden ei enää voida olettaa laskevan merkittävästi. Tämä rajoittaa lainojen tuottopotentiaalia. Investment grade -yrityslainojen riskinä voidaan pitää valtion joukkolainakorkojen nousua. Riskispredien ollessa tiukkoja, nostaisi valtion lainojen korkojen nousu helposti myös näiden lainojen korkoja ja laskisi samalla hintoja.

High yield -lainojen riskilisät ovat taloustilanne huomioiden varsin matalalla. Näin ollen emme näe korkean riskin yrityslainojen riskilisissä juurikaan tilaa tulla alas. Mikäli valtion joukkolainakorot nousisivat, heijastuisi tämä todennököisesti myös high yield -lainoihin. Riski lyhyellä aikavälillä tästä on kuitenkin pieni. Sen sijaan markkinoiden yleisellä riskinottohalukkuudella on erittäin suuri merkitys high yield -lainojen lyhyen tähtäimen tuottopotentiaaliin. High yield -lainoilla on vahva korrelaatio osakemarkkinoiden käyttäytymiseen. Koroissa tuottopotentiaalia ei kuitenkaan ole juurikaan muualta saatavilla, joten ylipainotamme toistaiseksi allokaatiossamme korkean riskin yrityslainoja. Korkean riskin ns. high yield -lainoissa suosimme euroalueen lainoja USA:n kustannuksella.

Front allokaationäkemys 25.11.2020

Vesa Engdahl, päästrategi

Front