Sijoitusvuosi 2020 lähenee loppuaan. Kukapa olisi 12 kuukautta sitten uskonut millainen vuosi tästä muodostuisi. Uusi sijoitusvuosi odottaa meitä kuitenkin kulman takana, joten on korkea aika suunnata katseet tulevaan. Mitä voimme odottaa vuodesta 2021 – montaakin asiaa ja vähintään sitä, että se tulee olemaan erilainen kuin päättymässä oleva vuosi. Olemme keskellä synkkyyttä, mutta toivo paremmasta on herännyt. Koronapandemia koettelee edelleen ankaralla kädellään talouksia ympäri maailmaa, mutta uutiset tehokkaista rokotteista luovat uskoa kriisin helpottamiseen vuoden 2021 aikana. Ilman koronapandemian saamista hallintaan talouden kestävä elpyminen ei toteudu.

Kuluvana vuonna olemme laittaneet salkunhoidossamme runsaasti painoa teknologiayhtiöihin ja USA:n osakemarkkinoille. Teknologia ja kasvuyhtiöt ovatkin pärjänneet hyvin. Mutta onko tarina muuttumassa vuonna 2021? Täytyykö sijoitussalkun maa- ja toimialapainotuksia muuttaa koronapandemian mahdollisesti hellittäessä ja maailmantalouden elpyessä ? Mielestämme kyllä!

Vuosi 2021 – talouden toipumisen vuosi

Vuosi 2020 jää historian kirjoihin ”suurena pandemiavuotena”. Kulovalkean tavoin ympäri maailmaa levinnyt koronakriisi on kurittanut talouksia ja yhteiskuntia, lamaannuttanut matkustamisen, turismi- ja tapahtumateollisuuden, ravintolaliiketoiminnan ja monet muut palvelualan yritykset. Osakemarkkinoilla koronakriisi aiheutti rajun laskun keväällä, mutta sittemmin kurssit ovat toipuneet vahvasti. Erityisesti teknologiasektori ja muutamat muut koronarajoituksista hyötyneet yhtiöt ja toimialat ovat kohonneet kovaa ja osakekurssit ovat takoneet uusia ennätyksiä. Sen sijaa suhdannesykliset toimialat ja koronasta kärsivien yhtiöiden osakekurssit ovat kehittyneet vaatimattomasti ja jääneet jälkeen yleisestä markkinanoususta. Kurssitoipuminen on näin ollen ollut kaksijakoista.

Vuodesta 2021 odotamme talouden asteittaisen toipumisen vuotta. Uskomme rokoteohjelmien etenevän suotuisasti vuoden aikana ja koronatilanteen helpottavan tämän myötä. Ilman koronakriisin saamista hallintaan talouden kestävä elpyminen ei toteudu. Odotukset taloustilanteen kohentumisesta ovat tukeneet ja tukevat myös jatkossa osakemarkkinoita ja lisäävät sijoittajien riskinottohalukkuutta.

Juuri nyt koronan toinen aalto pyyhkii yli Euroopan ja USA:n. Euroopassa korona on johtanut jälleen talouden laajoihin rajoitustoimiin ja talouskasvu on painumassa vuoden lopussa pakkaselle. Talouden elpyminen on näin ollen jäämässä heikommaksi, kuin mitä aiemmin uskottiin ja toivottiin. Muualla maailmassa ja erityisesti USA:ssa talouden sulkutoimet ovat olleet vähäisempiä, joten koko maailma ei ole taantumassa kevään tyyliin. Tämän seurauksena markkinavaikutukset ovat jääneet huomattavasti kevättä vähäisemmäksi. Myönteisten rokoteuutisten ja USA:n presidentinvaalien suotuisan tuloksen myötä osakemarkkinat ovat itse asiassa vahvistuneet viime aikoina, vaikka koronatilanne on heikentynyt.

Markkinoilla luotetaan siihen, että valtioiden ja keskuspankkien vahva elvytys paikkaa koronan aiheuttamia vahinkoja ja estää talouksia syöksymästä syvään taantumaan. Sijoittajien usko sillanrakennukseen yli koronakriisin siihen saakka, kunnes rokoteohjelmat tuovat helpotusta tilanteeseen, on vahva. Myös me luotamme, että vuoden 2021 aikana koronakriisi saadaan hallintaan rokotteiden tuodessa laumasuojaa. Tämä mahdollistaa talouden kestävän elpymisen. Mielessä on hyvä kuitenkin pitää, että rokotteet eivät tuo ratkaisua kriisiin heti välittömästi vuoden 2021 alussa. Laajamittainen massarokottaminen ottaa aikaa ja akuutti pandemia alkaa helpottamaan vasta aikaisintaan vuoden jälkipuoliskossa. Tämän takia ei ole poissuljettua, etteikö esimerkiksi Euroopassa tai USA:ssa ehdittäisi keväällä nähdä vielä koronan kolmatta aaltoa. Tämä voi heilutella markkinaa, mutta tuskin riittää kääntämään osakekursseja pitkäaikaiseen laskuun.

Osakkeissa rotaatio kasvusta arvoon?

Yritykset ovat pärjänneet yleisesti ottaen yllättävän hyvin korona-aikana. Pahimmat pelot eivät ole toteutuneet. Yritysten liikevaihdot ovat pitäneet odotettua paremmin ja yhtiöt ovat tehneet merkittäviä säästötoimia. Pienimmillä vaurioilla koronaepidemiasta ovat selvineet teknologia, terveydenhuolto, päivittäistavarakauppa ja verkkokauppa sekä yleishyödylliset palvelut. Jotkin toimialat, kuten teknologia ja verkkokauppa, ovat jopa hyötyneet koronapandemian aiheuttamasta tilanteesta ja osakekurssit ovat kohonneet uusiin huippulukemiin. Tosin kurssinousun myötä monilla kasvuyhtiöillä ja varsinkin teknologiassa osakkeiden arvostus suhteessa yritysten tekemiin tuloksiin on kohonnut erittäin korkeaksi. Näiltä osin kaikki hyvä on jo hinnoiteltu, joten osakkeiden nousuvara jatkossa on mielestämme rajattu.

Sen sijaan matkailuala, perusteollisuus ja investointihyödykkeitä valmistavat yritykset ovat olleet korona-pandemian keskellä pahimpien kärsijöiden joukossa. Ravintoloiden, tapahtumajärjestäjien, hotellien, risteilyoperaattoreiden ja lentoyhtiöiden ahdinko on ollut pahinta. Odotukset talouden käänteestä voivat kuitenkin nostaa koronasta pahiten kärsineiden yhtiöiden ja muiden syklisten toimialojen osakkeiden hintoja vielä reippaasti. Arvo- ja syklisten yhtiöiden osakkeiden hinnoittelu suhteessa yritysten tekemiin tuloksiin on säilynyt verrattain houkuttelevana, mikä myös puoltaa sijoitusten siirtämistä näihin yhtiöihin. Kaiken kaikkiaan edessä voi siis olla rotaatio pois teknologiasta ja korkealle hinnoitelluista kasvuyhtiöistä kohti matalammalle arvostettuja syklisiä toimialoja ja arvoyhtiöitä.

Osakesalkun virittäminen vuoteen 2021

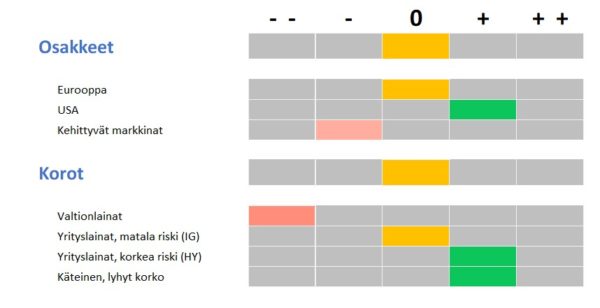

Kuluvana vuonna olemme ratsastaneet salkunhoidossamme kahdella teemalla – USA ja teknologia. Teknologia ja kasvuyhtiöt kehittyivätkin hyvin vuonna 2020. Samoin USA:n osakemarkkinoilla meni vahvasti – osaksi juurikin globaalien teknologiajättien tukevan nousun ansiosta. Tällä hetkellä teknologiayritykset ovat erittäin korkealle arvostettuja, samoin kuin USA:n osakemarkkina yleisesti ottaen. Koronakriisin mahdollisesti helpottaessa ja maailmantalouden kasvunäkymien kohentuessa, koronan runtelemat yhtiön sekä laajemmin sykliset toimialat ja arvoyhtiöt, joiden kurssikehitys on ollut vaatimattomampaa, näyttäytyvät houkuttelevana sijoituskohteina vuoteen 2021 mentäessä. Olemmekin lähteneet lisäämään parin viimeisen kuukauden aikana osakeallokaatiossamme sijoituksia euroalueen ja USA:n arvoyhtiöihin. Samalla olemme leikanneet osin erittäin vahvaa painotustamme teknologiassa.

USA:n osakemarkkinoiden vahva veto on jatkunut kevään romahduksen jälkeen koko korona-ajan. Markkinat ovat elpyneet erittäin nopeasti ja osakemarkkinoiden yleistä kehitystä kuvaava S&P500-indeksi on kohonnut vuoden alkua korkeammalle tasolle. Osakeallokaatiossamme USA:n markkina on ollut ylipainossa jo pidemmän aikaa. Nyttemmin – vuoden 2021 lähestyessä – olemme kuitenkin leikanneet tuota ylipainoa ja siirtäneet sijoituksia aikaisemmin vahvasti alipainottamillemme kehittyville markkinoille. Olemme ostaneet osakesalkkuumme manner-Kiinan markkinaa (CSI300) ja kehittyvien markkinoiden verkkokauppa- ja Internet-yhtiöitä. Tämän myötä kehittyvien markkinoiden paino on käytännössä tuplaantunut osakeallokaatiossamme parissa kuukaudessa ja tullut lähelle neutraalia asemointia. Euroopan olemme säilyttäneet neutraalissa painossa, mutta painoa on siirretty eurooppalaisiin arvo-osakkeisiin. Uskomme näiden muutosten kohentavan salkun tuottopotentiaalia ympäristössä, jossa koronakriisi saadaan hallintaan ja talouden toipuminen saa entistä enemmän tukevaa maata jalkojensa alle.

Talouden vahvistuessa syklisten ja arvoyhtiöiden ohella kehittyvät markkinat – erityisesti Aasia – näyttäytyy mielenkiintoisena sijoituskohteena. Koronakriisin saaminen hallintaan, talousnäkymien paraneminen ja suhteellisesti ottaen houkuttelevammat osakemarkkinoiden arvostukset houkuttelevat kaikki sijoittamaan kehittyviin talouksiin. Joe Bidenin voitto USA:n presidentinvaaleissa liennyttää hieman jännitteitä maailmankaupassa, joskin USA:n ja Kiinan kylmät välit jatkuvat. Kyse on pitkäaikaisemmasta, ei vain presidentin vaihdokseen liittyvästä kehityksestä, jossa nouseva hegemonia on haastamassa laskevaa hegemoniaa. Aasiassa solmittiin kuitenkin hiljattain jättimäinen vapaakauppasopimus, mikä sitoo alueen maita tiukemmin yhteen ja vähentää pidemmän päälle riippuvuutta USA:sta. Aasian kehittyvien maiden näkymät ovat siten parantuneet laajasti ja tekee nämä markkinat houkuttelevammaksi sijoittajien näkökulmasta.

Alhaalla pysyttelevä korkotaso ja korkomarkkinoiden heikko tuottonäkymä ovat omiaan ajamaan varoja osakkeisiin. Suhteessa korkomarkkinaan osakkeet tarjoavat edelleen houkuttelevaa tuottopotentiaalia. Koronan toinen aalto, rokoteuutiset, USA:n presidentin vaalit, monien maiden taloudellinen ahdinko sekä valtioiden ja keskuspankkien elvytystoimet ovat saaneet paljon palstatilaa talousmediassa. Saamme vuoroin hyviä ja vuoroin huonoja uutisia, mutta kaiken kaikkiaan talouden näkymät ovat muuttumassa suotuisammiksi vuotta 2021 kohti kuljettaessa. Tämä on hyvä asia osakesijoittajan näkökulmasta. Vailla riskiä tulevaisuus ei kuitenkaan ole ja paljolti odotukset talouden elpymisestä ovat jo osakkeiden hinnoissa. Monissa asioissa saatetaan ottaa vielä takapakkia, ennen kuin talous ja yhteiskunnat ovat selvinneet koronapandemiasta. Tämän takia emme ole yltiöpäisesti lisäämässä osakeriskiä, vaan pidämme laajassa mitassa allokaatiossamme osakkeet neutraalissa painossa suhteessa korkosijoituksiin yli vuoden vaihteen kuljettaessa.

Front allokaationäkemys

Vesa Engdahl, päästrategi

Front