Osakemarkkinoiden kurssikehitys jatkui yli kesän positiivisena kaikilla päämarkkinoilla ja näkymät ovat edelleen myönteiset. Vaikka koronatilanne on useissa maissa ja laajasti ottaen koko maailmassa heikentynyt selvästi viimeisen kahden kuukauden aikana deltamuunnoksen leviämisen myötä, eivät osake- tai korkomarkkinat tunnu olevan tästä juurikaan huolissaan. Fokus markkinoilla on ollut pääsääntöisesti markkinoita tukevissa seikoissa, kuten talouskasvun elpymisessä ja erittäin vahvasti edenneessä yritysten vuoden toisen neljänneksen tuloskaudessa.

Koronatilanne on ympäri maailmaa heikentynyt viimeisen parin kuukauden aikana nopeasti. Osakemarkkinoilla tämä ei ole aiheuttanut näkyvää huolestumista. Sijoittavat uskovat, että rokoteohjelmien edetessä terveydenhuollon kapasiteettia rasittavien vakavien tautitapausten ja kuolemien määrä laskee, mikä sallii lopulta talouksien rajoitustoimista luopumisen. Korona on tullut jäädäkseen, mutta markkinat luottavat ihmiskunnan oppivan elämään uuden taudin kanssa ja yhteiskuntien toiminnan palaavan suhteellisen normaaliksi koronasta huolimatta. Markkinoita on ajanut taloudesta kantautuvat positiiviset uutiset, kuten keskeisten talouksien kasvun nopea toipuminen ja erittäin vahvaksi muodostuva vuoden toisen neljänneksen tulosjulkistuskausi. Atlantin molemmin puolin pörssilistattujen yritysten tulokset ovat valtaosin ylittäneet analyytikoiden konsensusennusteet. Tämä pätee erityisesti USA:n S&P500-yhtiöihin.

USA:ssa S&P500-yhtiöiden tulokset tuplaantuivat vuotta aiemmasta

Vuoden 2021 toisen neljänneksen tulosjulkistuskausi alkaa olla paketissa USA:ssa. Positiivisia yllätyksiä on saatu selvästi enemmän kuin historiassa keskimäärin. S&P 500 -indeksin yhtiöistä hieman yli 90 % on tähän mennessä raportoinut tuloksensa ja näistä peräti 85 % on ylittänyt analyytikoiden ennusteet. Eniten positiivisia tulosyllätyksiä on ollut teknologiassa, terveydenhuollossa ja finanssisektorilla. Vielä kuukautta ennen Q2:n loppua analyytikoiden konsensus ennusti S&P500-yhtiöiden tulosten kohoavan 60 % vuotta aiemmasta. Tulokset kuitenkin tuplaantuivat edellisen vuoden vastaavasta ajankohdasta. Tämän myötä vuoden 2020 kevään koronaromahdus on kurottu umpeen. Liikevaihdon osalta analyytikkoennusteet on ylittänyt 83 % yhtiöistä, mikä oli pitkän aikavälin keskiarvoa selvästi korkeampi lukema. Vuotta aiemmasta S&P500-yhtiöiden liikevaihto kohosi keskimäärin 28 % vuoden 2021 toisella neljänneksellä.

Tulosjulkistuskauden aikana vuoden 2021 jälkipuoliskon tuloskasvuennusteita on nostettu. Vielä kesäkuussa S&P500-yhtiöiden Q3(21)-vuotuiseksi tuloskasvuksi povattiin 23 %, mutta nyt lukema on 29 %. Vuoden viimeisen neljänneksen ennusteita on samaan aikaan nostettu 3,5 prosenttiyksiköllä 19,5 %:iin. Yritysten vahva tulosnäkymä ja nousevat tulosennusteet ovat olleet omiaan tukemaan osakemarkkinaa. Tällä hetkellä suurin riski tuntuisi liittyvän ei niinkään kysyntään vaan tarjontapuolta uhkaaviin pullonkauloihin. USA:ssa talous- ja yritysten tuloskasvun kulmakertoimen odotetaan taittuvan johtuen ensi sijassa komponentti- ja raaka-ainepulasta, työvoiman riittämättömyydestä ja logistiikan kapeikoista. Esimerkiksi kuljetuksissa on raportoitu puutetta konteista ja rahtilaivoista.

S&P500-yhtiöiden tulokset elpyneet täysin kevään 2020 koronakriisistä

Lähde: Bloomberg

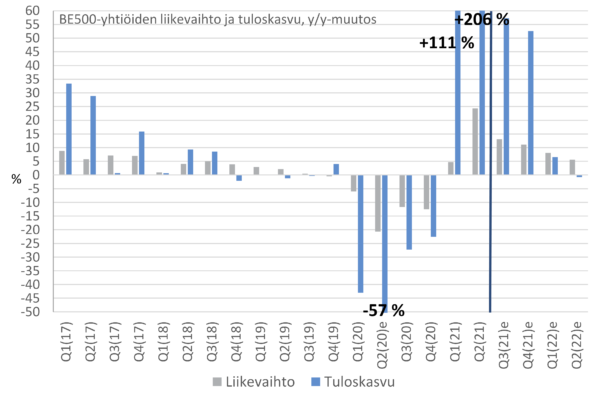

Euroopassa vahva käänne parempaan – koronaromahduksesta toivuttu

USA:n tapaan myös Euroopassa Q2-tuloskausi on sujunut vahvasti. Kun 84 % eurooppalaisten BE500-yhtiöiden tuloksista on julkaistu, kaksi kolmannesta yrityksistä on ylittänyt analyytikoiden ennusteet. Kuukautta ennen tuloskauden päättymistä ennusteissa oli 180 %:n tulosparannus vuotta aiemmasta, mutta toteuma näyttää yltävän hieman runsaaseen 200 %:iin. Eniten positiivisia tulosyllätyksiä on ollut finanssialalla ja kulutushyödykkeissä. Liikevaihdon osalta analyytikkoennusteet on ylittänyt 71 % yhtiöistä. Vuotta aiemmasta BE500-yhtiöiden Q2-liikevaihto on kohonnut keskimäärin noin 24 %.

Tulosjulkistuskauden aikana vuoden 2021 jälkipuoliskon tuloskasvuennusteita BE500-yhtiöille on nostettu merkittävästi. Vielä kesäkuussa Q3-vuotuiseksi tuloskasvuksi povattiin 26 %, mutta nyt lukema on kolmisenkymmentä prosenttiyksikköä korkeammalla 57 %:ssa. Vuoden viimeiselle neljännekselle odotetaan vahvaa noin 53 %:n tuloskohennusta vuotta aiemmasta. Tämä on yli kymmenen prosenttiyksikköä korkeampi lukema kuin vielä kesäkuussa. Keväällä 2020 eurooppalaisten yhtiöiden tulokset romahtivat koronapandemian seurauksena 57 %. Nyt tämä pudotus on kuroutumassa umpeen.

BE500-yhtiöiden tulokset elpyneet täysin kevään 2020 koronakriisistä

Lähde: Bloomberg

Suomessa tulokset elpyneet muun Euroopan tapaan

Meillä Suomessa kaksi kolmannesta pörssilistatuista yhtiöistä on julkistanut Q2-tuloksensa. Bloombergin keräämien tietojen mukaan tulokset ovat kohonneet runsaat 150 % vuotta aiemmasta. Tuloksista 53 % on ylittänyt analyytikoiden konsensusennusteet. Eniten positiivisia tulosyllätyksiä on ollut perusmateriaaleissa, finanssisektorilla ja kulutushyödykkeissä. Liikevaihdon osalta positiivisia yllätyksiä on ollut noin 80 %.

Tuloskauden aikana vuoden jälkipuoliskon tuloskasvuennusteita on nostettu reippaasti. Vielä kesäkuussa Q3-vuotuiseksi tuloskasvuksi ennakoitiin 18 %, mutta nyt lukema on 31 %. Vuoden viimeisen neljänneksen ennusteet ovat nousseet lähes sadalla prosenttiyksiköllä 240 %:iin.

Suomessa pörssiyhtiöiden tuloskunto vahvistumassa rutkasti

Lähde: Bloomberg

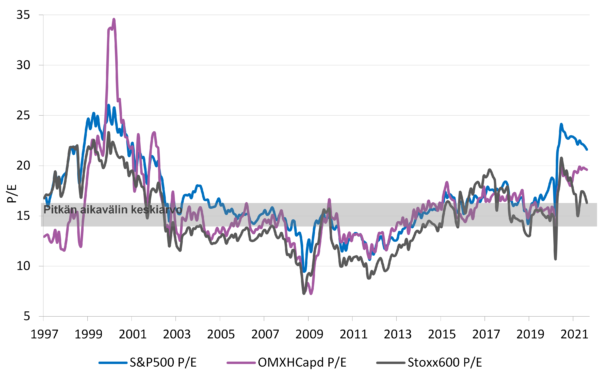

Tuloskasvun koheneminen laskenut osakemarkkinoiden P/E-arvostuksia

Vuoden 2021 alkupuoliskon aikana taloudet ja yritysten tulokset ovat elpyneet viime vuoden koronaromahduksesta. Tämä on lohduttanut sijoittajia ja tukenut osakkeiden kurssikehitystä. Hyviä uutisia on kuitenkin jo hinnoiteltu reippaasti osakkeisiin, joten kurssinousun jatkuessa sen kulmakertoimen voidaan voidaan vähintäänkin odottaa pienenevän.

Viime vuonna voimakas markkinaelpyminen ja samanaikainen yritysten tulosten lasku johtivat markkinoiden P/E-kertoimien jyrkkään nousuun. Nyttemmin kertoimet ovat laskeneet huippulukemistaan (pl. Suomi), mutta olemme edelleen tilanteessa, jossa erityisesti USA:n osakemarkkinoiden hinnoittelu suhteessa yhtiöiden tekemiin tuloksiin on korkeahko.

Tällä hetkellä USA:ssa S&P500-indeksin P/E-kerroin on rullaavilla 12kk:n tulosennusteilla hieman alle 22, kun pitkän aikavälin keskiarvo on noin 17. Kerroin on näin ollen lähemmäs 30 % yli pitkän aikavälin keskiarvon. Euroopassa Stoxx600-yhtiöiden P/E-kerroin on sen sijaan palautunut lähelle pitkän aikavälin keskiarvoa ollen nykyisellään hieman yli 16. Meillä Suomessa OMX Helsinki Capd-indeksin P/E-kerroin on rullaavilla 12kk:n tulosennusteilla lähemmäs 20, kun pitkän aikavälin keskiarvo on noin 16.

Osakemarkkinoiden P/E-arvostukset laskeneet piikistään, mutta arvostukset edelleen koholla erityisesti USA:ssa

Lähde: Bloomberg

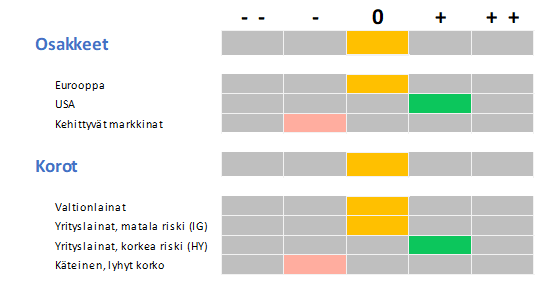

Osakkeet neutraalissa painossa – USA suosikki

Allokaatiossamme osakkeet jatkavat neutraalissa painossa. Vaikka osakemarkkinat ovat monin paikoin täysin toipuneet pandemian aiheuttamasta kurssien syöksystä viime vuoden maalis- ja huhtikuussa, näemme vielä osakkeissa tuottopotentiaalia. Osakemarkkinoita tukevista seikoista ovat mielestämme edelleen voimissaan finanssi- ja rahapolitiikan taloutta tukeva vaikutus, talouksien asteittainen toipuminen rokotusohjelmien edetessä, ja yhtiöiden tuloskasvun kohentuminen kuluvana vuonna.

Osakeallokaation sisällä näkemyksemme on pysynyt ennallaan yli kesän. Ylipainotamme USA-sijoituksia. Eurooppa jatkaa neutraalissa painossa ja kehittyvät markkinat alipainossa. Myös korkopuolella näkemyksemme on pysynyt ennallaan. Olemme ylipainossa matalamman luottoluokituksen yrityslainoissa. Valtionlainat ja korkeamman luottoluokituksen yrityslainat jatkavat neutraalissa painossa. Valtionlainoissa suosimme eurooppalaisia inflaatiolinkattuja lainoja. Olemme alipainottaneet rahamarkkinasijoituksia / käteistä keväästä lähtien.

Front-allokaationäkemys 12.8.2021

Vesa Engdahl, päästrategi

Front