Vuosi 2022 oli sijoittajille vaikea sekä USA:ssa että Euroopassa. Kiristynyt inflaatio, sen hillitsemiseksi keskuspankkien rahapolitiikan kiristyksistä seurannut nopea korkojen nousu ja Ukrainan sodan aiheuttama epävarmuus vaikuttivat osakemarkkinoilla sijoittajien luottamukseen läpi vuoden. S&P 500 päätti vuoden 2022 miltei 20 prosentin laskuun ja laaja Euro Stoxx 600 oli vuoden lopussa laskenut melkein 13 prosenttia.

Lähde: Macrobond

Tuloskauden, eli vuoden 2022 viimeisen neljänneksen ja koko tilikauden -22 yhtiöraportoinnin käynnistyessä yhtiöiden P/E arvostukset ovat nousseet, mikä johtuu alkuvuoden positiivisesta kurssikehityksestä.

Teknologiayhtiöiden Nasdaq on erityisesti ollut alkuvuoden vahvasti positiivinen. Teknologiayhtiöillä omat pääomareservit ovat periaatteessa riittäviä, mutta niiden markkinahinnoittelu on nojannut erittäin suuren kulmakertoimen kasvuodotuksiin. Heikentyneet yleiset talousnäkymät ovat leikanneet näitä odotuksia, mutta myös tulevien tuottojen ja kassavirtojen arvostamiseen käytetyn markkinaehtoisen diskonttokoron noustessa niiden arvostus (osakkeiden markkinahinnat) ovat -22 aikana romahtaneet poikkeuksellisen paljon. Raportoidut toteutuneet tulokset eivät itsessään ole olleet odotettuja huonompia.

Epävarman talous- ja markkinatilanteen katsotaan yleisesti suosivan vahvan taseen yhtiöitä. Hyvän markkina-aseman turvin tietyillä vahvataseisilla yhtiöillä on ollut kykyä siirtää nousevien kustannuksiensa vaikutukset suoraan omille asiakkailleen. Nämä yhtiöt ovat sijoituskohteina tarjonneet vakaamman tuoton kuin kasvuyhtiöt tai esim. sykliset yhtiöt (esimerkkinä rakennusala). Yleinen odotus, tai pelko, markkinoilla on kuitenkin se, että monet yhtiöt joutuvat jossain vaiheessa kuluvaa vuotta korjaamaan ennusteitaan – mitä luultavimmin alaspäin.

Euroopassa loppusyksystä epävarmuutta markkinoille loi Ukrainan sodan, sitä seuranneiden pakotteiden ja toisaalta Venäjän omien toimien aiheuttama energiakriisi. Toistaiseksi tästä näyttää selvittävän säikähdyksellä, mihin suurin vaikutus on ollut Keski- ja Etelä-Euroopan leudolla talvella. EKP:lta odotetaan maaliskuussa vielä 0,50 % koronnostoa nyt viime viikolla 2.2. päätetyn lisäksi. On hyvin mahdolista, että koko euroalueen kokonaistuotanto supistuu vuoden jälkipuoliskolla. Taipuuko, ja kuinka merkittävästi, osakemarkkinoiden hyvä vire, jos EKP:n kiristävä rahapolitiikka vaikuttaa talouteen ennakoituakin enemmän? Tammikuun vahvaa avausta voidaan pitää ns. ”relief rallynä” jossa markkina purkaa heikon edellisen vuoden patoutunutta kysyntää.

Mahdollista hyvän vireen heikentymistä ja laskuvaihettakin odotellessa Frontin salkunhoidon mallisalkuissa ollaan edelleen säilytetty varsin korkea käteispaino, joka tarjoaa mahdollisuuden osakepainon nostoon tilanteen niin salliessa.

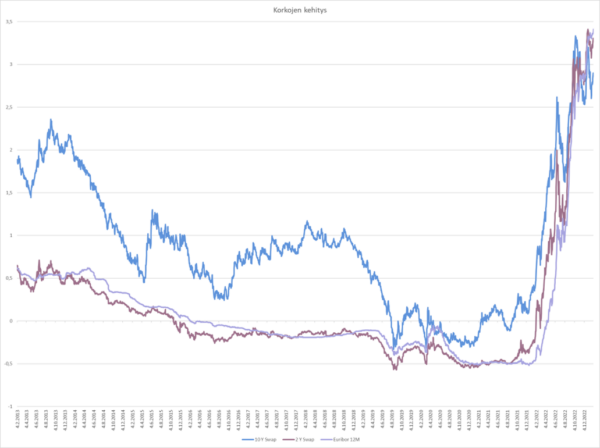

Kertooko korkomarkkinat jotain muuta odotuksista?

Korkomarkkinoilla markkinamuutokset ovat olleet nopeat ja suhteellisesti ehkä osakemarkkinoitakin merkittävämmät. Markkinoiden ollessa vielä selvästi epävarmoja tulevasta inflaatiokehityksestä (ja siihen liittyen keskuspankkien linjan jatkumisesta ja sen ajoituksesta), ja viime kädessä myös talouskehityksestä, ovat eri pituiset markkinakorot lähentyneet toisiaan voimakkaasti.

Oheinen kuvaaja yleisimmän pankkirahoituksen viitekoron, 12 kuukauden Euribor-koron, 2-vuoden ns. swap-koron ja 10-vuoden swapkoron välisistä muutoksista kielii markkinaasemoinnista, joka antanee syyn odottaa korkoerojen lähtevän kehittymään näkyvyyden parantuessa taas erilleen.

Tavanomainen taantuma-ajan indikaattori koroissa olisi se, että lyhyet rahapolitiikan ohjaamat korot ylittäisivät pitkän – tässä 10 vuoden markkinakoron – selkeästi. Normaalien talous ja inflaatio-odotusten palautuessa taas pitkällä markkinakorolla tulisi olla selkeä positiivinen korkoero lyhyempiin. Korot eivät siis tällä hetkellä itsessään ennusta taantumaa, mutta ovat ”tuumaustauolla”. Se, että kaikki korot näyttäisivät toistaiseksi majoittuneen 2,5-3,5 %:n alueelle vaikuttaisi markkinaosapuolille olevan sopiva pidemmänkin aikavälin korkotaso.

Lähde: Bloomberg

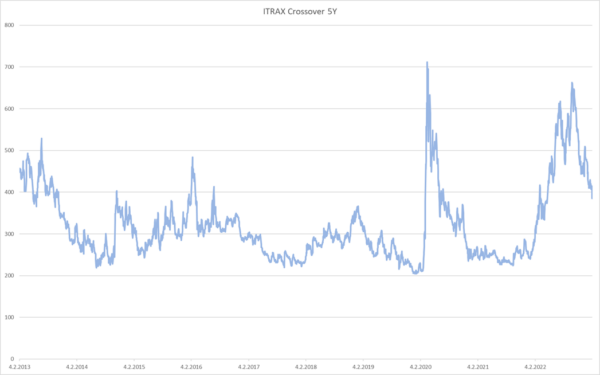

Luottoriskien hinnoittelussa merkkejä tilanteen parantumisesta on olemassa

Pitkäjänteisen sijoittamisen sekä tuotevalinnoissa, mutta myös ETF-sijoittamisen allokaatiossa Frontissa olemme tottuneet suosimaan hyvää kassavirtaa tuottavaa, mutta eittämättä korkea riskisenä omaisuusluokkana hyväksyttävää korkea-tuottoista ns. High Yield -omaisuusluokkaa.

Varainhoitosalkuissa osana yleistä defensiivisyyttämme jo reilu vuosi sitten teimme HY-riskin pienennyksen. Samaan aikaan pystyimme tarjoamaan sijoitustuotteissa koko vuoden 2022 erittäin korkeita kuponki-kassavirtoja tarjoavia ns. luottokori-lainoja. Tällaiset liikkeeseenlaskut pystyttiin toteuttamaan aikaisempaa olennaisesti defensiivisemmillä riskitasoilla. HY-markkinan riskimarginaalit levisivät nopeasti lähelle ns. Korona-shokkitasoja (ks. oheinen kuvaaja iTraxx Crossover indeksistä). Loppuvuodesta myös markkinakorkojen nousu tuki tällaisten sijoitustuotteiden hinnoittelua hyvin. Kuponkituotot selvästi yli 10 % vuodessa ovat houkuttelevia.

Luottoriskihinnoittelu (pelkkä HY-yritysten riskimarginaali) näyttää olevan kuitenkin kehittymässä riskin suhteen positiiviseen suuntaan – pahimpien pelkojen voidaan olettaa olevan ehkä väistymässä.

Eurooppalaisessa HY-omaisuusluokassa tämä voi perustua myös siihen, että täällä yritysten rahoittaminen on edelleen hyvin voimakkaasti kanavoitunut pankkijärjestelmän kautta. Yritysten liiketoimintahaasteissa ja erääntyvien rahoituksien uudelleenrahoittamisen koittaessa keskittynyt rahoitus pankkien kautta voi ”pakottaa” pankkitaustaisia rahoittajia tekemään uusia rahoitussopimuksia sen sijaan, että liikkeeseenlaskijan annettaisiin ajautua konkursiiin tai esim. yrityssaneeraukseen. Tältä vaikuttaisi kun todetaan, että ko. indeksikuvaajan mukaisessa kaikkein likvidimpien HY-sijoitusten 75 liikkeeseenlaskijan joukossa ei ole tapahtunut yhtään maksukyvyttömyydeksi luokiteltua laiminlyöntiä (l. ns. luottovastuutapahtumaa) kalenterivuosina 2021 eikä 2022.

Lähde: Bloomberg

Talousnäkymien arviointia – hyviä nyrkkisääntöjä markkinoilta

Talousnäkemyksiä, meidän omia tai kaikkien ekonomistien arvioita, vaikeuttaa suuri joukko epävarmuutta aiheuttavia tekijöitä. Talouksien ajautuminen lyhyeen ja jopa hyvin lievään taantumaan on yleisin odotus – olemme Frontissa samaa mieltä, ja se pitää omia sijoituspäätöksiämme edelleen varovaisina, joskin muuttuneissa hinnoittelutilanteissa on syytä tehdä myös aktiivisia päätöksiä hyvät hinnoitteluikkunat hyödyntäen.

Kuuntelimme hiljattain yhden merkittävän kansainvälisen yhteistyökumppanimme, Euroopan suurimman pankin, BNP Paribas:in globaalista ekonomistinäkemyksestä vastaavan Marcelo Carvalhon esitystä suomalaisille ammattimaislle sijoittajille Helsingissä. Hän esitti mielestämme hyviä nyrkkisääntöjä tai näkemyksiä eri tapahtumien ymmärtämiseksi tai tulkitsemiseksi – tässä niistä keskeisiä seikkoja vapaasti suomennettuna:

- Inflaation kehityksessä on muistettava, että vaikka inflaatio-%:t Euroopassakin todennäköisesti laskevat jo vuoden 2023 aikana huomattavasti, ovat ns. pohjainflaation tekijät ovat hyvin pitkävaikutteisia (mm. palkkoihin juuri nyt sovittavat pitkäkestoiset korotukset). Palautuminen takaisin keskuspankkien nykyisin voimassa olevalle 2 % tavoitetasoille tulee olemaan hyvin haastava ja hidas prosessi. Näkemys onkin, että ko. tasolle itse asiassa päästään vasta kun länsimaisissa talouksissa työmarkkinatilanne muuttuu nykyisestä työvoimapulasta sellaiseksi, että tarjolla olisikin (erityisesti palvelusektorilla) merkittäväksi ”löysää” ja siten halvempaa resurssia – toisin sanoen työttömyyttä taantuman kautta on synnyttävä, että hintavakaus palautuu halutuille tasoille. Ei herkkua esim. täysin vastakkaisia tavoitteita asettaville vaalikuumeisille poliitikoille

- Marcelo kuvasi keskuspankkien toiminnan vaiheita vertauksella vakavan trauman kokeneen ihmisen hoitoprosessiin – ihmisluonteessa psykologit toipumista luonnehtivat jopa 7:llä eri vaiheella – keskuspankkien toimintaa karkeasti voisi ajatella kolmivaiheisena. Ensin oltiin esim. 2021-2022 alussa tosiasioiden kieltämisen vaiheessa, sitten kesällä 2022 hiljaisen hyväksymisen, ja nyt ns. aggressiivisten rahapolitiikan päätösten aikana konkreettisen toiminnan vaiheessa. Vertaus tai analogia inhimillisen käytöksen analyysiin antaa uskoa, että ”toipumiseen” on keskuspankeissa ryhdytty ja ennustetta jatkosta pitänee tulkita optimistisena – ts. keskuspankkien toimet ovat sekä välttämättömiä, mutta heidän tiedoillaan ja taidoillaan todennäköisesti myös oikeita lääkkeitä taloustilanteen parantamiseksi

- lopuksi Marcelo halusi myös viestiä ”varoituksesta” – tällaisessa ympäristössä on syytä varautua sekä yllätyksiin, että viiveisiin. Taloudet toimivat reaktiona mm. keskuspankkien toimiin viiveellä. Haluttu seuraus saavutetaan merkittävästi säädetyn teon jälkeen. Varsinkin vieraassa paikassa, esimerkiksi hotellissa, suihkuun mennessä säädetään lämpötilaa, ja aluksi suihkusta tulee paljon kylmempää tai lämpimämpää vettä kuin oli tavoite (ei ehkä kannata olla veden alla aluksi ollenkaan) – saattaa joutua odottamaan pitkäänkin, että talous (veden lämpötila) tasaantuu sellaiseksi kun halutaan

Front salkunhoito