SARS-CoV-2 -viruksen aiheuttama COVID-19 -pandemia on ajanut sijoitusmarkkinat kaaokseen ja maailmantalouden polvilleen. Vielä muutama kuukausi sitten jokainen vakavasti otettava ennustetalo povasi kaikille keskeisille maailman talouksille hidastuvaa, mutta edelleen kohtuullista kokonaistuotannon kasvua vuonna 2020. Nyt samaiset tahot joutuvat toteamaan näiden talouksien painuneen taantumaan. Talouskasvun jarrutus ympäri maailmaa on ollut lähestulkoon ennennäkemätöntä. Talouden pysähtyminen puski osakekurssit syöksykierteeseen maaliskuussa samalla, kun luottomarkkinoilla yrityslainojen riskilisät ampuivat taivaisiin.

Äärimmäisiä liikkeitä osakkeissa

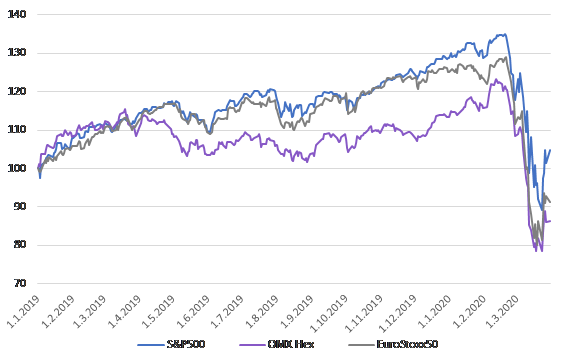

Koronaviruksen aiheuttaman taloudellisen epävarmuuden takia osakemarkkinoilla on nähty mittavia heilahteluja. Euroopan keskeiset osakeindeksit tulivat maaliskuussa pahimmillaan alas lähes 40 % helmikuun huipuista. USA:ssa pudotusta kertyi suurimmillaan runsaat 30 %. Lähemmäs 10 %:n päiväliikkeitä suuntaan jos toiseenkin nähtiin useita. Maaliskuun viimeisellä viikolla keskuspankkien ja hallitusten ilmoitettua massiivisista elvytystoimista, osakemarkkinat USA:ssa kokivat kovimman kolmen päivän rallin lähes 90 vuoteen. S&P500-indeksi kohosi 24.–26.4. välisenä aikana päivän sisäisistä pohjista intraday-huippuun yli 20 %, jääden kuitenkin koko viikolta hieman runsaat 10 % plussalle. Maaliskuun lopun nopeasta noususta huolimatta niin USA:n kuin Euroopankin osakemarkkinat liikkuvat nyt huhtikuun alussa edelleen ”bear market”-alueella, eli ovat yli 20 % pakkasella helmikuussa saavutettuihin huippuihin nähden.

(Kuva 1)

Kuva 1: Koronaviruksen levitessä osakemarkkinat ovat kokeneet nopean ja rajun laskun

Maaliskuun jälkipuoliskolla ilmoitetut keskuspankkien ja hallitusten politiikkatoimet olivat sinällään hyviä ja tulivat todelliseen tarpeeseen. Sekä keskuspankkien määrällistä elvytystä että aktiivista finanssipolitiikkaa tarvitaan nyt markkinoiden likviditeetin takaamiseksi ja reaalitalouden vaurioiden vähentämiseksi. Markkinoiden oltua teknisesti erittäin ylimyydyt, ei ollut ihme, että osakekurssit ponkaisivat lopulta ylös. Keskeinen kysymys onkin, nähtiinkö markkinoiden pohjat maaliskuun lopulla ja onko elpyminen jo nyt alkanut. Mielestämme on liian toiveikasta sanoa laskumarkkinan jääneen taakse. Tehdyt talouspoliittiset toimet eivät estä taudin leviämistä, eikä koronavirusta ole vielä voitettu. Toistaiseksi voimme ainoastaan arvailla kuinka merkittävää ja pitkäaikaista tuhoa epidemia kylvää talouksiin ja yhteiskuntiin ympäri maailmaa.

Opetuksia historiasta

Osakemarkkinoilla koetaan aika ajoin reippaita laskuja. Ne ovat osa markkinoiden luonnetta. Yleisen kurssilaskun syyt voivat olla moninaisia – yksittäinen ennakoimaton tapahtuma, suhdannetilanteen heikkeneminen tai talouden rakenteelliset ongelmat. Esimerkiksi vuosien 2008–2009 finanssikriisissä kyse oli talous- ja rahoitusmaailman rakenteisiin liittyvistä vääristymistä, jotka uhkasivat kaataa koko globaalin finanssijärjestelmän. Sitten vuoden 1880, eli viimeisen 140 vuoden aikana osakemarkkinat ovat laskeneet USA:ssa keskimäärin:

- 29 %, kun laskun takana on ollut yksittäinen tapahtuma, eli kyseessä on ollut ”event-driven bear market”

- 31 %, kun käsillä on ollut suhdannesyklinen lasku, eli ”cyclical bear market”

- 57 %, kun lasku on johtunut rakenteellisista tekijöistä, eli kyseessä on ollut ”structural bear market”

USA:n S&P500-indeksi sukelsi maaliskuussa pahimmillaan runsaat 30 % helmikuun huipuista. Nyt huhtikuun alussa indeksi on enää hieman yli 20 % pakkasella parin kuukauden takaisista korkeimmista lukemista. Liikutaan siis samanlaisissa luvuissa, joita yleensä on nähty suhdannesyklisissä ja yksittäisistä tapahtumista johtuvissa kurssilaskuissa. Voidaankin kysyä uudelleen, onko pahin jo ohi markkinoilla. Vaikka käsillä onkin yksittäinen tapahtuma – koronaviruksen aikaansaama talouden häiriötila – ja sen masinoima osakemarkkinalasku, kyseessä on tällä kertaa maailmanlaajuinen tapahtuma, jollaista emme ole elinaikanamme kokeneet. Tilannen on johtamassa vähintäänkin globaaliin taantumaan, mutta pitää sisällään myös uhkan systeemiriskin toteutumisesta. Tämän takia sijoittajien on syytä varautua edelleen voimakkaaseen markkinaheiluntaan ja mahdollisesti uuteen laskupaineeseen osakkeissa. Ei ole poissuljettu ajatus, etteikö maaliskuun pohjia koeteltaisi vielä lähiviikkojen aikana osakemarkkinoilla ja riskilisät kohoaisi yrityslainoissa uudelleen.

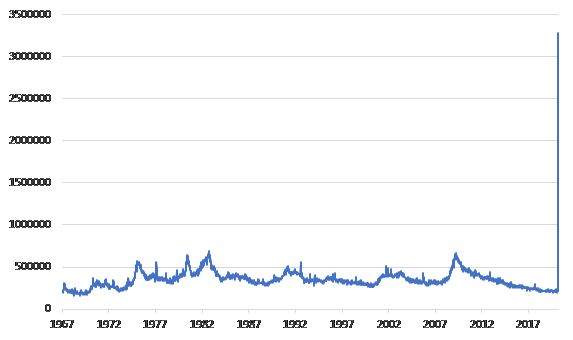

Tällä hetkellä markkinoille on selvää, että koronaviruksen aiheuttama pandemia painaa kaikki maailman keskeiset taloudet taantumaan. Kenellekään ei ole yllätys, että lähikuukausien talousluvut tulevat olemaan karmeaa luettavaa, mutta markkinat hinnoittelevat jo paljon huonoa. Esimerkiksi viime viikon USA:n viikoittaisten työttömyyskorvaushakemusten määrä kipusi maaliskuun jälkipuoliskolla kaikkien aikojen korkeimpaan lukemaan 3,3 miljoonaan. Tämä jättää kauas varjoonsa finanssikriisin aikaisen 665000 ennätyksen maaliskuussa 2009 ja aikaisemman kaikkien aikojen korkeimman 695000 lukeman lokakuulta 1982. Nyt tauluun tullut uusi ennätys kertoo työttömyyden olevan lisääntymässä todella nopeasti USA:ssa. Markkinat ottivat tämän uutisen kuitenkin rauhallisesti – tietojen julkistamispäivänä 26.4. osakemarkkinat päätyivät USA:ssa itse asiassa plussalle. (Kuva 2)

Kuva 2: USA:n viikoittaiset työttömyyskorvaushakemukset ponkaisivat kaikkien aikojen ennätykseen – markkinat eivät tästä uutisesta enää hermostuneet

Epävarmuutta ja huolta tulee jatkossa herättämään edelleen se, milloin pandemian huippu saavutetaan ja kuinka kauan valtioitten ilmoittamat taloutta ja ihmisten liikkuvuutta rajoittavat eristystoimet jatkuvat. Tämä vaikuttaa keskeisesti siihen, kuinka pitkä ja syvä alkaneesta taloustaantumasta lopulta tulee. Erityisesti markkinoita voi vielä järkyttää koronaviruksen leviäminen USA:ssa. Moneen Euroopan maahan verrattuna USA:ssa COVID-19 -pandemian leviämiseen on suhtauduttu aivan viime päiviin saakka yliolkaisesti – varsinkin maan keskushallinnon taholta. Toistaiseksi vain New Yorkin osavaltio ja Kalifornia ovat ryhtyneet merkittäviin toimiin viruksen leviämisen estämiseksi. Suurimmassa osassa osavaltioista toimet ovat olleet huomattavan vähäisiä ja liittovaltiotasolla presidentti Trump on ajoittain jopa vähätellyt ongelmaa. USA:ssa tauti onkin todennäköisesti päässyt leviämään pahoin ja tartuntaluvut tulevat olemaan tulevina viikkoina vähintäänkin karua luettavaa. Tämä tarkoittaa samalla sitä, että myös USA:n talouden kannalta pahin on vielä edessä.

Raskaiten kärsiviä toimialoja ovat eittämättä hotelli- ja majoitus, ravintolat, matkustus sekä viihde- ja vapaa-aika poislukien sellaiset viihdepalvelut, joita voidaan kuluttaa eristyksissä, kuten esim. suoratoistopalvelut ja videopelit. Voittajien joukkoon kuuluvat videopelien ohella ruokakaupat, apteekit ja lääkemyynti sekä alkoholimyynti. Facteuksen keräämien tietojen mukaan USA:ssa yksityinen kulutus on jo reagoinut tautitilanteeseen ja myynti laskenut monilla toimialoilla radikaalisti. Maaliskuun puoliväliin tultaessa esimerkiksi lentomatkustaminen oli pudonnut viikkotasolla 80 % vuotta aiemmasta, hotellimajoitus laskenut 69 % ja ravintolapalvelujen käyttö supistunut 60 %. Sen sijaan lääkemyynti oli noussut 15 %, ruokakauppa 28 %, alkoholimyynti 60 % ja videopelien myynti oli pompannut maaliskuun puolivälissä viikkotasolla 63 % vuotta aiemmasta.

Mitä pysyvä markkinoiden elpyminen edellyttää?

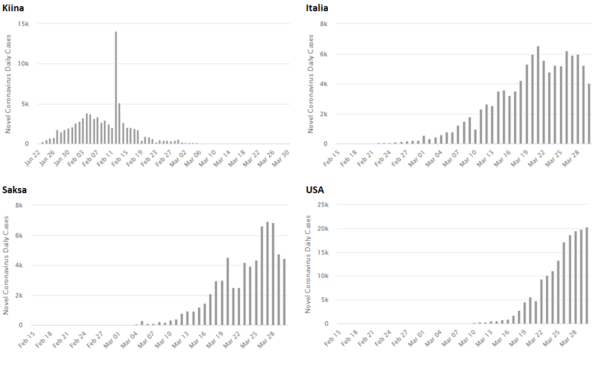

Osakemarkkinoiden rauhoittuminen ja kestävä elpyminen voivat mielestämme alkaa silloin, kun uusien tautitapauksien huippu on saavutettu ja niiden määrä taittuu laskuun sekä Euroopassa että USA:ssa. Tämä on indikaatio siitä, että pahin alkaa olla takana ja tautitilannetta ollaan saamassa kontrolliin. Tällöin on myös mahdollista ryhtyä uskottavasti arvioimaan koronaviruksen aiheuttamia vahinkoja yksittäisille yrityksille, kotitalouksille ja yhteiskunnille. (Kuva 3)

Kuva 3: Uusien tautitapausten määrä saatu hallintaan Kiinassa. Euroopassa lakipiste uusissa tartunnoissa voi olla jo käsillä – USA:ssa päivittäisten uusien tartuntojen määrä kasvanee vielä huomattavasti

Mikäli muu maailma seuraisi Kiinassa tapahtunutta kehitystä, missä uusia koronatapauksia on enää hyvin vähän, tautihuippu saavutettaisiin suurimmassa osassa Eurooppaa jo ennen kesää ja mahdollisesti kesän alussa myös USA:ssa. Kiinassa taudin kulkuun tosin puututtiin erittäin voimakkaasti. Mahdollista onkin, että meillä länsimaissa samaan ei kyetä. Tällä hetkellä näyttää kuitenkin siltä, että rajuilla toimillaan Kiina on saanut tilanteen hallintaan, ja talous sekä yhteiskunta ovat palaamassa normaaleille urilleen. Mikäli meillä Euroopassa ja USA:ssa toteutuisi sama, talouden normalisoiminen pääsisi täyteen vauhtiin jo tulevana kesänä. Tätä voidaan pitää parhaana mahdollisena lopputulemana.

Paljon riippuu siis siitä, kuinka tehokkaasti yhteisöt ja yksilöt pystyvät toteuttamaan ja noudattamaan viruksen leviämistä estäviä toimia. Epidemian syvenemisellä ja pitkittymisellä voi pahimmillaan olla kohtalokkaita seuraamuksia kansantalouksille, yrityksille ja yksilöille. Seurauksena saattaa olla vakava taloustaantuma, yritysten konkurssiaalto ja massatyöttömyys useissa maissa. Pandemian pitkittyminen pakottaisi lopulta valtiot ja hallitukset tekemään valintoja myös ihmisten ja talouden pelastamisen välillä. Viime kädessä talousrakenteiden sortuminen tarkoittaisi koko yhteiskuntajärjestelmän murenemista. Ihmisten eristäminen ja talouden pysäyttäminen pitkäksi aikaa ei näin ollen käytännössä ole mahdollista. On muistettava, että taloudellinen toiminta tuottaa kaiken sen hyvinvoinnin, mitä meillä on ruoasta, juomasta ja vaatteista aina asumiseen ja liikkumismahdollisuuksiin saakka. Kansalaisten perustarpeiden tyydyttämisen turvaaminen saattaa pakottaa hallitukset puntaroimaan uudelleen valittua toimintastrategiaa. Tässä kohtaa ei sopine sivuuttaa toveri Vladimir Iljits Leninin sanoja: ”Jokainen yhteiskunta on vain kolmen aterian päässä kaaoksesta.”

Vesa Engdahl, toimitusjohtaja

Front Varainhoito Oy