Venäjän hyökättyä Ukrainaan helmikuun lopulla moni maailmantalouteen ja erityisesti Euroopan tulevaan talouskehitykseen liittynyt olettama on mennyt uusiksi. Vuoteen 2022 lähdettäessä sekä euroalueen että USA:n kokonaistuotannon odotettiin kohoavan kuluvana vuonna karkeasti ottaen 4 %. Nyttemmin ennusteita on jouduttu tarkistamaan alaspäin. Toistaiseksi ennustetalot eivät kuitenkaan povaa taantumaa kummallekaan puolelle Atlanttia. Lähtökohtaisesti lienee selvää, että Ukrainassa käytävä sota ja siihen liittyvät talouspakotteet koettelevat euroaluetta kovemmin kuin USA:n taloutta. Korkokäyrää pidetään yhtenä vahvimmista tulevan talouskehityksen indikaattoreista. USA:n 10v-2v -korkoero on kääntynyt negatiiviseksi, mikä on perinteisesti on tulkittu varoitukseksi lähestyvästä taantumasta. Mitä tästä pitäisi ajatella? Viime aikoina USA:n talous on pikemminkin käynyt ylikierroksilla kuin ollut taantuman kynnyksellä. Pitäisikö nyt siis tehdä 180-asteen käännös ja ryhtyä huolestumaan nurkan takana odottavasta taloustaantumasta USA:ssa?

Sota Ukrainassa laittaa ennusteita uusiksi

Venäjä hyökkäsi Ukrainaan noin puolitoista kuukautta sitten. Sodan alettua on ehditty julkaista jo useampi talousindikaattori, jotka kertovat kuinka yritykset ja kuluttajat ovat reagoineet sotaan ja sen tuomaan epävarmuuteen. Toistaiseksi osa ennakoivista suhdannemuuttujista – kuten teollisuuden ja palvelujen ostopäällikköindeksit – ovat säilyneet jopa yllättävänkin vahvoina.

Sekä USA:ssa että euroalueella teollisuuden ja palvelujen ostopäällikköindeksit ovat toistaiseksi vakaita ja pysyttelevät turvallisesti kriittisen 50 pisteen rajan yläpuolella. USA:ssa myös kuluttajien luottamus on vahva. Viimeisimmät Michiganin yliopiston kuluttajien luottamusindeksin lukemat maaliskuulta kertovat kuluttajien luottamuksen laskeneen jonkin verran kuukautta aiemmasta, mutta pääasiallinen syy tähän on kiihtynyt inflaatio. Luottamusta heikensi kallistuneet polttoaineiden ja elintarvikkeiden hinnat, ei niinkään sota Ukrainassa. Conference Boardin vastaava indikaattori jopa hieman vahvistui maaliskuussa; kiihtyvä inflaatio ja sota Ukrainassa mainittiin syiksi, jotka vaikuttivat negatiivisesti kuluttajien luottamukseen, mutta vahva työllisyystilanne tuki vahvasti luottamusindikaattoria. Sen sijaan kuluttajien luottamus euroalueella heikkeni roimasti maaliskuussa Ukrainan sodan aiheuttaman epävarmuuden takia. Luottamusta heikensi myös nopeasti kohoava yleinen hintataso. Euroopan komission julkaiseman mittauksen mukaan kuluttajien luottamus euroalueella romahti alimmilleen sitten koronapandemian alkamisen.

Sodan alettua monet tutkimuslaitokset ja ennustetalot ovat laittaneet talousennusteitaan uusiksi. Erityisesti arvioita euroalueen tulevasta talouskehityksestä on tarkistettu alaspäin, mutta myös USA:n kasvunäkymät ovat muuttuneet aiempaa vaatimattomammiksi. Taantumaa ei kuitenkaan ennusteista ole toistaiseksi luettavissa. Useimmissa ennusteissa sota Ukrainassa ja siihen liittyvät talouspakotteet ovat leikkaamassa USA:n kokonaistuotannon kasvua noin yhdellä prosenttiyksiköllä ja euroalueen kasvua noin puolellatoista, maksimissaan kahdella prosenttiyksiköllä kuluvana vuonna. Sodan vaikutus on näin ollen selvän negatiivinen, mutta kaikesta huolimatta talous kasvaisi sekä USA:ssa että euroalueella 2-3 %:n tahtia vuonna 2022. Yritysten tuloskasvuennusteet ovat myös pitäneet varsin hyvin pintansa. Vuoden ensimmäisen neljänneksen tuloksiin sota ei juurikaan ehtinyt vaikuttaa. Sodan vaikutukset näkyvät täysimääräisesti vasta vuoden toisesta neljänneksestä eteenpäin. Ukrainen sodasta huolimatta analyytikoiden konsensus odottaa tälle vuodelle USA:n S&P500-yhtiöille 8-9 % ja Euroopan Stoxx600-yhtiöille 6-7 % tuloskasvua.

Sodan kauhujen keskellä tilanne sijoitusmarkkinoilla on ensijärkytyksen jälkeen rauhoittunut merkittävästi. Sodan alkaessa osakemarkkinoilla volatiliteetti kasvoi selvästi ja luottomarkkinoilla yrityslainojen riskilisät kohosivat. Nyttemmin tilanne on osin rauhoittunut. Varsinkin osakemarkkinoilla kurssit ovat paljolti palautuneet ja ovat lähellä sotaa edeltänyttä tasoa jopa useilla keskeisillä Euroopan markkinoilla. Perjantain 8.4. päätöskursseilla laaja eurooppalainen Stoxx600-indeksi oli noin 1,5 % plussalla sitten sodan alun ja Suomen Hex-portfolioindeksi prosentin miinuksella. USA:n S&P500-indeksi oli kivunnut jo runsaat 6 % korkeammalle kuin missä oltiin Ukrainan sodan aattona.

Ehkäpä on kuitenkin syytä muistaa, ettei tämä tarkoita tilanteen olevan ratkaistu, tai että riskejä ei olisi. Sota ja siihen liittyvät talouspakotteet voivat pitkittyessään johtaa talous- ja tuloskasvunäkymien merkittävään heikkenemiseen vielä nykyisestään. Yritysten tuloskasvuun liittyy paljon epävarmuutta ja tulevaisuus on monin paikoin vaikeasti ennustettavissa, joten ikävät yllätykset voivat jatkossa lisätä markkinoiden volatiliteettia ja tuoda osakekursseja alas. Vaikka sodan aiheuttaman pelkokertoimen kautta tapahtuva osakkeiden hinnoittelu vähentyisi, inflaation kiihtyminen ja erityisesti energian ja raaka-aineiden hintojen kehitys sekä keskuspankkien tekemiset vaikuttavat runsaasti markkinoiden kehitykseen. Lisäksi ruoan hinnannousua voi pitää väistämättömänä ja tämä leikkaa kotitalouksien kulutusvaraa muissa tuotteissa ja vaikuttaa näin osaan yrityksistä ja niiden kykyyn tehdä tulosta.

USA:ssa perinteinen taantumaindikaattori koholla

USA:ssa talous käy tällä hetkellä kovilla kierroksilla. Varsinkin työmarkkinatilanne on vahva. Työttömyysaste on laskenut 3,6 %:iin, mikä on alle rakenteellisen työttömyysasteen tason. Taloudessa vallitsee siis käytännössä täystyöllisyys. Tämä on ollut omiaan kiihdyttämään palkkainflaatiota mikä laukkaa tällä hetkellä runsaan 5 %:n vuotuista tahtia. Kiihtynyttä hintainflaatiota ei USA:ssa näin ollen selitä yksinomaan koronapandemian jälkimainingeissa purkautuva patoutunut kulutuskysyntä, kallistuneet elintarvikkeet ja energia. Taustalla vaikuttaa myös kiihtynyt palkkainflaatio, joka ruokkii osaltaan kuluttajahintainflaatiota.

Vahvan työmarkkinatilanteen ohella teollisuus ja palveluala arvioivat tulevaisuudennäkymänsä edelleen hyviksi, ja talous- sekä yritysten tuloskasvun odotetaan jatkuvan kohtalaisen vahvana. Tässä kohtaa varoittelu kasvavasta taantumariskistä voikin oudoksuttaa. Yleinen taantumaindikaattori 10v-2v-korkoero on kuitenkin supistunut nopeasti ja käväissyt jopa negatiivisena. Perinteisesti tämän korkoeron painuminen miinusmerkkiseksi on tulkittu varoitukseksi lähestyvästä taantumasta. Pitääkö siis olla huolissaan?

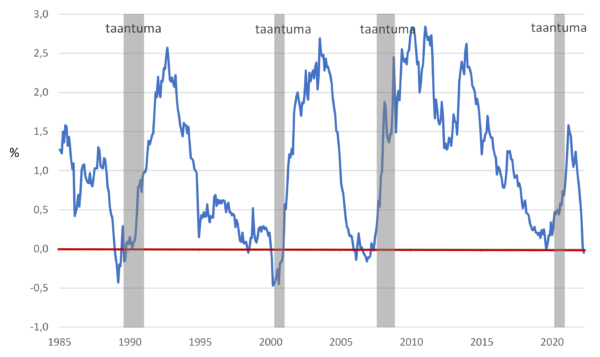

USA:n 10v-2v -korkoero kaventunut olemattomaksi – korkoero antaa taantumavaroituksen

Lähde: Macrobond

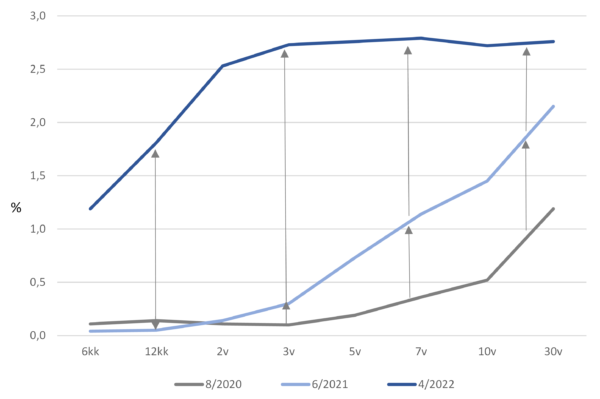

Viime kuukausina nopeasti kiihtynyt inflaatio ja tämän myötä odotukset keskuspankki Fedin ohjauskoron nostoista ovat ajaneet korkoja ylöspäin. Erityisesti tämä on näkynyt kahden vuoden valtiolainan korossa, jonka seurauksena USA:n kymmenen ja kahden vuoden välinen korkoero on painunut nollaan ja käynyt jopa negatiivisissa lukemissa. Tämä on herättänyt huolta taantuman uhasta. Moni muu tuottokäyrän korkoero, kuten 10v-12kk tai 10v-3kk, eivät kuitenkaan anna vastaavaa varoitusta. 10v-2v-korkoeron supistumista on ajanut viimeisen parin kuukauden aikana nimenomaisesti odotukset Fedin ohjauskoron nostoista vuosien 2022-2023 aikana. Kahden vuoden korko on noussut erityisen nopeasti, vauhdikkaammin kuin 10v korko. Lyhyempiin, kuukaudesta yhden vuoden korkoihin, vaikutus on ollut maltillisempi. Näin ollen korkokäyrä on jyrkän nouseva aina kahteen vuoteen saakka ja tästä eteenpäin tasainen.

USA:n korkokäyrä on noussut reippaasti ja pitkä pää tasoittunut vauhdilla – lyhyempi pää on silti edelleen jyrkän nouseva, joten esim. 10v-12kk -korkoero ei hälytä mahdollisesti lähestyvästä taantumasta

Lähde: Macrobond

Korkokäyrän tasoittuminen ja kääntyminen laskevaksi, eli lyhyiden korkojen nouseminen pitkiä korkoja korkeammaksi, on ennustanut kaikki USA:n taantumat viimeisen 60 vuoden aikana. Toisaalta joitakin kertoja korkokäyrä on kääntynyt laskevaksi aikoina, jolloin siitä ei ole seurannut taantumaa. Vääriäkin hälytyksiä on siis aika ajoin saatu, eikä korkokäyrän invertoituminen näin ollen täysin varmasti ennusta taantumaa. Mutta taantuman alkamista näyttää kuitenkin edeltävän korkokäyrän kääntyminen laskevaksi – näin on tapahtunut joka kerta ainakin viimeisen reilun puolen vuosisadan aikana.

Kun korkokäyrän tasoittuminen johtuu pitkien korkojen laskusta, voidaan tulkita, että talouden näkymät ovat heikentymässä. Tuolloin keskuspankin odotetaan laskevan ohjauskorkoja tulevaisuudessa, mikä heijastuu korkokäyrän pisimpään päähän painaen näitä korkoja alas. Korkokäyrästä voi tulla myös tasaisempi ja lopulta laskeva, kun markkinoilla ennakoidaan keskuspankilta ohjauskoron nostoja lähitulevaisuudessa. Tällöin lyhyet korot nousevat enemmän kuin pitkät. Tässä tilanteessa markkinoilla pelätään keskuspankin aggressiivisten koronnostojen tukahduttavan talouskasvun. Tällä hetkellä käsillä on lähinnä jälkimmäisenä kuvattu tilanne. Keskuspankki Fed piti koronapandemian yhteydessä rahapolitiikkaansa superelvyttävänä pitkään. Jälkiviisaana voitaneen todeta, että mahdollisesti jopa liian pitkään, mikä johti osaltaan inflaation kiihtymiseen ja talouden ylikuumenemiseen. Nyt pelkona on, että hillitäkseen inflaatiota keskuspankki kiristää rahapolitiikkaa liikaa, jolloin se inflaation ohella tappaa myös talouskasvun.

Laskevaksi kääntynyt korkokäyrä on ollut vahva taloustaantumien ennustaja. Vahvan historiallisen taantumayhteyden takia invertoitunut käyrä aiheuttaa aina huolta ja keskustelua rahoitusmarkkinoilla. Juuri nyt sijoittajat ovat huolissaan siitä, että USA:n keskuspankki Fed on myöhässä koronnostojensa osalta ja tulee siksi nostamaan ohjauskorkoa liikaa ja liian nopeasti. Tämä voi myöhemmin tukahduttaa talouskasvun. Riski talouskasvun hidastumisesta USA:ssa on näin ollen kasvanut, mutta välitöntä taantumaa ei ole syytä vielä pelätä. Korkokäyrän kääntymisestä laskevaksi on useimmiten kestänyt 6-24 kuukautta, ennen kuin mahdollinen taantuma on iskenyt päälle.

Juhlat voivat siis vielä jatkua jonkin aikaa!

Vesa Engdahl, päästrategi

Front Capital