Vuoden 2019 viimeisen neljänneksen tulosjulkistuskausi alkaa olla päätöksessä. Kautta voidaan luonnehtia välttäväksi. Sijoittajille on ollut selvää, että maailmantaloudessa suhdannesyklin vahvin vaihe on jäänyt taakse ja yritysten tuloskasvu on hidastumassa. Odotukset tulosjulkistuskauteen lähdettäessä eivät näin ollen olleet ylettömän korkealla. Esimerkiksi juuri ennen tulosjulkistuskauden alkua tammikuun alussa, analyytikot ennakoivat USA:n S&P500-yhtiöiden tuloskasvun painuneen miinusmerkkiseksi. Nyt näyttää kuitenkin siltä, että tuloskasvu ylsi vuoden viimeisellä neljänneksellä hieman plussalle. Tähän mennessä, kun S&P500-yhtiöiden tuloksista 96 % on julkistettu, kolme neljännestä on ollut odotettua parempia. Osakemarkkinoita tämä ei kuitenkaan ole viime viikkoina paljoa lohduttanut. S&P 500-indeksi on tullut vajaassa kahdessa viikossa alas huipuistaan noin 13 %. Markkinoiden käyttäytymistä on ohjannut vahvasti koronaviruksen aiheuttama epävarmuus. Tällä hetkellä sijoittajia kalvaa epätietoisuus siitä, millaisia reaalitalouteen ja yritysten tuloksentekokykyyn liittyviä negatiivisia vaikutuksia koronaviruksen leviämisellä saattaa olla.

Koronavirus syö sijoittajien luottamusta – pitkästä aikaa pelko ajamassa ahneuden yli

Ennen Q4(19)-tulosjulkistuskauden alkua oli ilmeistä, että maailmantalouden suhdannesyklin vahvin vaihe on jäänyt taakse. USA:ssa kasvun hidastumisen taustalla on Kiinan kanssa käytävä kauppasota ja parin vuoden takaisten veroleikkausten ja elvyttävän finanssipolitiikan vaikutusten asteittainen hiipuminen. Euroalueen kasvu on jarruttanut nopeasti ja paljon, mikä johtuu erityisesti ulkoisen ympäristön heikentyneestä tilanteesta. Kohonnut protektionismi varjostaa euroalueen ohella myös Kiinan näkymiä. Näistä talouden epvarmuustekijöistä osakemarkkinoilla ei ole osattu olla erityisen huolissaan. Edessä ei ole ollut suuri tuntematon, vaan verrattain hyvin ”tunnetut tuntemattomat”, joiden kanssa on voitu elää ja tulla toimeen. Lisäksi näille tunnetuille tuntemattomille vastapainona on toiminut keskuspankkien vahvasti elvyttävä rahapolitiikka, jonka on uskottu tukevan taloutta siinä määrin, että kokonaistuotannon kasvun ei ole pelätty taittuvan ja maailmantalouden ajautuvan taantumaan. Tämän ohella keskeisten osakemarkkinoiden arvostustasoja on voitu pitää kohtuullisina ja varsinkin korkomarkkinaan verrattuna osakkeet ovat vaikuttaneet edullisilta. Vuoden 2019 joulukuussa Kiinan Wuhanissa ilmaantuneesta koronaviruksesta ja sen aiheuttamasta influenssaa muistuttavasta taudista on kuitenkin syntynyt nopeasti suuri ”tuntematon tuntematon”. Tauti itsessään ei ole toistaiseksi osoittautunut katastrofaaliseksi. Tähän mennessä siihen on sairastunut noin 88 000 ihmistä maailmanlaajuisesti, joista lähes 80 000 Kiinassa. Kuolonuhreja on kaiken kaikkiaan 3 000. Maailman terveysjärjestön WHO:n mukaan maailmassa sairastuu vakavasti tavalliseen kausi-influensaan 3-5 miljoonaa ihmistä vuosittain, joista 290 000 – 650 000 menehtyy. Koronaviruksen tapauksessa ollaan vielä kaukana tällaisista lukemista.

Markkinoiden näkökulmasta huolestuttavinta ei ole itse virus ja sen aiheuttama tauti, vaan koronan synnyttämät yksilö- ja yhteisötason reaktiot. Taudin leviämisen estämiseksi tuotantolaitoksia on suljettu väliaikaisesti, kaupunkeja ja alueita on eristetty ja laitettu karenteeniin, kansalaisten liikkumista on rajoitettu ja ihmiset ovat itse vapaaehtoisesti linnoittautuneet koteihinsa. Tällainen toiminta vahingoittaa nopeasti talouden ja yritysten toimintaa. Yrityksistä lento- ja matkustajalaivayhtiöt, hotellioperaattorit, ravintolat ja koko matkailuala yleensä ottaen ovat ensimmäisinä tulilinjalla. Myös tavarataloketjut, autokauppa ja vaikkapa matkapuhelimia ja muuta elektroniikkaa valmistavat yritykset kärsivät kuluttajien jäädessä kotiin. Tehtaitten sulkeminen vaikuttaa puolestaan nopeasti toimitus- ja alihankintaketjuihin ja voi häiritä arvaamattomasti ja hyvinkin laajasti kansainvälistä kauppaa ja koko maailmantalouden toimintaa.

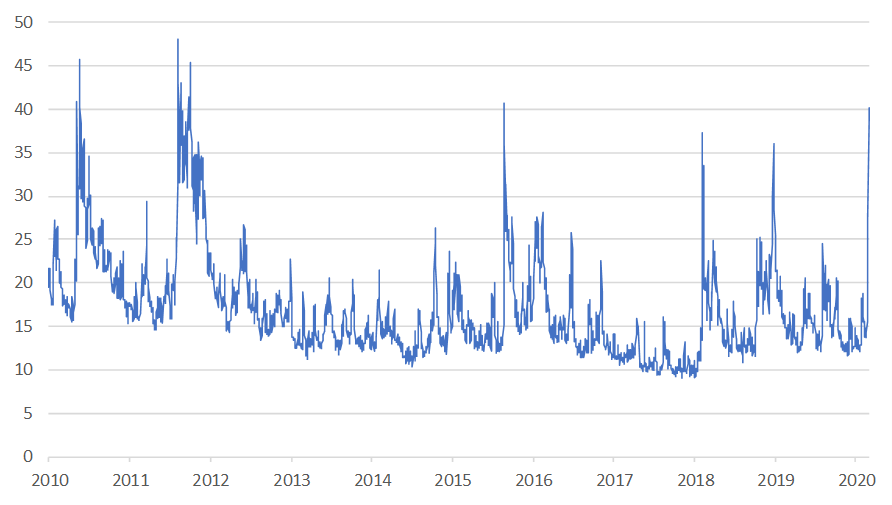

Koronaviruksen aiheuttamat taloudelliset vaikutukset ovat toistaiseksi mitä enimmässä määrin tuntematon tuntematon. Markkinoilla tällaista epavarmuutta vihataan enemmän kuin ruttoa. Seurauksena osakemarkkinoilla onkin ollut vajaan parin viikon aikana markkinaheilunnan kasvu, riskinkarttamisen äkillinen lisääntyminen ja osakekurssien jyrkkä lasku. Helmikuun viimeisen viikon alamäki osakemarkkinoilla oli jyrkin mitä on nähty sitten vuoden 2008 finanssikriisin. Korkomarkkinoilla puolestaan pitkät korot ovat laskeneet reippaasti ja mm. USA:ssa 10-vuotinen valtionlainan korko on viime päivinä hakannut uutta finanssikriisin jälkeistä ”all time low” -lukemaa.

Kuva 1: VIX-volatiliteetti-indeksi – osakemarkkinoiden heilunta kasvanut nopeasti koronaviruksen aiheuttaman epävamuuden takia

Toistaiseksi koronaviruksen tapauksessa on kyse ennen kaikkea pelon ja epävarmuuden lisääntymisestä sijoittajien keskuudessa ja samalla tulevaisuuden odotusten muuttumisesta aikaisempaa varovaisemmiksi. Todellisia konkreettisia ja laajamittaisia talousvaikutuksia ei tosiasiallisesti ole vielä nähtävissä. Sijoittajat kuitenkin pelkäävät, että koronaepidemia voi tuoda yhden kaikkien aikojen pisimmistä globaalin talouden nousukausista tiensä päähän ja painaa yli vuosikymmenen jatkuneen osakemarkkinanousun pidempikestoiseen sykliseen laskuun. Tähän mennessä ennustelaitokset ovat korjanneet kuluvan vuoden talouskasvuennusteita alaspäin ainoastaan hieman ja keskeisten osakemarkkinoiden tuloskasvuennusteet ovat laskeneet vain maltillisesti. Jotkut talot ovat kuitenkin jo reagoineet vahvasti. Muun muassa Goldman Sachs leikkasi helmikuun viimeisellä viikolla USA:n S&P500-yhtiöiden tuloskasvuennusteen vuodelle 2020 nollaan. Markkinoiden konsensus odottaa edelleen noin 7 % tuloskasvuvauhtia.

Q4(19)-tuloskausi välttävä – koronaviruksen leviämisen pelossa tulosodotuksia vuodelle 2020 lähdetty leikkaamaan

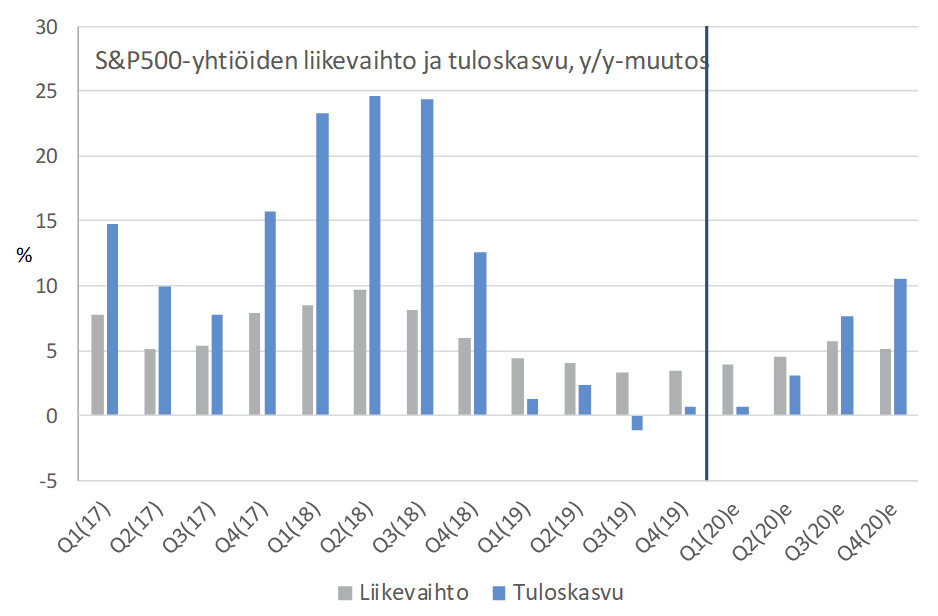

USA:ssa S&P500-yhtiöiden tuloksista 96 % on ulkona. Kolme neljännestä raportoiduista tuloksista on ylittänyt analyytikoiden konsensusennusteet. Vuoden viimeisen neljänneksen aikana S&P500-yhtiöiden Q4-tulosennusteita laskettiin tasaisesti niin, että vuoden 2020 alussa tulosten ennakoitiin laskevan noin 4,5 % vuotta aiemmasta. Nyt tuloskasvu tulosjulkistuskauden päättyessä näyttää, että tuloskasvu jäi 0,7 % plussalle. Samalla, kun vuoden 2019 viimeisen neljänneksen tuloskasvun voidaan todeta olleen olosuhteet huomioon ottaen tyydyttävää, vuoden 2020 ennusteita on lähdetty laskemaan. Tämä voidaan sälyttää pitkälti koronaviruksen aiheuttaman epävarmuuden piikkiin. Vuoden ensimmäisen neljänneksen tuloskasvuennusteita on leikattu 4,7 prosenttiyksikköä kahden kuukauden takaiseen verrattuna. Samalla jaksolla vuoden toisen ja kolmannen neljänneksen ennusteet S&P500-yhtiöille ovat tulleet alas noin 2 prosenttiyksikköä. Tuloskasvun suvantovaiheen odotetaan kuitenkin jäävän taakse vuoden lopulla ja tuloskasvun kiihtyvän 7-10 %:n lukemiin vuoden 2020 jälkipuoliskolla. Tällä hetkellä analyytikkoennusteet eivät siis pidä sisällään syvää tulostaantumaa, eivätkä osakemarkkinat sellaista toistaiseksi hinnoittele. Mikäli koronaviruksen aiheuttama tauti pahenisi laajaksi pandemiaksi ja seurauksena olisi taantuma USA:ssa ja koko maailmantaloudessa, osakekursseilla olisi tilaa tulla alas vielä huomattavasti nykyisestään.

Kuva 2: USA:n Q4(19)-tuloskausi muodostui laajassa mitassa odotettua paremmaksi – ennusteita vuoden 2020 alkupuoliskolle on kuitenkin laskettu

Euroopassa Q4(19)-tulosjulkistuskausi on edennyt lähes yhtä pitkälle kuin USA:ssa. Eurooppalaisten Bloomberg BE500-yhtiöiden tuloksista on julkistettu lähes 80 %. Julkistetuista tuloksista 55 % on ollut ennakoitua parempia, mutta tuloskasvu on silti kokonaisuudessaan jäänyt ennustetusta. BE500-yritysten tulokset ovat nousseet keskimäärin 1,6 % vuotta aiemmasta. Ennen tulosjulkistuskauden alkua tuloskasvun odotettiin yltävän 3,6 %:iin. Samalla, kun tuloskasvu on jäämässä odotuksista, ennusteita alkaneelle vuodelle on tarkistettu alaspäin. Vielä kaksi kuukautta sitten alkaneen vuoden ensimmäisellä neljänneksellä BE500-yhtiöiden tuloskasvun ennustettiin olevan 3,8 % plussalla, mutta nyt vuotuisen tuloskasvun odotetaan painuvan 0,5 % pakkaselle. Vuoden toisen neljänneksen tuloskasvuennusteita on leikattu 4 prosenttiyksikköä ja kolmannen neljänneksen 6,7 prosenttiyksikköä tammikuun alkuun verrattuna, jonka seurauksena tuloskasvunäkymät suurimmalle osalle tätä vuotta ovat muuttuneet vaatimattomiksi.

Kuva 3: Euroopassa BE500-yhtiöiden Q4(19)-tuloskausi jäi odotuksista – vuoden 2020 tuloskasvuennusteita on laskettu reippaasti vuoden alkuun verrattuna

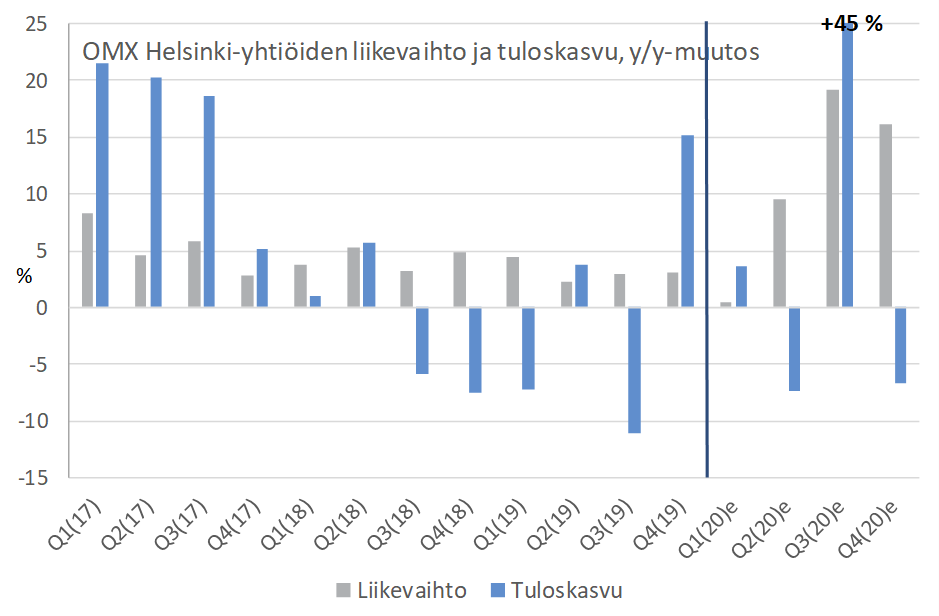

Meillä Suomessa 80 % pörssilistatuista yhtiöistä on julkistanut Q4(19)-tuloksensa. Tuloskehityksen osalta 57 % yrityksistä on ylittänyt analyytikoiden ennusteet ja kaiken kaikkiaan tuloskasvu näyttää muodostuvan odotettua vahvemmaksi. Helsingissä listattujen yritysten ponnistaminen positiiviseen tuloskasvuun on tapahtumassa pitkän erittäin heikon jakson jälkeen. Kahden viime kuukauden aikana myös meillä Suomessa alkuvuoden 2020 tuloskasvuennusteita on tuotu alaspäin. Sekä vuoden ensimmäisen että toisen neljänneksen ennusteita on leikattu noin 1,5 prosenttiyksikköä tammikuun alusta. Bloombergin keräämät loppuvuoden tuloskasvuennusteet – erityisesti vuoden kolmannen neljänneksen osalta – vaikuttavat korkeilta ja on todennäköistä, että analyytikkoennusteissa on tältä osin runsaasti ilmaa.

Kuva 4: Suomessa Q4(19)-tuloskausi muodostumassa odotettua paremmaksi – Bloombergin keräämät tuloskasvuennusteet vuodelle 2020 ovat vähintäänkin sekavaa luettavaa

Osakemarkkinoiden arvostukset neutraalilla tasolla – sentimentti ajaa kuitenkin nyt markkinaa, ei niinkään fundamentaaliset arvostustasot

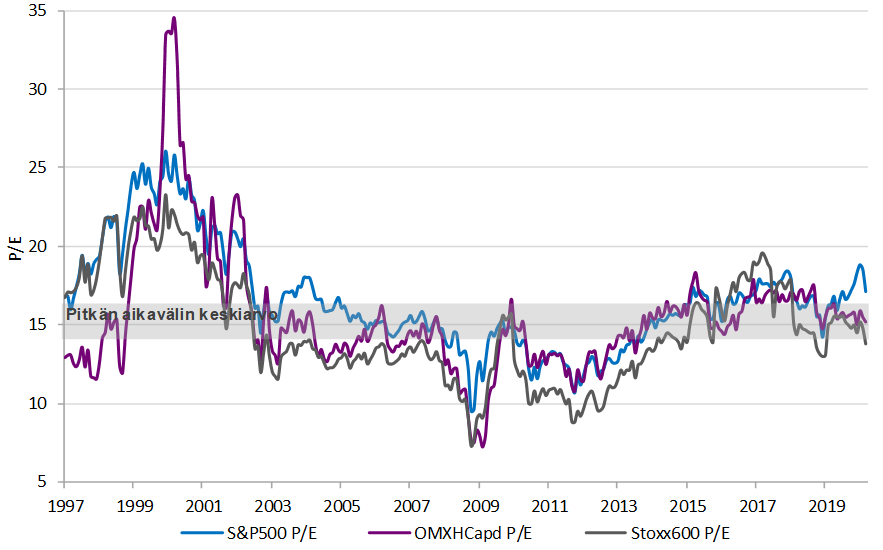

Osakkeiden P/E- ja P/B-arvostukset ovat viimeisen runsaan viikon kurssikorjauksen jäljiltä lähellä pitkän aikavälin keskiarvoa kaikilla keskeisillä länsimarkkinoilla. Tammikuun alussa totesimme, että vuoden 2019 reippaan osakurssien nousun seurauksena osakemarkkinoiden perinteiset arvostusmuuttujat ovat kohonneet. Tämä päti varsinkin USA:han. USA:n osakemarkkinat olivat ottaneet reippaasti etunojaa ja hinnoittelivat runsaasti hyviä tulevaisuuden uutisia. USA:ssa S&P500-indeksin P/E-kerroin oli vielä vuoden 2020 tammikuussa rullaavilla 12kk:n tulosennusteilla 19 tuntumassa, kun pitkän aikavälin keskiarvo on 16,5. Nyt P/E-kerroin on 17,1.

Euroopassa Stoxx600-yhtiöiden P/E-kerroin venyi myös ylöspäin vuoden 2019 aikana, mutta ei ylittänyt olennaisesti pitkän aikavälin keskiarvoa missään vaiheessa. Stoxx600-yhtiöiden P/E-arvostus on tällä hetkellä 13,8, kun pitkän aikavälin keskiarvo on 15. Meillä Suomessa OMX Helsinki Capd-indeksin P/E-kerroin on kuluvan vuoden tulosennusteilla 15,2, mikä on hyvin lähellä pitkän aikavälin keskiarvoa.

Kuva 5: Keskeisten markkinoiden P/E-arvostukset lähellä pitkän aikavälin keskiarvoa. Mikäli yritysten tulosennusteet pitävät, arvostuskertoimissa ei ilmaa – markkina kuitenkin nyt hyvin sentimenttivetoinen ja fokus poissa fundamenttiarvostuksista

P/E-kertoimella mitattuna osakemarkkinoilla ei siis näyttäisi olevan arvostuskuplaa. Kurssitason kestävyys edellyttää kuitenkin yritysten tuloskasvuennusteiden toteutumista ja sijoittajien riskinottohalukkuuden säilymistä. Vaikka osakkeiden arvostukset ovatkin kohtuullisella tasolla, tuloskasvun hyytyessä osakekurssien nousun jatkumista voi olla vaikea perustella. Koronaviruksen jyllätessä toivoa sopii, että loppuvuodelle ladatut odotukset tuloskasvusta toteutuvat. Vielä tätäkin olennaisempaa on, että sijoittajien kyky ja halukkuus kantaa riskiä, säilyvät. Koronaviruksen levitessä ja tulevaisuuden näkymiin liittyvän epävarmuuden kasvaessa nimenomaisesti tämä seikka on nyt haastettuna. Arvostukset ovat tällä hetkellä sellaisella tasolla, etteivät ne kestä massiivista ja pitkittynyttä markkinaepävarmuuden lisääntymistä.

Koronaviruksen aiheuttamien talousvaikutusten ollessa edelleen suuri ”tuntematon tuntematon”, katsomme, että juuri nyt varovaisuus riskinotossa on perusteltua. Pandemian toteutuminen tarkoittaisi kurssilaskun jatkumista osakemarkkinoilla. Mikäli koronaviruksen levittämä tauti ei kuitenkaan paisu laajaksi epidemiaksi, osakemarkkinat voivat elpyä hyvinkin nopeasti. Olemme tilanteessa, jossa faktoja on vielä vähän käsillä ja ennustettavuus huono. Tällä hetkellä jokainen arvaus on yhtä hyvä ja kolikkoa heittämällä voi päästä yhtä hyvään lopputulokseen kuin syvällisesti tilannetta analysoimalla ja pohdiskelemalla. Koronaviruksen aiheuttaman epävarmuuden takia pidämme joka tapauksessa allokaatiossamme osakkeet toistaiseksi lievässä alipainossa.

Vesa Engdahl, toimitusjohtaja

Front Varainhoito Oy