Maailmantalouden näkymät ovat muuttuneet koronaepidemian leviämisen ja talouksien sulkutoimien myötä muutamassa kuukaudessa kohtuullisen hyvästä surkeaksi. Vielä tammi-helmikuussa globaalin talouskasvun ennakoitiin yltävän kuluvana vuonna noin kolmeen prosentiin. Tällä hetkellä puhutaan samasta kolmesta prosentista, mutta etumerkki on vaihtunut plussasta miinukseksi. Vastikään päivitetyn talousennusteensa julkistanut Kansainvälinen valuuttarahasto IMF varoittaa, että nyt käsillä olevasta taantumasta on tulossa pahin sitten 1930-luvun alun Suuren laman. Samaan aikaan viimeisimmät viikko- ja kuukausitilastot taloudesta ovat muuttuneet todella karuiksi. Sulkutoimien seurauksena kokonaistuotanto on monessa länsimaassa lähtenyt äkkinäiseen ja rajuun laskuun. Viime viikkoina uutiset reaalitalouden nopeasta heikentymisestä on kuitenkin otettu osakemarkkinoilla vastaan viileästi – helmi-maaliskuun romahduksen jälkeen osakekurssit ovat stabiloituneet ja lähteneet jopa elpymään. Onko osakkeissa siis tapahtunut jo kestävä käänne parempaan?

Reaalitalous ajanut seinään

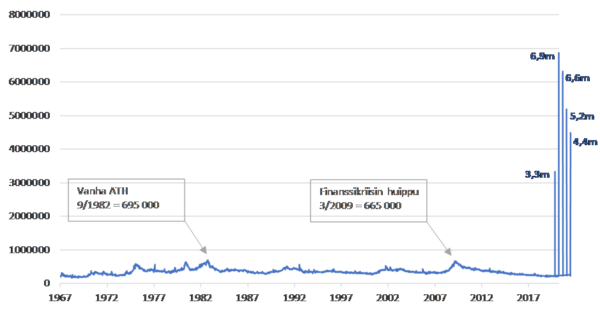

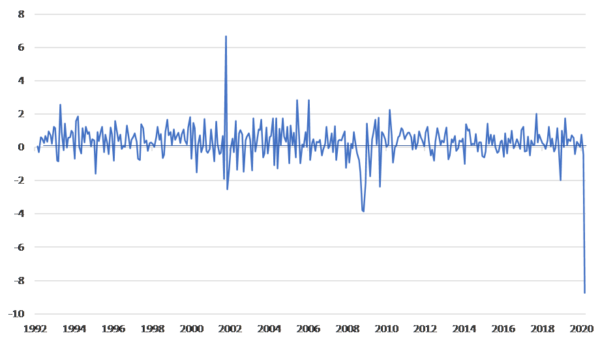

Viimeisen kuukauden aikana julkistettu talousdata kertoo synkkää, mutta arvattavissa ollutta tarinaa. Talous sekä Euroopassa että USA:ssa koki äkkipysähdyksen maaliskuun aikana. Euroopassa koronaepidemian leviäminen johti osassa maista laajoihin talouden sulkutoimiin jo maaliskuun alkupuoliskolla. USA:ssa talouden aktiviteettia rajoittaviin toimiin ryhdyttiin laajemmin vasta maaliskuun lopulla. USA:ssa yritykset reagoivat kuitenkin voimakkaasti koronaepidemian leviämiseen. Epidemia näkyi selkeimmin työvoimavaltaisella palvelualalla, josta leikkaantui miljoonia työpaikkoja välittömästi. USA:n uusien työttömyyskorvaushakemusten määrän perusteella viimeisen viiden viikon aikana 16.3. lähtien työpaikkansa on menettänyt yhteensä 26,5 miljoonaa ihmistä. Tämä tarkoittaa 16 %:ia USA:n työvoimasta. Mikäli kaikki nämä henkilöt lasketaan työttömiksi, on USA:n työtömyysaste noussut parissa kuukaudessa 3,5 %:sta lähes 20 %:iin. Näin rajua yhtäkkistä työttömyyden kasvua ei ole nähty koskaan aikaisemmin. Pahimpana yksittäisenä 29.3. päättyneenä viikkona uusia työttömyyskorvaushakemuksia jätettiin USA:ssa 6,9 miljoonaa. Aikaisempi kaikkien aikojen ennätys vuodelta 1982 oli kymmenesosa tästä määrästä ja finanssikriisin aikoihin korkeimmillaan viikoittaisten hakemusten määrä kipusi 665 000 maaliskuussa 2009. Työttömyyden nopea kasvu näkyi USA:ssa maaliskuussa vähittäiskaupan rajuna supistumisena. Kuukautta aiemmasta vähittäiskauppa laski 8,7 %, joka oli suurin yksittäinen kuukausitiputus lähes 30 vuoden tilastohistorian aikana ja odotettavissa on, etteivät huhtikuun luvut näytä juurikaan lohdullisemmilta. Pahiten ovat kärsineet ravintolat, hotellit, matkustus ja vapaa-ajan palvelut. Facteuksen keräämien tietojen mukaan esimerkiksi lentomatkustaminen oli pudonnut 80 %, hotellimajoitus laskenut lähes 70 % ja ravintolapalvelujen käyttö supistunut 60 % kriisiä edeltäneeltä tasolta. Sen sijaan verkkokauppa, lääkemyynti, ruokakauppa ja videopelien myynti ovat kasvaneet vahvasti. (Kuva 1 ja 2)

Kuva 1: USA:ssa viikoittaisten työttömyyskorvaushakemusten määrä on räjähtänyt käsiin – mitään tämän kaltaista ei ole aiemmin nähty

Lähde: Macrobond

Kuva 2: USA:n vähittäiskauppa supistui maaliskuussa kuukautta aiemmasta enemmän kuin koskaan lähes 30 vuoden tilastohistoriassa

Lähde: Macrobond

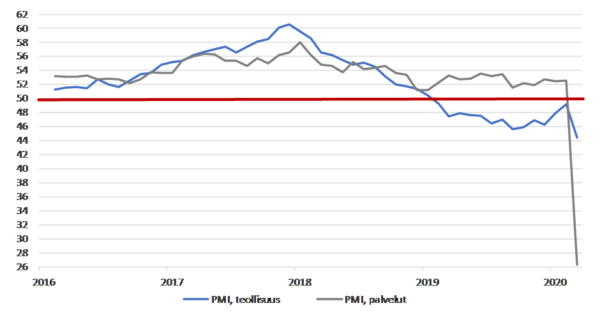

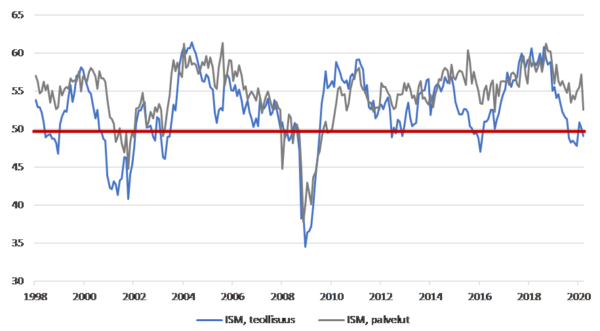

Meillä Euroopassa talous on kärsinyt koronaepidemiasta yhtälailla tai jopa pahemmin kuin USA:ssa. Talouden sulkutoimien seurauksena työntekijöiden lomautusten ja irtisanomisten määrä on euroalueella lähtenyt jyrkkään nousuun ja yksityinen kulutus on supistunut rajusti maaliskuusta lähtien. Talouden aktiviteettia verrattain hyvin luotaavat teollisuuden ja palvelualan ostopäällikköindeksit ehtivät reagoida euroalueella jo maaliskuussa, kun taas USA:ssa, missä koronaepidemian leviäminen tapahtui euroaluetta myöhäisemmässä vaiheessa, ostopäällikköindeksit eivät ehtineet vielä romahtaa samassa mittakaavassa. Euroalueella varsinkin palvelualan ostopäällikköindeksi syöksyi maaliskuussa alas ennennäkemättömällä tavalla. Palvelualan tuotanto on käytännössä romahtanut euroalueella ja odotukset tulevasta ovat lähikuukausien aikana erittäin synkät. Esimerkiksi meillä Suomessa korttimaksamisen volyymi on Nordean tietojen mukaan euroissa keskimäärin noin 25 % pienempi kuin ennen kriisiä. Tämä antaa hyvän kuvan siitä mitä yksityiselle kulutukselle on tapahtunut. Korttimaksuvolyymien perusteella kysyntä on tippunut hotelliallalla 95 % , kulttuuripalveluissa hieman yli 90 %, vapaa-ajassa 85 % ja ravintoloissa 75 % kriisiä edeltäneestä ajasta. Päivittäistavarakauppa ja verkkokauppa ovat sen sijaan kasvaneet selvästi. (Kuva 3 ja 4)

Kuva 3: Euroalueella koronaepidemia eskaloitui aiemmin kuin USA:ssa – ostopäällikköindeksit laskivat voimalla jo maaliskuussa erityisesti palvelusektorilla

Lähde: Macrobond

Kuva 4: USA:n teollisuuden ja palvelujen ostopäällikköindeksit eivät ehtineet reagoida rajusti vielä maaliskuussa, mutta tulevat nyt huhtikuussa kovaa alas

Lähde: Macrobond

Talousennusteita tuodaan kiivasta tahtia alas

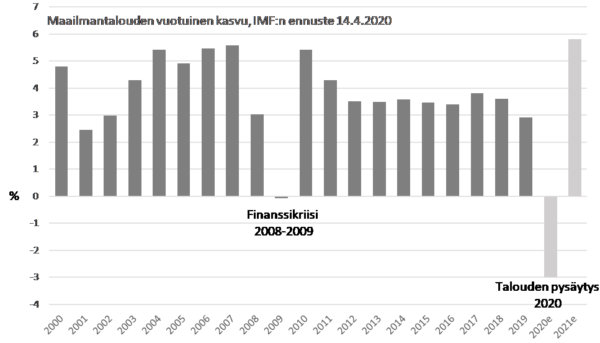

Koronaepidemian laajetessa ja talouden sulkutoimien lisääntyessä kuluvan vuoden talouskasvuennusteita on tuotu vauhdilla alas. Vielä vuoden alussa maailmantalouden odotettiin yleisesti kasvavan noin 3 %:n vauhtia vuonna 2020. Nyt kuluvan vuoden kasvuennusteet globaalille taloudelle ovat laajasti ottaen pakkasella. Esimerkiksi Kansainvälisen valuuttarahaston IMF:n 14.4. julkistama ennuste povaa maailman kokonaistuotannon laskevan 3,0 % viime vuodesta. Vielä vuoden alussa IMF ennusti 3,3 %:n kasvua. Maailmantalous supistuu vuonna 2020 näillä näkymin huomattavasti enemmän kuin vaikkapa finanssikriisin yhteydessä vuonna 2009 ja käsillä saattaa olla pahin taantuma sitten 1930-luvun alun Suuren laman. Ennusteessaan IMF odottaa USA:n kokonaistuotannon tippuvan tänä vuonna 5,9 % ja euroalueen 7,5 %. Keskeisistä talouksista ainoastaan Kiinan kasvun IMF ennustaa ponnistavan 1,2 % plussalle. (Kuva 5)

Kuva 5: Koronaepidemia – pahin isku maailmantaloudelle sitten 1930-luvun alun laman

Lähde: IMF

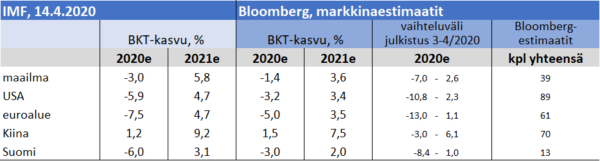

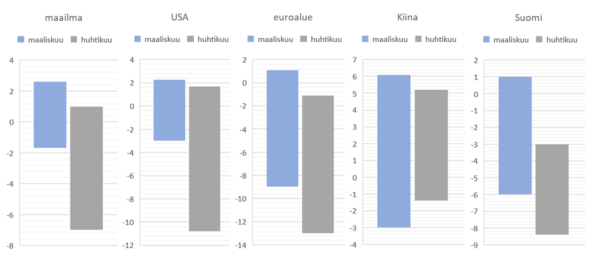

Bloombergin keräämästä laajasta joukosta talouskasvuennusteita on luettavissa vastaava lasku kuin IMF:n ennustepäivityksestä. Maaliskuussa julkistetuissa ennusteissa hajonta maailmantalouden kasvun osalta vuodelle 2020 vaihteli -1,7 %:sta 2,6 %:iin. Huhtikuussa julkaistujen ennusteiden alalaita oli -7,0 % ja korkein ennuste 1,0 %. Tällä hetkellä maailmantalouden tulevaisuutta on erittäin vaikea ennakoida, mitä kuvaa ennustehaarukan voimakas leviäminen. Ennusteet ovat nykyisellään hajallaan kuin haulikon laukaus ladon seinään. (Kuva 6 ja 7)

Kuva 6: Talouskasvuodotukset heikkoja vuodelle 2020, toipumista odotetaan vuodelle 2021 – riskit kuitenkin vahvasti alaspäin

Lähde: IMF, Bloomberg

Kuva 7: Bloombergin keräämien vuoden 2020 talouskasvuennusteiden vaihteluväli (%) julkistuskuukauden mukaan kahden viime kuukauden aikana

Lähde: Bloomberg

Pelastavatko politiikkatoimet talouden ja markkinat?

Hallitukset ja keskuspankit ovat lanseeranneet massiivisia elvytystoimia koronaepidemian runtelemien talouksiensa pelastamiseksi. Maalis-huhtikuussa ilmoitetut politiikkatoimet ovat hyviä ja tulevat todelliseen tarpeeseen. Aktiivista raha- ja finanssipolitiikkaa tarvitaan erityisesti markkinoiden likviditeetin takaamiseksi ja reaalitalouden vaurioiden vähentämiseksi.

Keskeisinä rahapoliittisina toimina USA:ssa keskuspankki Fed laski 15.3 ohjauskorkonsa 0 – 0,25 % vaihteluväliin ja ilmoitti samalla USD 700 miljardin määrällisen elvytyksen aloittamisesta. Lainojen osto-ohjelmassa laitettiin ylivaihde päälle 23.3., jolloin määrällisen elvytyksen ylärajasta luovuttiin. Tämän ohella Fed on keventänyt pankkien kassavarantovelvoitteita sekä pääoma- ja likviditeettivaatimuksia. Finanssipolitiikan saralla USA:ssa valtio päätti maaliskuun lopulla USD 2000 miljardin tukipaketista kotitalouksille ja yrityksille.

Euroalueen likviditeetin turvaamiseksi Euroopan keskuspankki EKP ilmoitti 18.3. EUR 750 miljardin laajuisen määrällisen elvytyksen aloittamisesta. Tämä päätös tuli viikkoa aiemmin päätetyn EUR 120 miljardin lainojen osto-ohjelman päälle. Euroopan unioni teki 9.4. puolestaan päätöksen EUR 500 miljardin tukipaketista koronaepidemian runtelemille talouksilleen. Kansalliset finanssipoliittiset paketit mukaanlukien tukitoimet kohoavat EU-alueella yhteensä noin EUR 3200 miljardiin. Näiden toimien ohella

Englannin, Kanadan, Australian, Kiinan ja Japanin keskuspankit ovat tehneet rahapoliittista elvytystä markkinoidensa likviditeetin takaamiseksi ja valtiot ympäri maailmaa ovat lanseeranneet finanssipoliittisia elvytyspaketteja koronaviruksen aiheuttamien talousvaikeuksien helpottamiseksi.

Tehdyt talouspoliittiset toimet eivät estä taudin leviämistä, eikä koronavirusta ole vielä voitettu. Reaalitaloudellisen ahdingon helpottaminen ja osakemarkkinoiden kestävä elpyminen edellyttävät tautitilanteen kohentumista koronaepidemiassa. Tällöin on mahdollista ryhtyä uskottavasti arvioimaan koronaviruksen aiheuttamia vahinkoja talouksille ja yhteiskunnille. Suurin epävarmuus liittyy tällä hetkellä edelleen siihen, kuinka kauan rajojen sulkemiset, ihmisten liikkuvuutta rajoittavat määräykset ja muut eristystoimet jatkuvat. Tämä vaikuttaa keskeisesti siihen, kuinka pitkä ja syvä alkaneesta taloustaantumasta lopulta tulee. Sulkutoimien pitkittyessä vauriot talouksille kasvavat eksponentiaalisesti, eivät lineaarisesti. Tämän takia on keskeistä, että talouden aktiviteettia rajoittavista toimista luovutaan riittävän ajoissa ihmishenkiä kuitenkaan suotta vaarantamatta. Syvä taantuma, yritysten konkurssiaalto ja massatyöttömyys ovat asioita, jotka on viime kädessä pyrittävä välttämään.

Onko kaikki paha jo osakkeiden hinnoissa?

Osakemarkkinat hinnoittelevat jo reippaasti huonoja uutisia – karmeita tarinoita ja rupisia riimejä! Markkinoille on selvää, että edessä on globaali taantuma. Uskomme, että markkinat hinnoittelevat – tai vähintäänkin hinnoittelivat maaliskuun pohjissa – alkukesään jatkuvat talouden sulkutoimet, joiden seurauksena suurimmassa osassa länsimaita kokonaistuotanto supistuu kuluvana vuonna 5-8 % vuotta aiemmasta ja palautuu kriisiä edeltäneelle tasolle viimeistään vuoden 2021 jälkipuoliskolla. Mikäli sulkutoimet jatkuvat pidempään, esimerkiksi kuluvan vuoden syksyyn saakka, vauriot talouksille ja yritysten tuloskehitykselle ovat massiivisesti suurempia. Tuolloin talouksien jälleenrakennus voi viedä vuosia ja kriisiä edeltänyt kokonaistuotannon tason saavuttaminen venyä jopa vuosiin 2023-24. Tällainen katastrofiskenaario ei ole osakkeiden hinnoissa, joten mikäli tämä kehityskulku toteutuisi, osakekursseilla olisi vielä tilaa tulla alas. Paljon siis riippuu siitä kuinka pitkään valtioiden ja hallitusten lanseeraamat eristystoimet jatkuvat.

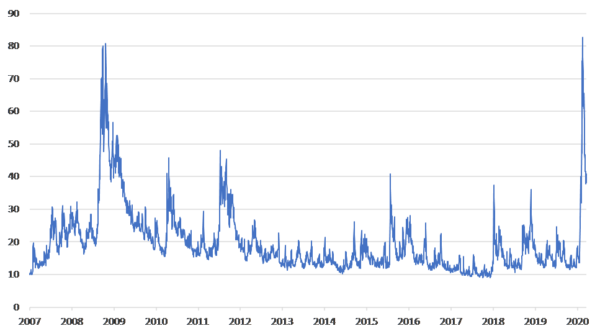

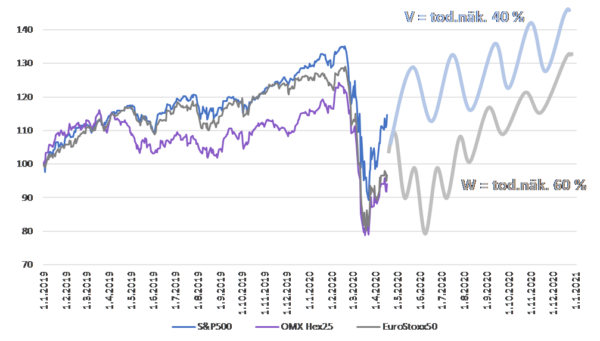

Maaliskuussa osakemarkkinoilla koettiin raju volatiliteettipiikki. Tuolloin VIX-volatiliteetti-indeksillä mitattu markkinaheilunta kohosi yhtä korkealle kuin finanssikriisin pahimpina päivinä. Nyt huhtikuussa markkina on osin rauhoittunut, joskin markkinaheilunta on edelleen koholla. Markkinaheilunnan tasoittuessa myös osakekurssit ovat toipuneet. Tällä hetkellä läntiset osakemarkkinat ovat karkeasti ottaen 15-25 % pakkasella helmikuussa saavutetuista huipuista. Pahimmillaan maaliskuun jälkipuoliskolla sekä Euroopassa että USA:ssa markkinat tulivat 30-40 % alas helmikuun korkeimmilta tasoilta. Voimakas markkinaelpyminen viimeisen kuukauden kuluessa herättää kysymyksen siitä, onko osakekurssit ottaneet jo liikaa etunojaa. Esimerkiksi USA:n S&P500-indeksi on kohonnut tätä kirjoittaessani 27 % 23.3. pohjista. Euroopan laaja Stoxx600-indeksi on vastaavasti noussut 20 % 18.3. pohjista ja HEX25-indeksi 20 %. (Kuva 8)

Kuva 8: VIX-volatiliteetti: äärimmäinen markkinaheilunta rauhoittunut, mutta volatiliteetti edelleen koholla

Lähde: Bloomberg

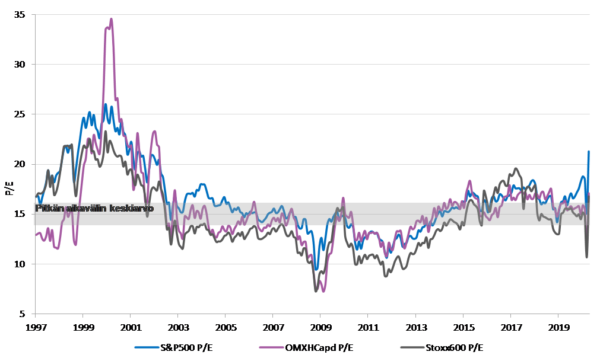

Osakekurssit ovat toipuneet sillä varjolla, että tehdyt raha- ja finanssipoliittiset toimet pelastavat taloudet tukalasta tilanteesta. Markkinoilla tähän mennessä nähty voimakas V-toipuminen saattaa perustua liian toiveikkaaseen odotukseen talouksien ja yritysten tulosten kääntymisestä uudelleen kasvuun. Pidämmekin mahdollisena, että edessä voi olla myös osakemarkkinoiden W-toipuminen, jolloin nähdystä noususta otetaan vähintäänkin osa takaisin vielä lähikuukausien aikana. Viimeisen kuukauden aikana nähty vahva osakurssien nousu ja samalla yritysten tulosodotusten lasku ovat johtaneet siihen, että sekä USA:n ja keskeisten Eurooopan maiden osakemarkkinoiden P/E-arvostukset ovat nousseet jyrkästi, eikä markkina enää vaikuta halvalta. S&P500-yritysten P/E-kerroin liikkuu nyt 21 päällä, mikä on 25 % yli pitkän aikavälin keskiarvon. Euroopan Stoxx600- ja Suomen HEX25-yrityksen on arvostettu P/E-kertoimella noin 17, mikä myös ylittää parilla pykälällä pitkän aikavälin keskiarvon. (Kuva 9 ja 10)

Kuva 9: Markkinat ottaneet vahvasti etunojaa talouden käännettä silmällä pitäen – V-elpyminen on mahdollinen, mutta pidämme W-toipumista jopa todennäköisempänä

Lähde: Bloomberg

Kuva 10: Osakemarkkinoiden P/E- arvostukset singahtaneet ylös osakekurssien toipumisen ja yhtiöiden tulosennusteiden laskun saattelemana

Lähde: Bloomberg, Reuters Datastream

Vesa Engdahl, toimitusjohtaja

Front Varainhoito Oy