Vuoden 2021 viimeisen vuosineljänneksen tulosjulkistukset alkavat olla läjässä. Tuloskausi on jälleen osoittautumassa huomattavasti odotettua paremmaksi. Kun USA:n S&P500-yhtiöiden tuloksista lähes 80 % on ulkona, kolme neljännestä yhtiöistä on ylittänyt analyytikoiden konsensusennusteet. Myös meillä euroalueella tuloskausi on edennyt suotuisissa merkeissä. Huolet inflaation kiihtymisestä, odotettavissa olevasta rahapolitiikan kiristymisestä ja yleisestä korkotason noususta ovat kuitenkin painaneet vaakakupissa enemmän – osakemarkkinoilla ei ole päästy nauttimaan hyvän tuloskauden siivittämästä noususta, vaan kurssit ovat olleet pääosin laskusuunnassa.

Korot ja rahapolitiikka varastaneet huomion Q4-tulosjulkistuskaudelta

Huolet inflaation kiihtymisestä, keskuspankkien rahapolitiikan kiristämisesta ja yleisestä korkotason noususta ovat vieneet huomiota Q4-tuloskaudelta. Tämän ohella Euroopassa poliittisten riskien kasvu Venäjän ja Ukrainan välien kiristyessä on vaikuttanut negatiivisesti sijoitustunnelmaan. Samalla koronaelpymisen vahvin vaihe on väistynyt. Tämä tarkoittaa talous- ja yritysten tuloskasvun kulmakertoimen muuttumista viime vuotta vaatimattomammaksi. Nämä haasteet ovat haudanneet alleen osin sen, että meneillään oleva Q4-tulosjulkistuskausi on jälleen muodostumassa ennakkoarvioita paremmaksi ja pörssilistattujen yritysten tuloskasvu näyttää säilyvän vähintäänkin kohtuullisen hyvällä tasolla vuonna 2022. Erityisesti USA:ssa, mutta myös meillä euroalueella pörssilistattujen yritysten tulokset ovat valtaosin hakanneet analyytikoiden ennusteet.

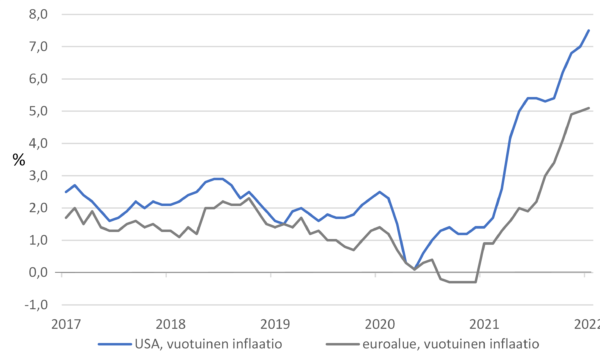

Elpyvä talous yhdessä rahan talouteen pumppaamisen kanssa on kiihdyttänyt hintainflaation kovimmilleen vuosikymmeniin

Lähde: Macrobond

Kiihtyvän inflaation seurauksena keskuspankkien rahapolitiikka on kiristymässä ja yleinen korkotaso lähtenyt nousuun erityisesti USA:ssa

Lähde: Macrobond

Koronakriisin asteittainen väistyminen, talouksien elpyminen, hyvä itsenäinen kasvudynamiikka ja erityisesti inflaatiopaineiden merkittävä lisääntyminen tarkoittavat, että keskuspankkien on korkea aika ajaa alas historiallisesti poikkeuksellisen elvyttävä rahapolitiikkansa. USA:n keskuspankki Fed on lopettamassa määrällisen elvytyksen maaliskuussa ja aloittaa samalla ohjauskoron nostot. Tälle vuodelle ennakoidaan jopa neljää 0,25 %:n koronnostoa ja ensi vuodelle samaista määrää. Euroopan keskuspankin odotetaan seuraavan Fedin jalanjäljillä kuluvan vuoden jälkipuoliskolla. Inflaation kiihtyminen on näkynyt myös pitkien korkojen nousuna sekä USA:ssa että euroalueella. Korkoympäristön muuttuminen ”normaalimmaksi” on sinällään myönteinen asia, joskin se on painanut selvästi osakemarkkinoita parin viime kuukauden ajan. Varsinkin kasvuyhtiöissä, joiden odotettavissa olevat tuotot ovat kaukana tulevaisuudessa, on nähty merkittäviä kurssikorjauksia alaspäin. Osakemarkkinoiden sopeutuminen muuttuneisiin korko-odotuksiin voi vielä ottaa jonkin aikaa, mutta uskomme markkinoiden fokuksen kääntyvän mahdollisesti jo lähikuukausina inflaatiosta ja koroista takaisin talous- ja yritysten tuloskasvunäkymiin. Mikäli ne säilyvät nykyisen kaltaisesti positiivisina, osakkeilla on jälleen varaa nousta.

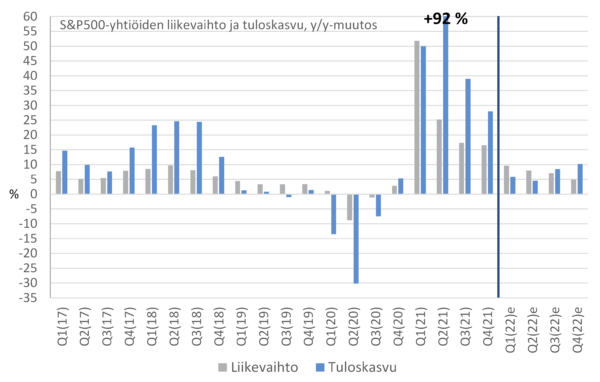

USA:ssa S&P500-yhtiöiden tulokset kohoamassa lähemmäs 30 % vuotta aiemmasta

Vuoden 2021 viimeisen neljänneksen tulosjulkistuskausi on etenemässä kalkkiviivoille USA:ssa. Positiivisia yllätyksiä on saatu selvästi enemmän kuin historiassa keskimäärin. S&P500 -indeksin yhtiöistä 80 % on tähän mennessä raportoinut tuloksensa ja näistä 77 % on ylittänyt analyytikoiden ennusteet. Vahvimpia positiivisia tulosyllättäjiä on ollut finanssisektori, kulutushyödykkeet ja yleishyödylliset palvelut. Vielä vuoden vaihteessa konsensus ennusti S&P500-yhtiöiden tulosten kohoavan 20 % vuotta aiemmasta. Tulokset näyttävät nyt kuitenkin kasvavan kolmanneksen enemmän nousten 28 % edellisen vuoden vastaavasta ajankohdasta. Liikevaihdon osalta analyytikkoennusteet on ylittänyt 70 % yhtiöistä, mikä on pitkän aikavälin keskiarvoa selvästi korkeampi lukema. Vuotta aiemmasta S&P500-yhtiöiden liikevaihto kohosi keskimäärin 16 % vuoden 2021 viimeisellä neljänneksellä.

Tulosjulkistuskauden aikana tuloskasvuennusteita vuodelle 2022 on viilattu alaspäin marginaalisesti. Vuoden 2022 ensimmäisen puoliskon aikana tuloskasvun oletetaan olevan 5 %:n tuntumassa ja koko vuonna noin 8 %. Yritysten tuloskasvunäkymät ovat näin ollen edelleen suotuisat, joskin selvää on, että toipumisvaihe koronakriisistä on nyt päättynyt ja tuloskasvu jää selvästi vuotta 2021 hitaammaksi. Tuloskasvun maltillistuminen tästä eteenpäin tarkoittaa myös vaatimattomampaa nousupotentiaalia osakekursseille. Suurin riski suotuisan osakemarkkinakehityksen jatkumiselle liittyy inflaation kiihtymiseen ja korkojen nousuun sekä tarjontapuolen pullonkauloihin, kuten logistiikkaongelmiin sekä komponentti- ja työvoimapulaan.

S&P500-yhtiöiden tuloskasvu Q4:llä jälleen huomattavasti odotettua vahvempaa – tuloskasvuennusteet vuodelle 2022 edelleen suotuisia

Lähde: Bloomberg

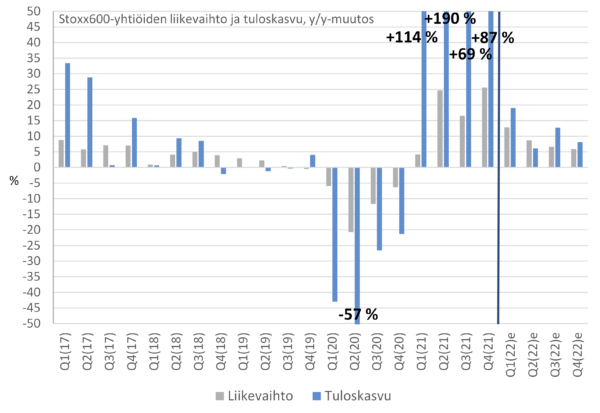

Euroopassa vahva käänne parempaan – koronaromahduksesta toivuttu

USA:n tapaan myös Euroopassa Q4-tuloskausi on sujunut vahvasti. Kun hieman yli puolet eurooppalaisten Stoxx600-yhtiöiden tuloksista on julkaistu, lähes 60 % yrityksistä on ylittänyt analyytikoiden ennusteet. Tulokset ovat kohonneet lähes 90 % vuoden takaisesta. Tämä ylittää noin 35 %:lla analyytikoiden ennakkoarviot. Vahvimpia positiivisia tulosyllättäjiä ovat olleet teknologia, kommunikaatio ja energia. Liikevaihdon osalta analyytikkoennusteet on ylittänyt hieman yli 70 % yhtiöistä. Vuotta aiemmasta Stoxx600-yhtiöiden Q4-liikevaihto on kohonnut keskimäärin neljänneksellä. Tulosjulkistuskauden aikana vuoden ensimmäisen puoliskon tuloskasvuennusteet ovat säilyneet ennallaan, mutta vuoden 2022 jälkipuoliskon ennusteita on selvästi nostettu.

Eurooppalaisten Stoxx600-yhtiöiden Q4-tuloskasvu ylittämässä odotukset – tulosennusteita vuoden 2022 jälkipuoliskolle nostettu

Lähde: Bloomberg

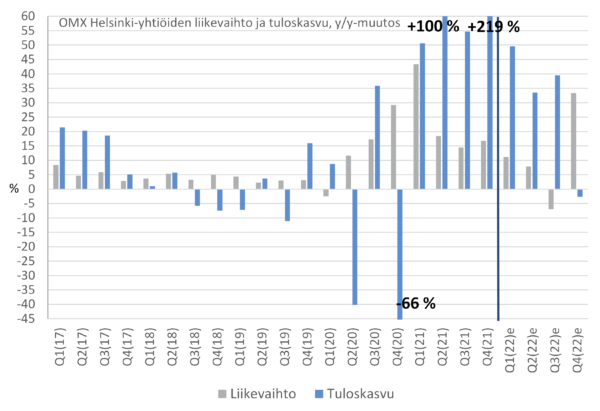

Suomessa tulokset elpyneet muun Euroopan tapaan

Meillä Suomessa lähes puolet pörssilistatuista yhtiöistä on julkistanut Q4-tuloksensa. Bloombergin keräämien tietojen mukaan tulokset ovat kohonneet yli 200 % vuotta aiemmasta. Tuloksista hieman yli 40 % on ylittänyt analyytikoiden konsensusennusteet. Eniten positiivisia tulosyllätyksiä on ollut teknologiassa ja energiassa. Liikevaihdon osalta positiivisia yllätyksiä on ollut 70 %. Tuloskauden aikana vuoden 2022 tuloskasvuennusteita on nostettu reippaasti. Ennen tuloskauden alkua vuoden 2022 tuloskasvuennusteet olivat miinusmerkkisiä, mutta nyt vahvan positiivisia.

Helsingin pörssin Q3-tuloskausi ylittämässä odotukset – tulosennusteita ensi talvelle nostettu selvästi

Lähde: Bloomberg

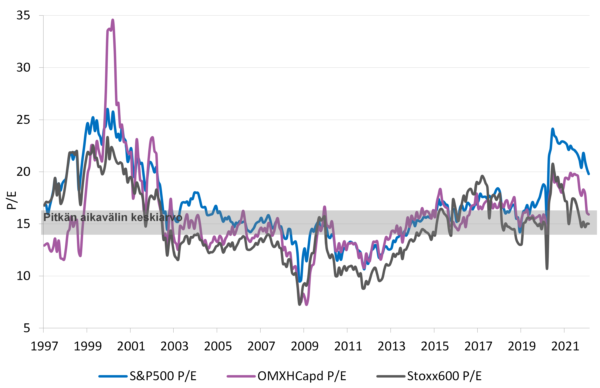

Osakemarkkinoiden P/E-arvostukset alas, mutta osakkeissa ei alennusmyyntiä

Vuonna 2020 voimakas markkinaelpyminen ja samanaikainen yritysten tulosten lasku johtivat markkinoiden P/E-kertoimien jyrkkään nousuun. Vuoden 2021 aikana taloudet ja yritysten tulokset elpyivät vahvasti vuotta aiemmin koetusta koronaromahduksesta, jolloin kertoimet laskivat huippulukemistaan. Olemme tästä huolimatta edelleen tilanteessa, jossa erityisesti USA:n osakemarkkinoiden hinnoittelu suhteessa yhtiöiden tekemiin tuloksiin on hieman koholla. Tällä hetkellä USA:ssa S&P500-indeksin P/E-kerroin on rullaavilla 12kk:n tulosennusteilla 20, kun pitkän aikavälin keskiarvo on noin 17. Kerroin on näin ollen noin 20 % yli pitkän aikavälin keskiarvon. Euroopassa Stoxx600-yhtiöiden P/E-kerroin on sen sijaan palautunut pitkän aikavälin keskiarvoonsa ollen nykyisellään 15. Meillä Suomessa OMX Helsinki Capd-indeksin P/E-kerroin on rullaavilla 12kk:n tulosennusteilla hieman yli 16, mikä vastaa pitkän aikavälin keskiarvoa.

Yritysten tulosten elpymisen myötä osakemarkkinoiden P/E-arvostukset maltillistuneet vuoden 2020 piikistä

Lähde: Bloomberg

Vesa Engdahl, päästrategi

Front Capital