Maailmantaloutta koettelee yksi modernin taloushistorian pahimmista taantumista, yritysten tulokset laskevat ja tulevaisuuden näkymiin liittyy enemmän epävarmuutta kuin vielä tähän vuoteen lähdettäessä. Samalla osakekurssit ovat kuitenkin toipuneet hämmästyttävän nopeasti puolen vuoden takaisesta korona-pandemian leviämisen aiheuttamasta romahduksesta ja saavuttaneet nyttemmin lähestulkoon vuoden alun tason. Osakekurssien nousu yhdistettynä yritysten tulosnäkymien heikkenemiseen on nostanut osakemarkkinoiden P/E-kertoimia. Tällä hetkellä osakemarkkinat vaikuttavat hintavilta suhteessa yritysten tulosnäkymiin. Nykytilanteessa en parhaalla tahdollakaan kykene sanomaan, että osakemarkkinoilla olisi alennusmyynti käynnissä.

Korona-pandemian seurauksena korkotaso on laskenut poikkeuksellisen alhaiselle tasolle, joten tuottomahdollisuudet sekä lyhyissä että pitkissä koroissa ovat hyvin vaatimattomat. Yrityslainoissa riskilisät ovat puolestaan tasoittuneet kevään piikin jälkeen, joten niin hyvälaatuisissa kuin korkeammankin riskin yrityslainoissa riskilisien ei voida odottaa laskevan enää merkittävästi. Tämä rajaa näiden lainojen tuottopotentiaalia. Mihin siis tunkea rahansa, kun tuottojen jahtaaminen tuntuu muuttuneen vaikeammaksi kuin veden puristaminen kivestä!

Talouskasvuun liittyvä riski edelleen merkittävä

Maailman talouskasvu hidastui rajusti ja painui pakkaselle vuoden 2020 ensimmäisen puoliskon aikana. Korona-pandemian laajeneminen ja siitä aiheutuneet talouksien sulkutoimet pysäyttivät taloudet ympäri maailmaa ennen näkemättömällä tavalla. Vaikka sulkutoimia ja rajoituksia on nyttemmin purettu merkittävin osin, taloudet eivät toistaiseksi ole lähteneet vahvaan nousuun.

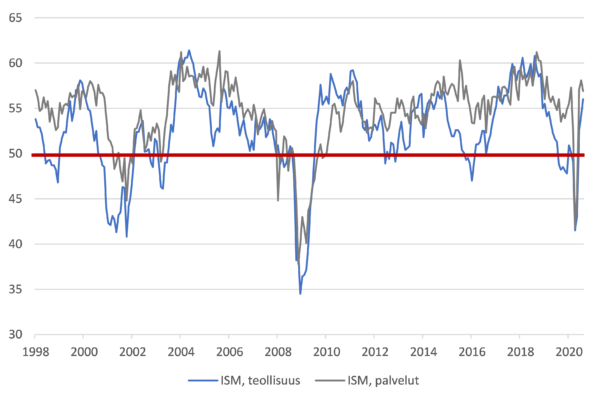

Pieni toivon pilkahdus yleisessä surkeudessa on, että monet ennakoivat suhdanneindikaattorit, kuten teollisuuden ja palvelujen ostopäällikköindeksit, ovat lähteneet elpymään ripeästi. Niin USA:ssa kuin euroalueella ja Kiinassakin ostopäällikköindeksit ovat kivunneet parin viime kuukauden aikana kriittisenä pidetyn 50 pisteen rajan yläpuolelle indikoiden palvelujen ja teollisuuden tiputuksen olevan ohi ja toimialojen olevan rakentamassa käännettä. Tämä antaa toiveita siihen, että taloudet eri puolilla maailmaa pääsisivät kiinni kasvuun tulevan talven aikana. Näitä toiveita tosin varjostaa useissa maissa päätään nostava korona-pandemian toinen aalto. (Kuva 1)

Kuva 1: USA:n teollisuuden ja palvelujen ostopäällikköindeksit elpyneet nopeasti kriittisenä pidetyn 50 pisteen rajan yläpuolelle – sama tapahtunut Euroopassa

Lähde: Macrobond

Mikäli korona kurittaisi rajulla kädellään keskeisiä talouksia vielä uudelleen siinä määrin, että se johtaisi talouksien laajamittaisiin sulkutoimiin, talouskasvun elpyminen voisi viivästyä huomattavasti. Länsimaiden poliittiset johtajat ovat tosin antaneet ymmärtää, että viime kevään kaltaisia laajoja talouden sulkutoimia halutaan välttää viimeiseen asti. Jatkossa nähdäänkin varmasti aikaisempaa enemmän herkkää tasapainoilua yhtäältä talouksien suotuisan toimintaympäristön varmistamisen ja toisaalta kansalaisten terveyden turvaamisen välillä.

Yritysten tuloskasvuun liittyvä riski koholla

Suurella osalla pörssilistatuista yrityksistä tulokset laskevat ja korona-pandemia luo huomattavaa epävarmuutta alkavan syksyn ja vuoden 2021 näkymiin. Korona-pandemian myötä yritysten tuloskasvu on kääntynyt suurelta osin miinusmerkkiseksi, eikä tulosten uskota lähtevän nousuun ennen vuoden 2021 alkua. Analyytikoiden konsensusennusteissa tuloskasvun odotetaan kuitenkin lähtevän reippain ottein liikkeelle heti ensi vuoden alusta lukien. Myös sijoittajat näyttävät tukeutuvan tähän samaan oletukseen, sillä osakkeet ovat viime kuukausina käyneet hyvin kaupaksi nouseviin hintoihin niin USA:ssa kuin Euroopassakin. Sijoittajat ovat selvästikin heittäneet syrjään käsillä olevan kurjuuden ja markkinoilla on lähdetty hinnoittelemaan odotettavissa olevaa käännettä parempaan.

Tähän toiveikkuuteen on vaikuttanut valtioiden ja keskuspankkien lanseeraamien poikkeuksellisen massiivisten elvytystoimien ohella ennakoivien suhdanneindikaattoreiden vahvistuminen ja odotettua parempi yritysten tuloskehitys vuoden toisella neljänneksellä. Vaikka yritysten tulokset olivatkin heikkoja ja pääsääntöisesti laskivat vuotta aiemmasta, ne eivät ole muodostuneet niin huonoiksi kuin kesän alussa pahimmillaan pelättiin. Samalla vuoden toisen neljänneksen tulosjulkistuskauden aikana ennusteita kuluvan vuoden jälkipuoliskolle nostettiin, mikä on tukenut osakekursseja.

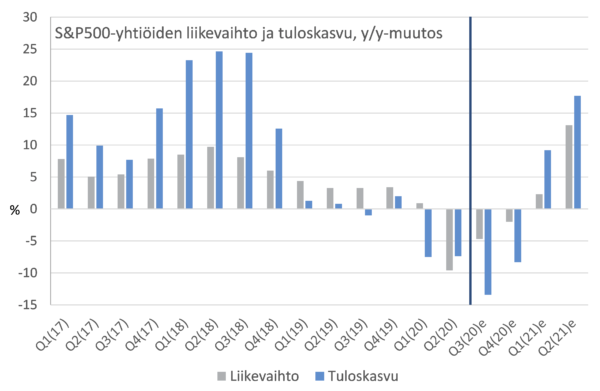

Tällä hetkellä USA:n S&P500-yhtiöiden tulosten ennakoidaan supistuvan vuoden kolmannella neljänneksellä noin 13 % ja vuoden viimeisellä neljänneksellä noin 8 % vuotta aiemmasta. Vuoden 2021 ensimmäisellä neljänneksellä S&P500-yhtiöiden tulosten ennustetaan kohentuvan 9 % ja toisella neljänneksellä 18 % vuotta aiemmasta. Euroopassa BE500-yhtiöiden tuloskehitykselle povataan vastaavaa käännettä – vuoden 2020 jälkipuoliskolla tulokset supistunevat noin

20 % vuotta aiemmasta, mutta ensi vuoden alusta tuloskasvu kääntyy vahvan positiiviseksi analyytikoiden ennustaessa ensimmäiselle neljännekselle 14 % ja toiselle neljännekselle 30 % vuotuista kasvua. Näiden ennusteiden toteutuminen edellyttää vahvaa reaalitalouden käännettä tulevan talven aikana. (Kuva 2)

Kuva 2: S&P500-yhtiöiden liikevaihto- ja tuloskehitys – tuloskasvun odotetaan kääntyvän plussalle vuoden 2021 alussa

Lähde: Bloomberg

Osakemarkkinoiden arvostusriski liihottaa taivaissa

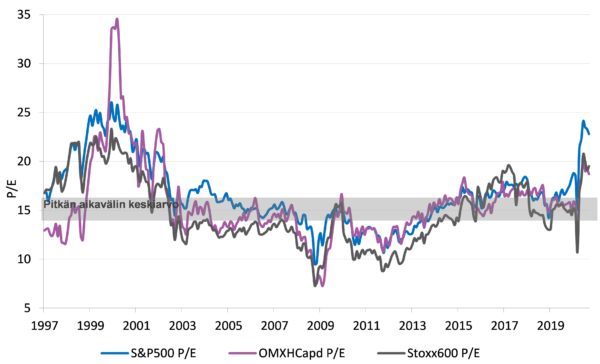

Viimeisen puolen vuoden aikana keskeisillä länsimarkkinoilla osakekurssien nousu on tapahtunut puhtaasti arvostuskertoimien kohoamisen kustannuksella. Olemme tilanteessa, jossa länsimaissa osakemarkkinoiden arvostukset suhteessa yhtiöiden tekemiin tuloksiin ovat nousseet korkeiksi. Mielestämme osakekurssien kohoaminen vaatiikin jatkossa tuekseen yritysten tuloskasvua. Lisäksi nykyinen arvostustaso edellyttää vakaata taloudellista ja poliittista toimintaympäristöä. Se ei kestä suuria taloudellisia shokkeja tai poliittisia kriisejä. Kaiken kaikkiaan läntiset osakemarkkinat ovat venytettyjen arvostuskertoimien takia herkkiä korjausliikkeille.

USA:ssa S&P500-indeksin P/E-kerroin on rullaavilla 12 kuukauden tulosennusteilla 23, mikä on lähemmäs 40 % pitkän aikavälin keskiarvoa korkeammalla, joten käytännössä markkina hinnoittelee osakekursseihin jo vahvasti vuosien 2021 ja 2022 tuloskasvua. Euroopassa Stoxx600-yhtiöiden P/E-arvostus on 19,5 rullaavilla 12 kuukauden tulosennusteilla. Tämä ylittää pitkän aikavälin keskiarvon 30 %. Meillä Suomessa HexCap-indeksin P/E on vastaavasti lähes 19, mikä on

20 % korkeampi kuin pitkän aikavälin keskiarvo. Osakekursseihin ladattujen odotusten pohjalta toivoa sopii, että koronaepidemia talttuu pian, talouksien sulkutoimet puretaan, tehdyt raha- ja finanssipoliittiset toimet osoittautuvat tehokkaiksi ja taloudet ympäri maailmaa elpyvät ripeästi. Ja vaikka näin tapahtuisikin, pidämme osakekurssien nousuvaraa seuraavan 6-12 kuukauden aikana rajattuna. Käänne taloudessa ja yritysten tuloskehityksessä tulevan talven aikana on jo pitkälti ladattu osakkeiden kursseihin. (Kuva 3)

Kuva 3: Osakekurssien nousun myötä 12kk:n liukuvilla tulosennusteilla markkinoiden P/E-arvostukset ovat kohonneet huomattavasti yli pitkän aikavälin keskiarvon

Lähde: Reuters Datastream, Bloomberg

Kun nyt sitä tuottoa on kuitenkin jostain haettava…

Lähtökohtaisesti uskomme, että korona-pandemiasta huolimatta keskeiset taloudet ympäri maailmaa tulevat elpymään ensi vuoden aikana. Luotamme siihen, etteivät hallitukset aseta enää yhtä laajoja talouden rajoitustoimia kuin mitä nähtiin keväällä 2020. Talouden aktiviteetin elpyessä myös yritysten tuloskasvun voidaan odottaa kääntyvän positiiviseksi ensi vuoden alkupuoliskolla. Talous- ja yritysten tuloskasvun käänteen ajoitukseen ja tulevan nousun kulmakertoimeen tosin liittyy vielä suurta epävarmuutta, mikä voi heijastua sijoittajien ja markkinoiden käyttäytymiseen tulevina kuukausina.

Odotus taloustilanteen kohentumisesta on tukenut ja tukee myös jatkossa osakemarkkinaa ja lisää sijoittajien riskinottohalukkuutta. Viime kuukausina nähdyn osakekurssien voimakkaan nousun seurauksena markkina-arvostukset perinteisellä P/E-kertoimella mitattuna ovat kuitenkin nousseet korkeiksi keskeisillä markkinoilla, mikä rajoittaa osakemarkkinoiden nousupotentiaalia. Jatkoa ajatellen tämä on mielestämme keskeisin osakemarkkinoihin liittyvä huolenaihe.

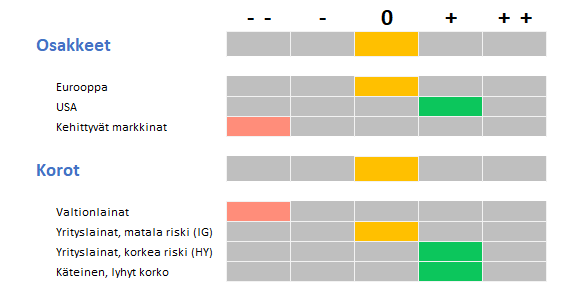

Käytännössä lähes kaikissa korkosegmenteissä tuottopotentiaali on hyvin rajattu ja varsinkin positiivisen reaalituoton tavoittelu alkaa olla jopa mahdotonta. Alhaiseksi painunut korkotaso ja korkomarkkinoiden heikko tuottonäkymä ovat omiaan ajamaan varoja osakkeisiin. Suhteessa korkomarkkinaan osakkeet tarjoavat korkeista arvostuksista huolimatta houkuttelevaa tuottoa. Tämän takia pidämme osakkeet neutraalissa painossa. Alipainotamme osakeallokaatiossamme vahvasti kehittyviä markkinoita. USA:n osakemarkkinat ovat osakeallokaation sisällä selvässä ylipainossa. Tämä huolimatta siitä, että USA:n osakemarkkina on huomattavan korkealle arvostettu. Uskomme USA:n talouden perinteisesti vahvaan dynamiikkaan ja yritysten kykyyn reagoida nopeasti ja agressiivisesti, mikäli toimintoja täytyy sopeuttaa ja tuloksentekoa puolustaa. Eurooppa on osakeallokaatiossamme neutraalissa painossa.

Pienimmillä vaurioilla koronaepidemiasta ovat selvineet teknologia, terveydenhuolto, päivittäistavarakauppa ja verkkokauppa sekä yleishyödylliset palvelut. Jotkin toimialat, kuten teknologia ja verkkokauppa, ovat jopa hyötyneet koronaepidemian aiheuttamasta tilanteesta. Nämä edellä mainitut toimialat ovat sektoriallokaatiomme suosikkeja, joskin varsinkin teknologiassa osakkeiden arvostus suhteessa yritysten tekemiin tuloksiin on kohonnut erittäin korkeaksi.

Sen sijaan matkailuala, perusteollisuus ja investointihyödykkeitä valmistavat yritykset ovat olleet korona-pandemian keskellä pahimpien kärsijöiden joukossa. Ravintoloiden, tapahtumajärjestäjien, hotellien, risteilyoperaattoreiden ja lentoyhtiöiden ahdingon ei välttämättä voi odottaa helpottavan edes vuoden 2021 aikana. Tämän takia emme suosi allokaatiossamme näitä toimialoja.

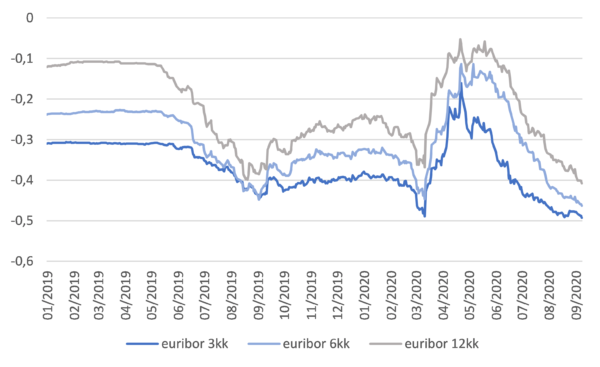

Keskuspankkien jatkaessa erittäin löysää rahapolitiikkaa, talouskasvun ollessa vaatimatonta ja inflaatiopaineiden erittäin vähäisiä, korkotason voi odottaa pysyttelevän alhaisena. Lyhyet markkinakorot säilyvät meillä euroalueella todennäköisesti vielä vuosia erittäin matalina, jolloin reaalituotot lyhyestä korosta jäävät miinusmerkkisiksi. Pitkissä koroissa voidaan sen sijaan nähdä maltillista liikettä ylöspäin seuraavan vuoden aikana koronakriisin hellittäessä ja talouskasvun toipuessa. Välitön riski korkojen noususta on kuitenkin pieni. Pitkien korkojen tuottopotentiaalin ollessa matala alipainotamme korkoallokaatiossamme valtionlainoja. Tuottoa valtionlainoissa joudumme hakemaan kehittyvien markkinoiden lainoista. (Kuva 4 ja 5)

Kuva 4: USA:n ja Saksan 10v korko – poikkeuksellisen alhaiseksi painunut pitkien korkojen taso rajoittaa valtionlainojen tuottoa

Lähde: Macrobond

Kuva 5: Lyhyet korot euroalueella pysyvät matalina ja reaalituotot negatiivisina

Lähde: Macrobond

Hyvälaatuiset yrityslainat ovat allokaatiossamme neutraalissa painossa. Suosimme näissä lainoissa erityisesti eurooppalaisia lainoja. Hyvälaatuisissa yrityslainoissa riskipreemiot ovat kuitenkin tulleet siinä määrin alas, että niiden ei enää voida olettaa laskevan merkittävästi. Tämä rajoittaa lainojen tuottopotentiaalia. Investment grade -yrityslainojen riskinä voidaan pitää valtion joukkolainakorkojen nousua. Riskispredien ollessa tiukkoja, nostaisi valtionlainojen korkojen nousu helposti myös näiden lainojen korkoja ja laskisi samalla hintoja.

High yield -lainojen riskilisät ovat taloustilanne huomioiden varsin matalalla. Näin ollen emme näe korkean riskin yrityslainojen riskilisissä juurikaan tilaa tulla alas. Mikäli valtion joukkolainakorot nousisivat, heijastuisi tämä todennököisesti myös high yield -lainoihin. Riski lyhyellä aikavälillä tästä on kuitenkin pieni. Sen sijaan markkinoiden yleisellä riskinottohalukkuudella on erittäin suuri merkitys high yield -lainojen lyhyen tähtäimen tuottopotentiaaliin. High yield -lainoilla on vahva korrelaatio osakemarkkinoiden käyttäytymiseen. Koroissa tuottopotentiaalia ei kuitenkaan ole juurikaan muualta saatavilla, joten ylipainotamme toistaiseksi allokaatiossamme korkean riskin yrityslainoja. Korkean riskin ns. high yield -lainoissa suosimme euroalueen lainoja USA:n kustannuksella. USA:n lainojen laatu on heikentynyt merkittävästi. Vastaavaa ei ole tapahtunut Euroopassa. Käteinen jatkaa ylipainossa salkuissamme. (Kuva 6)

Kuva 6: Mihin rahat nyt? – allokaatio 10.9.2020

Kaiken kaikkiaan luotamme USA:n osakemarkkinan ja tiettyjen korona-pandemiasta hyötyvien toimialojen tarjoavan edelleen tuottoa. Tämä huolimatta siitä, että juuri näissä kohteissa osakkeiden arvostukset ovat nousseet korkeimmiksi. Kovan kurssirallin jatkumista ei ole syytä odottaa jatkossa, mutta roikumme kynsin ja hampain kiinni niissä keskeisissä markkinoissa ja toimialoissa, jotka ovat kehittyneet hyvin viime kuukausina. Luotamme – ja toivomme kädet ristissä – positiivisen momentumin jatkumista. Koroissa tuottoa haemme riskisemmistä korkosegmenteistä – koska muualta sitä ei vaikuta olevan tarjolla. Tätä riskinottoa tasapainottaaksemme korkoallokaatiossamme on runsaasti käteistä. Tätä käteistä olemme valmiit käyttämään myös osakeostoihin, mikäli markkinoilla koettaisiin merkittävä kurssikorjaus alaspäin.

Suosittelemmekin, ettei kaikkia paukkuja kannata iskeä kiinni osakkeisiin, vaan säästää ammuksia ja pitää hieman ruutia kuivana mahdollisia markkinahäiriöitä varten. Nämä voivat tarjota hyviä tilaisuuksia tarttua osakkeisiin nykyistä alemmilla valuaatioilla.

Vesa Engdahl, toimitusjohtaja

Front Varainhoito Oy