Taloudellinen toiminta on piristynyt ympäri maailmaa viime kevään koronashokin jäljiltä. Länsimaiden talouskasvun osalta vuoden toinen neljännes näyttää jääneen heikoimmaksi. USA:ssa sekä teollisuus että palvelut ovat vahvistuneet kesästä lähtien. Meillä euroalueella tehdasteollisuus elpyy, mutta palvelualojen kehitys on osoittanut syksyn tullen vaimentumisen merkkejä koronapandemian toisen aallon vyöryessä yli vanhan mantereen. Vaikka taloustilanne onkin kohentunut sitten kevään, talouden aktiviteetti on edelleen huomattavasti vähäisempää kuin ennen koronaviruspandemian puhkeamista. Jatkossa talouden toipumisen voimakkuuteen liittyy merkittävää epävarmuutta. Talouskehitys riippuu pandemian tulevasta kulusta ja koronan vaikutusten hillitsemistoimien onnistumisesta.

Maailmantalouden näkymät kohentumassa pikku hiljaa

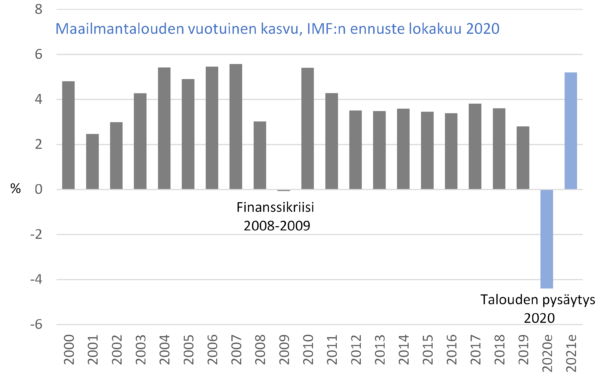

Maailmantalous vajosi nopeasti syvään taantumaan vuoden 2020 alkupuoliskolla koronaviruspandemian seurauksena. Viruksen leviämisen hillitsemiseksi asetetut rajoitustoimenpiteet iskivät rajusti talouskasvuun ja aiheuttivat ennennäkemättömän maailmanlaajuisen tuotannon supistumisen. Pohjakosketus saavutettiin kuitenkin nopeasti huhti-toukokuussa 2020. Tuolloin globaali epävarmuus nousi tasolle, jota ei ollut nähty kertaakaan sitten vuosien 2008-2009 finanssikriisin. Keskeisistä talouksista vain Kiina kykeni höllentämään rajoitustoimia jo maalis-huhtikuun vaihteessa ja sen talous palautui positiiviseen kasvuun vuoden toisella neljänneksellä. Muualla maailmassa koronaviruksen leviäminen alkoi laantua vasta kesän aikana, jolloin rajoitustoimia päästiin purkamaan ja taloustuotanto alkoi normalisoitua. Tällä hetkellä maailmantalous ja kauppa näyttävät merkkejä elpymisestä toisen vuosineljänneksen pohjakosketuksestaan. Sekä palvelujen että teollisuuden ostopäällikköindeksit ovat kohentuneet vakaasti huhtikuun aallonpohjastaan antaen olettaa, että pahin romahdus reaalitalouden osalta on ohi.

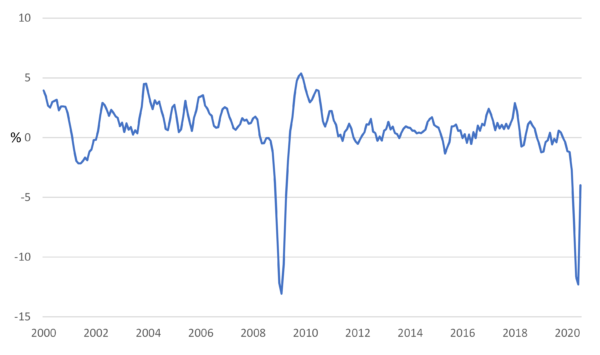

Maailmantalouden kokonaistuotannon arvioidaan supistuvan tänä vuonna 4-5 % vuotta aiemmasta. Samalla maailmankaupan odotetaan laskevan toistakymmentä prosenttia. Koronapandemiaa seuranneen taloustaantuman aikaansaama kysynnän heikkous yhdessä rajoitustoimista johtuvien kansainvälisten tuotantoketjujen häiriöiden ja ulkomaankaupan kustannusten kasvun kanssa, on heikentänyt maailmankauppaa. Vuoden toinen neljännes näytti sekä taloudessa että kansainvälisessä kaupassa kaikkein synkimmältä. Tuolloin maailman tavarakauppa supistui yli 10 % edellisestä neljänneksestä. Kesällä pahin tiputus oli kuitenkin ohi ja ulkomaankaupan elpyminen näyttää olevan nyt alkamassa. Tähän viittaa esimerkiksi globaalin tehdasteollisuuden uusien vientitilausten ostopäällikköindeksi, joka on noussut toukokuusta lähtien ja on tällä hetkellä 50 pisteen kriittisen rajan tuntumassa. (Kuva 1 ja 2)

Kuva 1: Koronapandemia aiheuttamassa yhden syvimmistä maailmantalouden taantumista vuosisataan

Kuva 2: Maailmankaupan volyymin muutos (liukuva q/q) – kansainvälinen kauppa kärsinyt merkittävästi koronasta

Ulkomaankaupan kasvua rajoittaa jatkossa valtioiden päätökset pitää osa matkustusrajoituksista voimassa ainakin toimivan koronarokotteen löytymiseen saakka. Koronapandemia on paljastanut, kuinka riippuvaisia yritykset ja taloudet ovat ulkomaisista tavarantoimittajista. Jatkossa hankintoja saatetaankin hajauttaa useammalle tavarantoimittajalle, jotta voidaan välttää riippuvuus yksittäisestä tavarantoimittajasta, tai jopa palauttaa tuotantoa kotimaahan, mikä sekin vaikuttaisi haitallisesti maailmanlaajuisiin monimutkaisiin arvoketjuihin.

Positiiviseen talous- ja maailmankaupan kasvuun päästään mahdollisesti jo tämän vuoden puolella, mikäli koronapandemia ei vaadi uusia merkittäviä rajoitustoimenpiteitä. Talouden tai kansainvälisen kaupan kasvun elpymisvauhdista ei kuitenkaan kannata odottaa missään tilanteessa rivakkaa, sillä pandemian etenemiseen liittyvä epävarmuus painaa yritysten ja kotitalouksien luottamusta, ihmisten kanssakäymistä ja liikkumista rajoitetaan jatkossakin ja tehokas lääketieteellinen ratkaisu koronaan saataneen laajamittaiseen käyttöön vasta aikaisintaan vuoden 2021 puolivälin tienoilla. Maailmantalouden tuotannon ja kansainvälisen kaupan edes kohtalainen elpyminen edellyttää vähintäänkin, että tulevan talven aikana uudet tartuntaryppäät kyetään hoitamaan kohdennetuilla rajoitustoimilla, joista aiheutuu aiempiin sulkutoimiin verrattuna vähemmän haittaa elinkeinoelämälle.

USA:n talousluvut olleet pääsääntöisesti hyviä

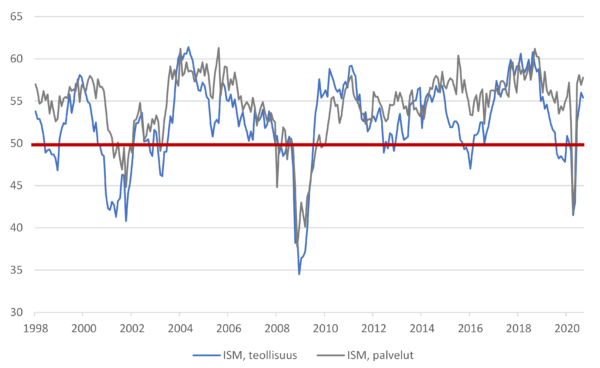

Viimeaikaiset USA:ta koskevat talousluvut ovat olleet yleisesti ottaen positiivisia. Tavaroiden vähittäiskauppa on elpynyt kevään koronashokista. Kotitalouksien kulutus on silti huomattavasti pandemiaa edeltänyttä tasoa alhaisemmalla, sillä palvelujen kulutus on laskenut. Kulutus on saanut kaiken kaikkiaan tukea työttömyysavustuksista ja kertaluonteisista suorista tulonsiirroista. Nämä maksut päättyivät merkittävin osin elokuussa, mikä tarkoittaa mittavaa kotitalouksien tulojen laskua ja saattaa heikentää kulutusta syksyn aikana. Toukokuusta eteenpäin talouden sulkutoimien höllentyessä työntekijät alkoivat palata työpaikoilleen ja yli puolet huhtikuussa raportoiduista lomautuksista päättyi. Vaikka tilanne työmarkkinoilla on tältä osin kohentunut, on työttömyysaste edelleen korkea. Teollisuuden ja palvelualan näkymät ovat parantuneet huomattavasti viime kuukausina. Sekä teollisuuden ja palvelujen ostopäällikköindeksit osoittavat molempien toimialojen siirtyneen supistumisesta kasvuun. Talous tosin toimii edelleen potentiaaliinsa nähden vajaakäytöllä. (Kuva 3 ja 4)

Kuva 3: Koronapandemia aiheutti rajun piikin USA:n työttömyysasteessa

Kuva 4: USA:n ostopäällikköindeksit ovat elpyneet kevään koronashokista

Euroalueen talouden tiputus helpottaa, joskin koronan toinen aalto varjostaa näkymiä

Euroalueen kotimainen kysyntä on elpynyt huomattavasti sitten viime kevään koronashokin. Näyttääkin siltä, että euroalueen kokonaistuotanto on todennäköisesti kohentunut vuoden kolmannella vuosineljänneksellä, vaikka se jää edelleen pienemmäksi kuin ennen kriisiä. Koko vuoden osalta euroalueen kokonaistuotannon ennakoidaan supistuvan tänä vuonna noin 8 % vuotta aiemmasta.

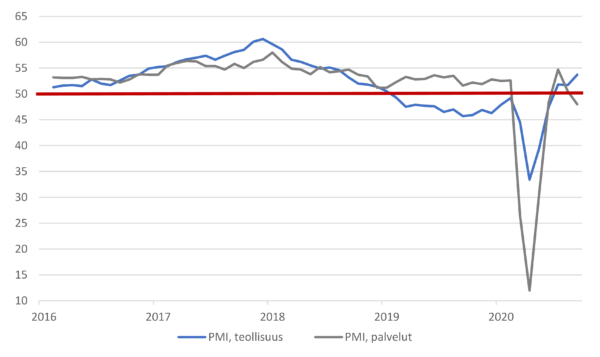

Euroalueella sekä teollisuus ja palvelutuotanto ovat piristyneet viime kuukausina, joskin palvelualojen elpyminen on jäänyt teollisuustuotantoa hitaammaksi. Viimeisimpien ostopäällikköindeksien lukemien perusteella vaarana on, että palvelutuotanto painua uudelleen miinusmerkkiseen kasvuun koronapandemian toisen aallon myötä. Epävarmuus talouden näkymistä vaimentaa edelleen yksityistä kulutusta ja yritysten investointeja. Työmarkkinoilla on merkittävästi käyttämätöntä kapasiteettia. Runsas finanssi- ja rahapoliittinen elvytys ovat euroalueella edelleen tarpeen talouden toipumisen tukemiseksi. (Kuva 5)

Kuva 5: Euroalueen ostopäällikköindeksit ovat toipuneet kevään kurimuksesta – koronan toinen aalto heijastuu palvelualan näkymiin

Koronapandemia on yhä euroalueen suurin epävarmuustekijä. Päivittäiset tautitapaukset rauhoittuivat hetkeksi kesäkuukausina ja rajoitustoimia purettiin. Tartuntojen määrä on kuitenkin lisääntynyt nopeasti syksyn aikana ja monissa maissa uusia todettuja koronavirustartuntoja on huomattavasti enemmän kuin keväällä pahimmillaan. Kuolintapaukset ovat sen sijaan pysyneet merkittävästi kevättä vähäisempinä. Koronan toinen aalto ruokkii kuitenkin pelkoa ja kalvaa kuluttajien luottamusta. Myös euroalueen maiden hallitukset ovat ottaneet uudelleen käyttöön talouden toimintaa ja ihmisten liikkuvuutta koskevia rajoituksia. Niiden mittakaava on tosin ollut vaatimattomampi ja ne ovat olleet rajatumpia kuin keväällä.

Kaiken kaikkiaan epävarmuus pandemian etenemisestä vaimentaa euroalueella niin työmarkkinoiden, kulutuksen kuin investointienkin elpymistä, mutta talouden tukena ovat suotuisat rahoitusolot, kasvua tukeva raha- ja finanssipolitiikka sekä maailman taloudellisen toiminnan ja kulutuksen asteittainen vahvistuminen.

Kiinan talous on jälleen hyvässä vauhdissa

Maailmanlaajuiseksi levinnyt koronaviruksen aiheuttama tauti sai alkunsa Kiinasta, missä otettiin käyttöön laajamittaiset talouden sulkutoimet aiemmin kuin muualla maailmassa, mutta niistä pystyttiin myös luopumaan muita maita varhaisemmassa vaiheessa. Tämän ansiosta Kiinan talous pääsi jaloilleen jo vuoden toisella neljänneksellä. Kiinan talous onkin kasvanut voimakkaasti, joskin vähittäiskaupan heikkous jatkuu edelleen. Kiinan kokonaistuotanto kohosi vuoden toisella neljänneksellä 11,5 % edellisestä neljänneksestä ja ylitti samalla vuoden 2019 lopun tason. Kiinan talouskasvun ajureina toimivat investoinnit yhdessä positiivisen nettoviennin kanssa. Kiinan teollisuustuotanto on elpynyt vahvasti ja suurin osa taloudesta on toipunut pandemiaa edeltäneelle tasolle. Vähittäiskauppa tosin jatkuu heikkona, johon vaikuttaa kotitalouksien vaisut työllisyysodotukset. Kiinan finanssipolitiikka on vahvasti taloutta tukevaa, kun laajennetulla työttömyysvakuutuksella, investointien lisäyksellä ja verohelpotuksilla pyritään vakauttamaan työllisyyttä ja talouskasvua. Myös rahapolitiikka on jatkunut ekspansiivisena, joskin viranomaiset ovat varuillaan, ettei luottomäärän kasvu lisäisi rahoitusvakauteen kohdistuvia riskejä liikaa.

Runsas likviditeetti pakkautuu riskisiin sijoituskohteisiin

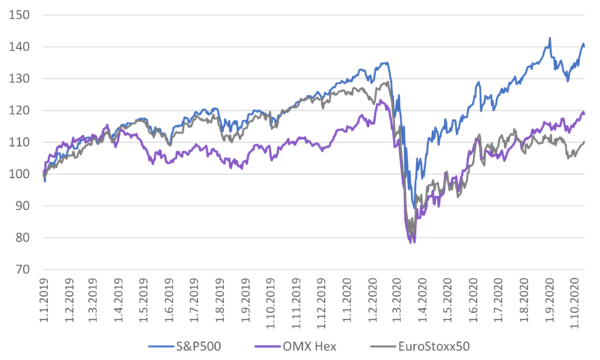

Maailman rahoitusolot ovat helpottuneet olennaisesti viime kuukausina. Maaliskuun lopulla alkanut osakemarkkinoiden elpyminen jatkui läpi kesän ympäri maailmaa. Nousuvire oli voimakasta kaikilla keskeisillä markkinoilla. USA:ssa osakekurssit ovat kohonneet uusille ennätystasoille erityisesti teknologiayritysten voimakkaan nousun siivittämänä. Toipuminen on ollut reipasta myös euroalueella, joskin meillä valtaosalla markkinoista kurssitaso on edelleen vuoden alkua alemmalla tasolla. Pahiten koronan koettelemissa talouksissa, kuten Italiassa, Espanjassa, Ranskassa ja Isossa-Britanniassa, pörssit ovat 15-25 % pakkasella vuoden alusta. Kiinan osakemarkkinat alkoivat elpyä jo vuodenvaihteessa ja kurssit kohonneet korkeimmilleen moneen vuoteen. Muutkin riskiset omaisuusluokat, kuten yrityslainat, ovat hyötyneet optimistisesta markkinatunnelmasta. (Kuva 6)

Kuva 6: Osakemarkkinat ovat toipuneet nopeasti kevään koronaromahduksesta

Riskisten sijoituskohteiden hintoja on pönkittänyt osaltaan erittäin matalana säilynyt lyhyiden ja valtionlainojen korkotaso. Kun ”riskittömien” korkolähteiden tuottopotentiaali on ollut heikko, sijoittajat ovat joutuneet hakemaan tuottoa korkeamman riskin kohteista, kuten osakkeista ja yrityslainoista. Riskisten sijoituskohteiden nousuvirettä on ruokkinut myös odotettua paremmat makrotaloustilastot ja pelättyä vahvemmaksi muodostunut yritysten vuoden toisen neljänneksen tulosjulkistuskausi. Lisäksi riskinottohalukkuuden nousu heijastelee osaltaan kasvanutta optimismia toimivan koronarokotteen pikaisesta valmistumisesta. Eikä syytä ole unohtaa hallitusten ja keskuspankkien ympäri maailmaa toteuttamia massiivisia finanssi- ja rahapoliittisia elvytystoimia. Tämän seurauksena markkinoilla on runsain mitoin likviditeettiä, joka hakee aggressiivisesti tuottoa.

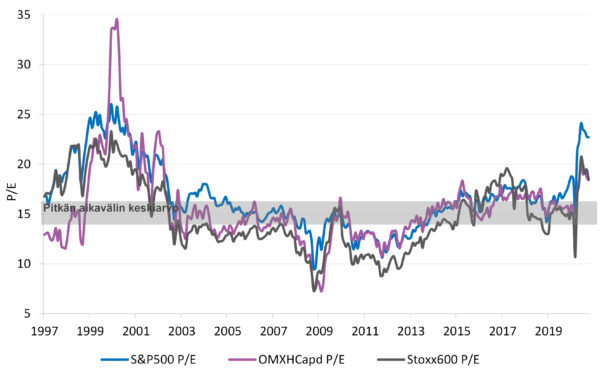

Nämä edellä kuvatut tekijät ovat edelleen voimissaan, joten uskomme riskisten sijoituskohteiden hintojen nousulle olevan edelleen tilaa. Tämä tosin edellyttää, että säästymme sellaiselta koronaepidemian toiselta aallolta, joka pakoittaisi valtiot asettamaan uudelleen laajamittaisia rajoitustoimia. Näillä toimilla olisi erittäin haitallinen vaikutus koko maailmantalouteen. Osakemarkkinoiden arvostustasojen kohottua keskeisillä markkinoilla – erityisesti USA:ssa – verrattain korkeiksi kurssien elpymisen myötä, suuriin pettymyksiin pandemian ja talouskehityksen tulevasta kehityksestä ei ole varaa. Vaarana on tuolloin merkittävä korjausliike alaspäin osakemarkkinoilla ja riskilisien leviäminen yrityslainoissa. (Kuva 7)

Kuva 7: Keskeisten osakemarkkinoiden P/E-kertoimet ovat kohonneet huomattavasti yli pitkän aikavälin keskiarvon

Vesa Engdahl, päästrategi

Front