Vuoden 2020 ensimmäisen neljänneksen tulosjulkistuskausi on edennyt pitkälle. Kaudesta on muodostumassa heikko, mutta pahempaa on tulossa. Sijoittajille on selvää, että koronaepidemian leviäminen ja talouksien sulkutoimet heijastuvat osin jo vuoden ensimmäisen neljänneksen tuloksiin, mutta iskevät koko voimalla vasta meneillään olevaan toiseen neljännekseen. Vielä tammi-helmikuussa yritysten tuloskasvun odotettiin sekä USA:ssa että Euroopassa päätyvän kuluvan vuoden osalta plussalle. Maailmantalouden suhdannesyklin vahvimman vaiheen katsottiin olevan ohi, mutta talous- ja yritysten tuloskasvun ennakoitiin säilyvän tyydyttävänä. Taantuman riskiä pidettiin pienenä. Koronaepidemian levitessä ensin Eurooppaan ja hieman myöhemmin USA:han, yritysten tuloskasvuennusteita on jouduttu tarkistamaan rajusti alaspäin. Nyt on selvää, että vuonna 2020 pörssiyritysten tulokset tulevat tippumaan merkittävästi vuotta aiemmasta molemmin puolin Atlanttia. Tuloskasvun kääntymistä uudelleen positiiviseksi odotetaan vasta vuoden 2021 alkupuolella.

Koronaepidemia painanut yritysten tuloskasvun syöksykierteeseen

Ennen Q1(20)-tulosjulkistuskauden alkua oli ilmeistä, että maailmantalous on ajautumassa ennennäkemättömän nopeassa tahdissa taantumaan ja yritysten tuloskasvu painumassa pakkaselle. Koronaepidemian leviämisen ja ympäri maailmaa tapahtuneiden talouksien sulkutoimien myötä suurella osalla yrityksistä tuloksentekokyky muuttui parissa kuukaudessa kohtuullisen hyvästä surkeaksi.

Vielä tammi-helmikuussa globaalin talouskasvun ennakoitiin yltävän kuluvana vuonna noin kolmeen prosenttiin. USA:n kasvuennusteet olivat kolmen prosentin tuntumassa, euroalueelle lupailtiin parin prosentin kasvua ja Kiinan kokonaistuotannon ennustettiin nousevan aikaisemman kuuden prosentin sijaan viitisen prosenttia huolimatta siitä, että uutiset koronaviruksen etenemisestä Kiinan Wuhanissa olivat jo ylittän eet uutiskynnyksen ja maassa oli toteutettu laajoja eristystoimia. Tällä hetkellä maailmantalouden kasvun odotetaan painuvan vuonna 2020 vähintään kolme prosenttia pakkaselle. USA:n kokonaistuotanto supistunee vähintään kuusi prosenttia ja euroalueen ainakin 7-8 % tänä vuonna. Kiinan talouskasvun ennakoidaan olevan niukasti plussalla – jos hyvin käy. Käsillä olevasta taantumasta on mahdollisesti tulossa syvin sitten 1930-luvun alun laman. Tässä ympäristössä pörssilistattujen yritysten tulosten uskotaan tippuvan kaksinumeroisilla luvuilla vuotta aiemmasta niin USA:ssa kuin euroalueellakin.

Viime viikkoina uutiset reaalitalouden ja yritysten tuloskunnon nopeasta heikentymisestä on otettu osakemarkkinoilla vastaan tyynesti. Helmi-maaliskuun romahduksen jälkeen osakekurssit ovat stabiloituneet ja jopa merkittävästi elpyneet viimeisen runsaan kuukauden kuluessa. Tämä osoittaa, että osakkeisiin on jo hinnoiteltu runsaasti huonoja uutisia, eikä kehno Q1(20)-tulosjulkistuskausi saatikka tulosennusteiden massiivinen leikkaus loppuvuodelle ole ollut enää karmaiseva yllätys markkinoille.

Q1(20)-tuloskausi heikko – koronaepidemian seurauksena tulosodotuksia vuodelle 2020 leikattu rajusti

USA:ssa S&P500-yhtiöiden Q1(20)-tuloksista noin 70 % on ulkona. Vaikka tulosennusteita laskettiin reippaasti koronaepidemian iskiessä talouteen, S&P500-yhtiöiden tulokset ovat silti jäämässä odotuksista. Tällä hetkellä tuloksensa julkistaneiden yhtiöiden osalta tuloskasvu on 8,6 % pakkasella vuotta aiempaan verrattuna. Ero on radikaali, kun tilannetta verrataan odotuksiin vain kaksi kuukautta sitten. Vielä helmi-maaliskuun vaihteessa S&P500-yhtiöiden Q1-tuloskasvun odotettiin yltävän noin prosentin verran plussalle.

Tulosjulkistuskauden alla ja sen aikana vuoden 2020 loppujen vuosineljännesten ennusteita on leikattu kovalla kädellä. Vuoden toisen neljänneksen tuloskasvuennusteita on leikattu 25 prosenttiyksiköllä helmikuun lopun tilanteesta. Samalla jaksolla vuoden kolmannen neljänneksen ennusteet S&P500-yhtiöille ovat tulleet alas 23 prosenttiyksikköä ja neljännen neljänneksen 18 prosenttiyksikköä. Tuloskasvun odotetaan säilyvän negatiivisena koko loppuvuoden ja toisen neljänneksen olevan tuloskasvun osalta surkein. Tuolloin S&P500-yhtiöiden tulosten ennustetaan Bloombergin keräämien analyytikkoennusteiden mukaan laskevan 22 % vuotta aiemmasta. Tuloskasvun odotetaan kääntyvän positiiviseksi vuoden 2021 alussa. (Kuva 1)

Kuva 1: USA:n Q1(20)-tuloskasvu painui pakkaselle koronaepidemian iskiessä talouteen – ennusteita loppuvuodelle 2020 on laskettu rajusti

Lähde: Bloomberg

Euroopassa Q1(20)-tulosjulkistuskausi on edennyt lähes yhtä pitkälle kuin USA:ssa. Eurooppalaisten Bloomberg BE500-yhtiöiden tuloksista on julkistettu 60 %. USA:n tapaan tuloskasvu on kokonaisuudessaan jäämässä ennustetusta, vaikka lähes 60 % yhtiöistä onkin raportoinut pelättyä paremman tuloksen. Julkistettujen tulosten osalta BE500-yritysten tulokset ovat laskeneet Q1:n aikana keskimäärin 22% vuotta aiemmasta. Vielä helmi-maaliskuun vaihteessa tulosten ennakoitiin pysyttelevän samalla tasolla kuin viime vuoden vastaavana ajankohtana. Samalla, kun tuloskasvu on vuoden ensimmäisen neljänneksen osalta muodostumassa huonoksi, ennusteita loppuvuodelle on tarkistettu alaspäin. Pari kuukautta sitten helmikuun lopussa kuluvan vuoden toiselle neljännekselle BE500-yhtiöiden tuloskasvun ennustettiin olevan noin 2 % plussalla, mutta nyt vuotuisen tuloskasvun odotetaan painuvan 34 % pakkaselle. Vuoden kolmannen neljänneksen tuloskasvuennusteita on leikattu vastaavalla jaksolla lähes 34 prosenttiyksikköä ja vuoden viimeisen neljänneksen ennusteet ovat tulleet alas lähestulkoon 38 prosenttiyksikköä. Tuloskasvunäkymät loppuvuodelle ovat tämän myötä muuttuneet todella kehnoiksi. Vuotuisen tuloskasvun ei ennusteta kääntyvän plussalle ennen ensi vuoden alkua. (Kuva 2)

Kuva 2: Euroopassa BE500-yhtiöiden Q1(20)-tuloskausi osoittaa tulostaantuman alkaneen – tulosten odotetaan kääntyvän kasvuun vasta vuoden 2021 alussa

Lähde: Bloomberg

Meillä Suomessa hieman runsas 60 % pörssilistatuista yhtiöistä on julkistanut Q1(20)-tuloksensa. Tuloksensa julkistaneiden yhtiöiden osalta Q1-tulokset ovat laskeneet runsaat 12 % vuotta aiemmasta. Vuoden toiselle neljännekselle ennustetaan 34 %:n tulospudotusta vuoden 2019 vastaavasta ajankohdasta. Bloombergin keräämät vuoden 2020 jälkipuoliskon tuloskasvuennusteet – erityisesti vuoden kolmannen neljänneksen osalta – vaikuttavat korkeilta ja on todennäköistä, että analyytikkoennusteissa on tältä osin ilmaa. Myös ensi vuoden alun vahvassa 33 %:n tulospompussa lienee turhaa toiveikkuutta. (Kuva 3)

Kuva 3: Suomessa Q1(20)-tuloskausi muodostumassa muun maailman tapaan heikoksi – tulostaantuma kurittaa yhtiöitä vähintään kuluvan vuoden loppuun saakka

Lähde: Bloomberg

Osakemarkkinoiden arvostukset koholla – markkina ottanut vahvaa etunojaa parempien aikojen toivossa

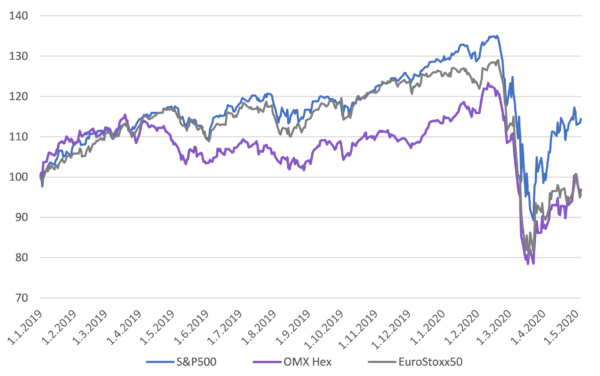

Maaliskuussa osakemarkkinoilla koettiin raju kurssilasku ja volatiliteettipiikki. Pahimmillaan maaliskuun jälkipuoliskolla sekä Euroopassa että USA:ssa markkinat tulivat 30-40 % alas helmikuun korkeimmilta tasoilta. Tuolloin VIX-volatiliteetti-indeksillä mitattu markkinaheilunta kohosi yhtä korkealle kuin finanssikriisin pahimpina päivinä. Nyt huhti-toukokuussa markkinat ovat osin rauhoittuneet, joskin markkinaheilunta on edelleen jonkin verran koholla. Markkinaheilunnan tasoittuessa myös osakekurssit ovat toipuneet. Tällä hetkellä läntiset osakemarkkinat ovat nousseet maaliskuun pohjilta pääosin 20-25 %, jotkin markkinat – kuten USA – lähemmäs 30 %. Tämän seurauksena keskeiset läntiset osakemarkkinat ovat karkeasti ottaen enää 15-20 % pakkasella helmikuussa saavutetuista huipuista.

(Kuva 4 ja 5)

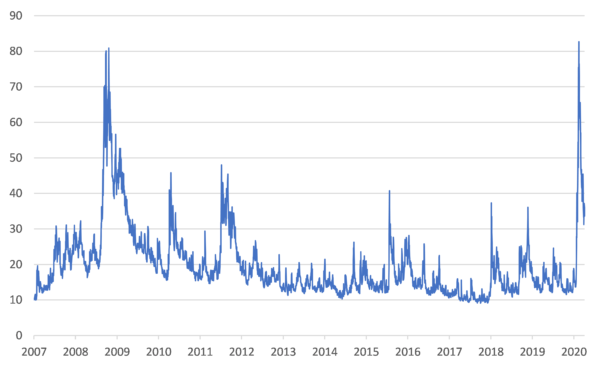

Kuva 4: VIX-volatiliteetti-indeksi – osakemarkkinoiden heilunta rauhoittunut maaliskuun piikistä, mutta on edelleen korkealla koronaepidemian aiheuttaman epävarmuuden takia

Lähde: Macrobond

Kuva 5: Osakekurssit ottaneet vahvasti etunojaa talouden käännettä silmällä pitäen – USA:n S&P500-indeksi elpynyt maaliskuun pohjista lähes 30 %, euroalueella keskeiset markkinat nousseet pohjilta seitsemässä viikossa 20-25 %

Lähde: Macrobond

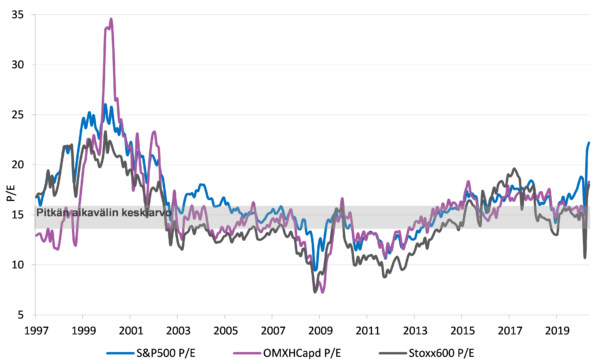

Voimakkaan markkinaelpymisen ja samanaikaisen yritysten tuloskasvuennusteiden laskun seurauksena markkinoiden P/E-kertoimet ovat nousseet reippaasti. Viime viikkoina onkin herännyt kysymys, onko osakekurssit ottaneet jo liikaa etunojaa hinnoitellessaan koronaepidemian jälkeisiä parempia aikoja. Osakekurssien saavuttaessa pohjat maaliskuussa, markkinat olivat kriisihinnoiteltuja P/E-kertoimella. Nyt kurssinousun jäljiltä kertoimet ovat kohonneet molemmin puolin Atlanttia pitkän aikavälin keskiarvoa korkeammalle tasolle. USA:ssa S&P500-indeksin P/E-kerroin on tällä hetkellä rullaavilla 12kk:n tulosennusteilla 22 tuntumassa, kun pitkän aikavälin keskiarvo on 16,5. Euroopassa Stoxx600-yhtiöiden P/E-kerroin on myös venynyt ylöspäin ja ylittää muutamalla pykälällä pitkän aikavälin keskiarvo. Stoxx600-yhtiöiden P/E-arvostus on tällä hetkellä 18, kun pitkän aikavälin keskiarvo on 15. Meillä Suomessa OMX Helsinki Capd-indeksin P/E-kerroin on kuluvan vuoden tulosennusteilla hieman yli 18, kun pitkän aikavälin keskiarvo on 15,5. Arvostukset ovat tällä hetkellä sellaisella tasolla, etteivät ne kestä massiivista ja pitkittynyttä talous- tai tulostaantumaa. (Kuva 6)

Kuva 6: Osakemarkkinoiden P/E-arvostukset singahtaneet ylös osakekurssien toipumisen ja yhtiöiden tulosennusteiden laskun saattelemana

Lähde: Bloomberg, Reuters Datastream

Vaikka pidettäisiin mielessä, että osakkeisiin on hinnoiteltu runsaasti huonoja uutisia, on toki mahdollista, että koronaepidemia tuo vielä ikäviä yllätyksiä mukanaan, jolloin vähintäänkin osa nähdystä osakekurssien elpymisestä otetaan takaisin. Markkinoille on selvää, että edessä on globaali taantuma, mutta samalla sijoittajat toivovat, että epidemia talttuu pian, talouksien sulkutoimet puretaan nopeasti ja tehdyt raha- ja finanssipoliittiset toimet pelastavat taloudet tukalasta tilanteesta. Tämä toivo on saatellut osakekurssien vahvaa toipumista.

Vesa Engdahl, toimitusjohtaja

Front Varainhoito Oy