Keskuspankkien harjoittamalla rahapolitiikalla on ollut roolinsa koronapandemian negatiivisten talousvaikutusten loiventamisessa. Sekä USA:n keskuspankki Fed että Euroopan keskuspankki EKP ovat tehneet massiivisia rahapoliittisia toimia talouksien ja finanssimarkkinoiden tukemiseksi. Yksin tämä ei kuitenkaan ole riittänyt, vaan lisäksi on tarvittu aktiivista hallitusten finanssipolitiikkaa. Toimenpiteet ovat pelastaneet taloudet syvältä lamalta ja tuoneet lohtua myös sijoittajille. Koronan toisen aallon vyöryessä päälle kysymykseksi jää kuinka kauan korttitalo voidaan pitää pystyssä elvyttävän politiikan avulla.

Fed elvyttää ilman ylärajaa

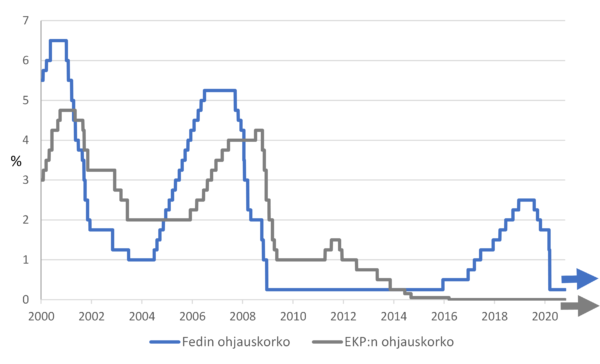

USA:n keskuspankki laittoi jo keväällä ison vaihteen päälle ja lähti massiiviseen talouden elvytykseen. Keskuspankki sitoutui tekemään käytännössä kaiken tarvittavan estääkseen taloutta romahtamasta. Fed ilmoitti ostavansa yritysten, valtion ja kuntien sekä muiden yhteisöjen liikkeeseenlaskemia lainoja ilman ylärajaa. Näin nopeaa ja aggressiivista ei reagointi ollut edes vuosien 2008 – 2009 finanssikriisissä. Keväällä koronakriisin iskiessä Fed laski myös nopeassa tahdissa ohjauskorkonsa lähelle nollaa. Fedin avomarkkinakomitean arvion mukaan keskuspankin ohjauskorko pysyy ennallaan 0 – 0,25 % vaihteluvälissä ainakin vuoteen 2023 asti. Tällä pyritään osaltaan varmistamaan, että USA:n talous pääsee jaloilleen koronakriisistä. (Kuva 1)

Kuva 1: Fedin ohjauskorko lähellä nollaa ainakin vuoteen 2023 saakka – EKP:llä ei myöskään kiirettä lähteä nostamaan ohjauskorkoaan

Fed katsoo, että vasta kun oikeasti nähdään inflaation nopeutuvan yli keskuspankin asettaman 2 % tavoitteen, se lähtee kiristämään rahapolitiikkaa. Tämä on selkeästi uusi linjaus keskuspankkipolitiikassa. Aikaisemmin ohjauskorkoja oltiin valmiita nostamaan jo siinä vaiheessa, kun talouden inflaatiopaineiden arvioitiin olevan lisääntymässä ja inflaatio-odotukset kohosivat yli 2 % raja-arvon esimerkiksi vahvan työmarkkinatilanteen saattelemana. Tuolloin ohjauskorkoa lähdettiin nostamaan siis jo muuttuneiden odotusten varjolla – paljon aikaisemmin kuin inflaatio itsessään oli saavuttanut keskuspankin asettaman 2 % rajapyykin. Tämän merkitsee, että keskuspankin aiemmin harjoittama tulevia inflaatioriskejä peilaava rahapolitiikka muuttuu jatkossa ennakoivasta enemmänkin reagoivaksi. Talouden elpyessä keskuspankki pitää näin ollen todennäköisesti jalan kaasulla aiempaa kauemmin. Tästä muutoksesta hyötyvät lähtökohtaisesti osakkeet ja muut riskiset sijoituskohteet. Suurin potentiaalinen riski tässä politiikassa on, että sivutuotteena se saattaa synnyttää kuplia varallisuusarvoihin.

Fed on pumpannut viimeisen runsaan puolen vuoden aikana karkeasti ottaen 3000 miljardia dollaria uutta rahaa finanssijärjestelmään ostamalla velkakirjoja. Massiivisella – käytännössä rajattomalla – lainojen osto-ohjelmallaan Fed pyrkii varmistamaan sen, että ne yritykset, jotka ovat pohjimmiltaan terveitä, mutta joiden liiketoiminta vaarantui koronapandemian ja rahoitusmarkkinoiden jäätymisen vuoksi, saavat rahoitusta kulujensa kattamiseen. Likviditeettikriisin ehkäisy onkin ensisijaisen tärkeää, kuten se oli vuosikymmenen takaisessa finanssikriisissäkin. Pyrkimyksenä on estää mahdollisimman monta tarpeetonta konkurssia. Käytännössä kaikki hätätoimet ympäri maailman tavoittelevat tätä samaa.

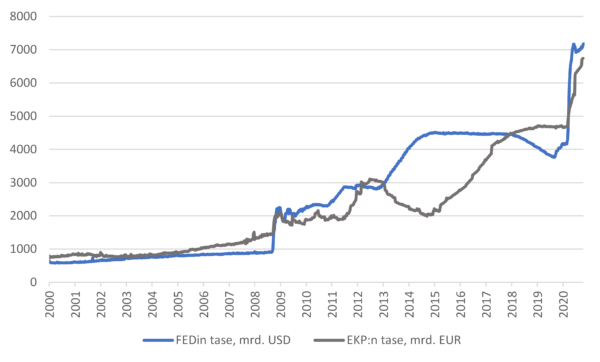

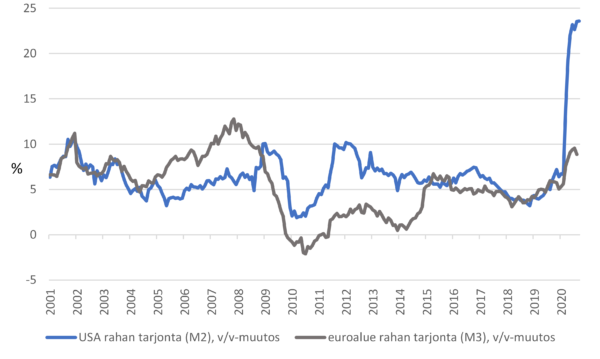

Fedin toimien seurauksena keskuspankin tase on paisunut nopeasti ennätyksellisiin mittasuhteisiin yli 7 000 miljardiin dollariin. Rahapolitiikan ohella myös finanssipolitiikka on ollut vahvasti elvyttävää, joten rahaa talouteen lapioidaan nyt urakalla. Vuotuinen rahamäärän kasvu (M2) on pompannut USA:n taloudessa tavanomaisesta 5 – 6 %:n luokasta lähemmäs 25 %:iin viimeisten kuukausien aikana. Vastaavaa rahaperustan kasvutahtia todistettiin viimeksi toisen maailmansodan aikana 1942. Tuolloin seuraus kovasta rahamäärän kasvusta oli kiihtynyt inflaatio. Nyt katsotaan, että inflaatio ei ole uhka, vaan taloutta yritetään pikemminkin pelastaa deflatorisesta lamasta konkurssiaaltoineen. Vaikka taantumaa ei onnistuttaisikaan välttämään, 1930-luvun syvää lamaa ei haluta päästää toistumaan. (Kuva 2 ja 3)

Kuva 2: Fedin ja EKP:n taseet kasvaneet ennätyksellisen nopeasti koronakriisin seurauksena

Kuva 3: Fedin taseen laajentuminen on näkynyt voimakkaana rahaperustan kasvuna – rahamäärä taloudessa hypännyt lähes 25 % vuotta aiemmasta

Massiivisilla politiikkatoimilla on ollut taloutta ja samalla osakemarkkinoita tukeva vaikutus. Tällä hetkellä nähdään, että USA:n taloutta ennakoivat suhdanneindikaattorit ovat vahvistuneet olennaisesti ja taloudessa on merkkejä koronakriisin pahimman vaiheen jäämisestä taakse. Pandemia tekee tosin yhä pahaa jälkeä ja uusien tartuntojen määrät ovat kohonneet ennätyksellisen korkeiksi, joten taudin etenemiseen ja sen aiheuttamiin negatiivisiin talousvaikutuksiin liittyy edelleen epävarmuutta.

EKP:n toimet vakauttaneet euroalueen talouksia ja finanssimarkkinoita

Kuten muualla maailmassa, niin myös euroalueella koronapandemian ja sen hillitsemisen kannalta välttämättömät talouden rajoitustoimet johtivat äkilliseen ja erittäin voimakkaaseen tuotannon supistumiseen kuluvan vuoden keväällä. Koronapandemian seurauksena euroalueen kokonaistuotannon arvioidaan supistuvan 8 – 10 % vuonna 2020. Ensi vuonna talousalueemme uskotaan pääsevän taas kiinni kasvun syrjään, mutta elpymisvauhtiin liittyy paljon epävarmuutta. Pandemiashokin vaikutus on globaalisti ollut inflaatiota hidastava. Meillä euroalueella tämä on nostanut riskiä deflaatiosta. Talouden vaikeudet ovat heijastuneet myös euroalueen työmarkkinoihin, joskin äkillinen massatyöttömyys on vältetty lomautusten ja tukien avulla.

Sekä raha- että finanssipolitiikan merkitys koronakriisin haittojen lieventämisessä on suuri. Euroopan keskuspankin (EKP) rahapolitiikan mittavat toimet ovat vakauttaneet rahoitusmarkkinoita sekä vähentäneet deflaation uhkaa euroalueella. EKP:n rahapolitiikka tulee olemaan vielä pitkään elvyttävää – ohjauskorot pysyvät alhaisina ja rahoitusolot kevyinä, kunnes inflaatio on hintavakaustavoitteen mukainen eli lähellä 2 % tasoa.

Koronapandemian iskiessä Eurooppaan, EKP päätti nopeasti laajentaa arvopapereiden osto-ohjelmaansa. Vielä kuluvan vuoden alussa EKP hankki vuoden 2020 loppuun saakka ulottuvan osto-ohjelmansa puitteissa velkapapereita 20 miljardilla eurolla kuukaudessa. Koronapandemian myötä EKP lanseerasi maaliskuussa 750 miljardin euron suuruisen hätäohjelman ja laajensi tätä osto-ohjelmaa 600 miljardilla eurolla kesäkuussa. Osto-ohjelman kestoa pidennettiin samalla puolella vuodella vuoden 2021 kesäkuun loppuun. EKP:llä on näin ollen käytössään yhteensä 1 350 miljardia euroa uutta rahaa ostaa markkinoilta sekä julkisen että yksityisen sektorin joukkolainoja. Osto-ohjelmalla keskuspankki pyrkii vaimentamaan koronakriisin aiheuttamia negatiivisia talousvaikutuksia euromaille. Tämän ohella EKP on höllentänyt pankkien vakavaraisuusvaatimuksia, tarjoaa niille edullista lainaa ja suuntaa rahoitustaan erityisesti Euroopan pienille ja keskikokoisille yrityksille. Yritysten ohella EKP:n elvytys on käytännössä välttämätöntä myös joillekin euroalueen yksittäisille maille, kuten Italialle. Pelkkä keskuspankin rahapolitiikka ei ole kuitenkaan riittävää koronapandemian negatiivisten talousvaikutusten lievittämiseksi. Valtioiden ja hallitusten harjoittamaa aktiivista finanssipolitiikkaa tarvitaan myös. Käytännössä finanssipoliittisten keinojen käyttö eli valtioiden budjettien tulojen ja menojen säätäminen lienee jopa tehokkaampi tapa pandemian aiheuttamiin talousongelmiin puututtaessa kuin keskuspankin rahapolitiikka.

Talouden toimintaa rajoittavien toimien ollessa voimassa raha- ja finanssipolitiikan keskeisin tehtävä on estää konkurssiaallon ja massatyöttömyyden syntyminen. Kokonaiskysyntää tukeva finanssipolitiikka on tällöin keskeisessä roolissa. Tätä on peräänkuuluttanut myös EKP:n pääjohtaja Christine Lagarde – pelkällä rahapolitiikalla nykyisiä haasteita ei ratkaista, vaan lisäksi tarvitaan euroalueen jäsenmaiden kunnianhimoista ja koordinoitua finanssipolitiikkaa. Euroalueella mittavakin elvytys on mahdollista niissä maissa, joissa julkisen talouden tila on ovat riittävän hyvä. Tämä ei kuitenkaan valitettavasti päde kaikkiin alueen maihin.

Toipuminen koronakriisistä

Koronakriisistä toipuminen tulee olemaan euroalueella epätasaista maittain ja sektoreittain. Selviytyminen riippuu monesta tekijästä, kuten kyvystä tasapainoilla viruksen hillinnän ja talouden toimeliaisuuden välillä, tehokkaan rokotteen ja hoitokeinon löytymisestä, talouden lähtötilanteesta ja rakenteesta ennen pandemiaa, ihmisten odotuksista ja käyttäytymisestä sekä toteutetusta talouspolitiikasta. Erityisesti viruksesta eniten kärsivillä toimialoilla työllisyysnäkymät ovat vielä pitkään heikot. Samoin jo valmiiksi ylivelkaantuneilla mailla velkataakka voi pandemian myötä olla nousemassa kestämättömäksi.

Mitä tulee käsillä olevan poikkeuksellisen massiivisen elvytyksen pitkän aikavälin vaikutuksiin, se on toistaiseksi pieni mysteeri. Finanssielvytyksen seurauksena valtiot velkaantuvat ennätyksellistä tahtia ja keskuspankkien taseet paisuvat taivaisiin. EKP:n vahvasti elvyttävä rahapolitiikka on jatkunut käytännössä finanssikriisistä saakka eli jo toista vuosikymmentä. Mikäli toimivaa rokotetta ja tehokasta lääkitystä ei saada aikaan, uudet korona-aallot uhkaavat talouksia. Tällaisessa ympäristössä elvytys ei voi jatkua loputtomiin. Ja vaikka elvytystarve helpottaisikin pian, jossain vaiheessa keskuspankkien taseet on sopeutettava ja valtioidenkin maksettava lainansa takaisin. Tämä prosessi kestää vuosia, ellei vuosikymmeniä.

IMF on arvioinut, että maailman merkittävimmät G20-maat ovat käyttäneet koronapandemiasta johtuvaan finanssipoliittiseen elvytykseen yhteensä jopa 10 000 miljardia dollaria, joka vastaa lähes kymmentä prosenttia näiden maiden yhteenlasketusta bruttokansantuotteesta. Elvytyksen ollessa toteutettu pitkälti lainarahalla, tarkoittaa tämä todella paljon uutta velkaa valtioille. Meillä euroalueella julkisen velan odotetaan kasvavan viime vuoden 84 %:sta noin 100 %:iin suhteessa BKT:hen vuonna 2020. Tämä on huikea hyppy velkaantuneisuudessa.

Koronaan verrattuna USA:n presidentinvaalit sivuroolissa

USA:n 3. marraskuuta pidettävien presidentinvaalien keskeisinä teemoina ovat olleet talous, ulkosuhteet ja korona. Tällä hetkellä demokraattiehdokas Joe Bidenilla on gallupien mukaan johtoasema. Markkinoiden kannalta presidentinvaalit ja niiden lopputulos eivät kuitenkaan ole määräävä teema – ainakaan pidemmän päälle. Enemmänkin markkinoita puhuttaa saadaanko uusi talouden elvytyspaketti koottua ennen vaaleja vai vasta niiden jälkeen ja mikä paketin sisältö ja koko tulevat olemaan.

USA:ssa sekä republikaanit että demokraatit puoltavat talouden lisäelvytystä. Näkemyseroja on kuitenkin paketin koosta, ylimääräisten työttömyyskorvausten tasosta ja kestosta, kotitalouksille annettavista ”elvytyssekeistä” sekä kunnille ja osavaltioille annettavien tukien määrästä. Demokraattien ehdotus on liikkunut runsaassa 2 000 miljardissa dollarissa, kun taas nykyinen hallinto puoltaa 25 – 30 % pienempää tukea.

Sijoittajille vaalituloksella ei pitäisi olla kovinkaan suurta merkitystä. Presidentit vaikuttavat talouden pohjavirtoihin maltillisesti – valtavia myllerryksiä vallan vaihtuminen harvoin tuo. Yleensä muutoksia tulee lähinnä verotukseen, sääntelyyn ja kauppapolitiikan painopisteisiin. Muutokset eivät toki ole täysin merkityksettömiä, mutta eivät yleensä dramaattisiakaan. Varsinkin talouskasvun ja poliittisen vallan suhde on löyhä.

Vesa Engdahl, päästrategi

Front