Inflaation kiihtyminen on johtamassa keskuspankkien rahapolitiikan kiristämiseen ja korkotason yleiseen nousuun. Tämä on aiheuttanut epävarmuutta sijoitusmarkkinoilla ja painanut osakekursseja muutamat viime kuukaudet. Reaalitalous ja yritysten tulokset kasvavat kuitenkin edelleen hyvää tahtia tuoden tukea osakkeille. Kumpi siis painaa vaakakupissa enemmän ja miten kauan – korot vai kasvu?

Korkojen nousu sekoittaa osakemarkkinaa

Kiihtynyt inflaatio ja korkoympäristön muuttuminen ovat rasittaneet osakemarkkinoita jo muutaman kuukauden. Odotuksissa on, että USA:n keskuspankki Fed ajaa alas velkapapereiden osto-ohjelman jo maaliskuussa ja aloittaa samalla ohjauskoron nostot. Euroopan keskuspankin ennakoidaan seuraavan perässä aikaisintaan kuluvan vuoden jälkipuoliskolla. Keskuspankkien rahapolitiikan kiristäminen ja korkojen nousu ovat perinteisesti alkuvaiheessa aiheuttaneet hermoilua osakemarkkinoilla, mutta korkojen nostosyklin edetessä osakkeet ovat menestyneet hyvin. Korkojen noston ei siis pitäisi vaikuttaa osakkeisiin negatiivisesti pidemmällä aikavälillä. Tämä selittyy sillä, että pohjimmiltaan nousevat korot heijastelevat vahvaa suhdannetta, mikä on myönteinen asia osakemarkkinoiden keskeisimmän ajurin, yhtiöiden tuloskasvun kannalta.

Korkojen nousulla voi kuitenkin olla merkittäviä vaikutuksia tiettyihin yksittäisiin yhtiöihin ja toimialoihin. Viimeiset kuukaudet ovat olleet oiva esimerkki tästä – nousevat korot ovat johtaneet erittäin vahvoihin sektorirotaatioihin sijoittajien osakesalkuissa. Painoa on siirretty reippaasti kasvuosakkeista arvo-osakkeisiin. Korkojen noustessa lieneekin syytä olla varovaisempi yhtiöissä, joissa arvostukset edellyttävät erittäin kovaa kasvua ja kannattavuutta, ja joissa odotettavissa olevat tuotot ovat kaukana tulevaisuudessa. Kasvuosakkeisiin kohdistunut paine on näkynyt selvästi muun muassa USA:n osakemarkkinoilla, jossa teknologiapainotteinen Nasdaq Composite -indeksi oli tiistaina 8. helmikuuta lähes 12 % alempana verrattuna marraskuun puolivälin huippulukemiin. Yksittäisten teknologiaosakkeiden osalta on nähty suuriakin – jopa 40-50 % – pudotuksia lyhyessä ajassa.

Inflaatio ei sinänsä myöskään ole uhka osakkeille omaisuuslajina. Inflaatio-oloissa osakemarkkinat ovat yleisesti ottaen pärjänneet hyvin. Vahvimpia osakkeita tällöin ovat luonnollisestikin yhtiöt, joiden tuotteiden tai palveluiden kysynnän hintajousto on matala. Tällaiset yhtiöt voivat siirtää kallistuneiden raaka-aineiden ja välituotteiden hinnat lopputuotehintoihin kysynnän olennaisesti kärsimättä. Inflaatioympäristössä kahdentyyppisillä yhtiöillä on tapana suoriutua muita paremmin; arvoketjun alkupäässä olevat raaka-aine yritykset ja toisaalta yhtiöt, joilla on vahva hinnoitteluvoima, menestyvät hyvin.

Talous- ja tuloskasvu edelleen hyvällä tasolla

Samalla, kun osakemarkkinoilla on hermoiltu inflaation kiihtymistä ja korkojen nousua, ovat talouden kasvunäkymät ja yritysten tulosennusteet vuodelle 2022 säilyneet hyvinä. Konsensusennusteiden valossa maailmantalouden kokonaistuotanto kohoaa tänä vuonna runsaan 4 %:n tahtia. Toki kasvu on jäämässä viime vuonna nähtyä voimakasta koronaelpymistä hitaammaksi, mutta on kuitenkin ylittämässä pitkän aikavälin trendikasvun. Yritysten tuloskehitykseen pätee sama. Tuloskasvu on hidastumassa viime vuonna nähdystä vauhdista, jolloin kurottiin umpeen vuonna 2020 koronan aiheuttama tulosromahdus, mutta säilymässä silti hyvällä tasolla. Esimerkiksi USA:n S&P500-yhtiöiden keskimääräisen tuloskasvun odotetaan yltävän 9 %:iin kuluvana vuonna, mikä ylittää kymmenen vuoden keskimääräisen kasvutahdin.

Talous ja tuloskasvun jatkuminen vahvana on omiaan tukemaan osakemarkkinoita, kunhan inflaatio- ja korkohermoilu aikanaan rauhoittuvat. Uskomme, että epävarmuus ja heilunta markkinoilla voivat vielä jatkua jonkin aikaa. Perinteisesti heikko jakso osakemarkkinoilla korkojen noususyklin alkamisen ympärillä on kestänyt noin puoli vuotta. Tähän mennessä markkinamasennusta on kestänyt jo lähes kolme kuukautta.

Osakkeet neutraalissa painossa, mutta defensiivisyyttä lisätty

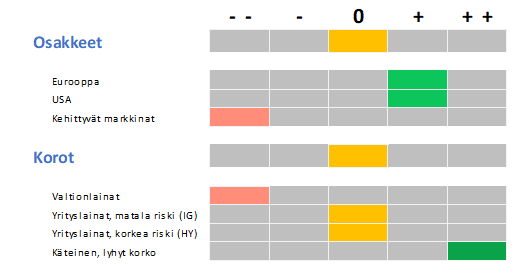

Ennen pitkää tunnelma markkinoilla rauhoittuu ja osakekurssit saavat tukea myönteisistä perustekijöistä eli talousnäkymistä ja yritysten hyvistä tuloksista, jotka ovat kurssinousun kannalta tärkeämpiä tekijöitä. Meneillään olevan markkinaheilunnan ja sektorirotaation keskellä olemme kuitenkin muuttaneet sijoitusallokaatiotamme. Pidämme edelleen osakkeet neutraalissa painossa, mutta toimialapainotuksia olemme muokanneet tuntuvasti. Olemme keventäneet kasvuosakkeiden painoa leikkaamalla teknologiaa. Samalla olemme nostaneet defensiivisten kulutushyödykkeiden, terveydenhuollon ja arvo-osakkeiden painoa. Maantieteellisesti ylipainotamme USA:n ja Euroopan osakemarkkinaa. Kehittyvät markkinat ovat vahvassa alipainossa.

Näkymät sijoitusmarkkinoilla ovat kaksijakoiset – osakkeissa on yhä lupa odottaa maltillista tuottokehitystä koko vuodelle, kun taas perinteisten korkosegmenttien potentiaali on rajattu. Kehittyneiden maiden valtionlainoissa odotamme korkojen noustessa kevyttä laskumarkkinaa. Kehittyvien markkinoiden lainoissa potentiaalia riittänee vielä tälle vuodelle. USA:n ja euroalueen korkean luottoluokituksen yrityslainoissa tuottonäkymä on myös vaatimaton, jolloin tuottoa joudutaan hakemaan korkeamman riskin lainoista. Korkoallokaatiossamme olemmekin leikanneet valtionlainojen painoa ylipainosta alipainoon. Korkean riskin yrityslainat olemme laskeneet hienoisesta ylipainosta neutraaliin. Hyvän luottoluokituksen ns. ”investment grade” -yrityslainat jatkavat neutraalissa painossa. Valtionlainoista ja korkean riskin yrityslainoista vapautuneet varat olemme jättäneet käteiseen. Käteinen on tällä hetkellä ylipainossa korkoallokaatiossamme.

Kuva 1: Front allokaationäkemys 9.2.2022

Vesa Engdahl, päästrategi

Front Capital