Markkinoilla on liikkeellä kahdenlaista koulukuntaa – niitä, jotka uskovat osakekurssien kestävän elpymisen käynnistyneen ja niitä, jotka odottavat markkinoiden korjaavan uudelleen alas lähelle maaliskuun pohjia tai niiden alapuolelle. Molemmille näkemyksille löytyy uskottavia perusteita. Oli käsillä sitten vaihtoehdoista ensimmäinen eli markkinoiden V-toipuminen tai jälkimmäinen, niin sanottu W-elpyminen, sijoittajan on hyvä pyrkiä hyödyntämään meneillään oleva häiriötila taloudessa ja sijoitusmarkkinoilla. Koronaepidemian aiheuttama epävarmuus ja kohonneet riskit eivät ole syy olla sijoittamatta, vaan nimenomaisesti syy sijoittaa. Riskin ottaminen on välttämätöntä tuoton hakemiseksi – ilman riskiä ei ole tuottoa – joskin nykyisessä korkean epävarmuuden tilanteessa on syytä kiinnittää erityistä huomiota riskien hallintaan huolehtimalla riittävästä instrumenttikohtaisesta ja ajallisesta hajautuksesta sijoituksia tehtäessä.

Bull case – tekijät, jotka puoltavat osakkeiden kurssinousun jatkumista

Toiveikkaat sijoittajat luottavat siihen, että koronaepidemia saadaan nopeasti haltuun ja talouden sulkutoimista luovutaan piakkoin, jonka myötä talous palaa ennalleen jo lähitulevaisuudessa. Meneillään olevan vuoden toisen neljänneksen tiedetään olevan erittäin heikko talous- ja yritysten tuloskasvun osalta, mutta mikäli talous palaisi kasvu-uralle jo vuoden jälkipuoliskolla, osakekursseilla olisi hyvät edellytykset jatkaa nousuaan. Ja juuri tähän ”bull case”-puoltajat luottavat. Keskeinen ajatus on, että juuri nyt tilanne on paha, mutta huonoin aika on pian takana.

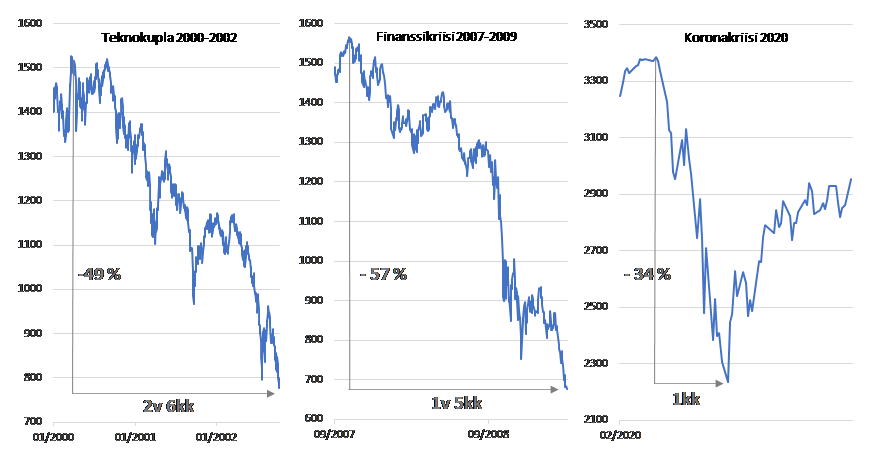

Helmi-maaliskuussa koronaepidemia levisi rajusti ja talouden sulkutoimet alkoivat Euroopassa ja USA:ssa. Tuolloin kellään ei ollut aavistusta kuinka vakavia vaikutuksia epidemialla olisi reaalitalouteen ja miten laajaksi ja pitkäkestoiseksi talouksien pysäyttäminen muodostuisi. Kiinan toipuminen koronaepidemiasta ei ollut vielä selvillä, eikä markkinoilla myöskään ollut tietoa keskuspankkien ja hallitusten tukitoimista. Sijoittajat olivat aidosti huolissaan markkinoiden likviditeettitilanteesta. Kaiken päälle saatiin vielä Venäjän ja Saudi-Arabian kiista öljyntuotannon rajoittamisesta. Epävarmuuden tulevasta voidaan katsoa olleen tuolloin huipussaan. Tuo epävarmuus lietsoi pelkoa ja sai sijoittajat likvidoimaan sijoituksiaan, mikä painoi osakekursseja alas.

Monet näistä epävarmuustekijöistä ovat sittemmin vähentyneet ja näkyvyys tulevaan on parantunut viimeisen parin kuukauden aikana. Kiinassa koronarajoitukset on käytännössä poistettu ja talous on palannut normaaleille urilleen. Useissa muissa maissa uusien koronatartuntojen määrä on kääntynyt selvään laskuun. Tämän myötä sekä Euroopassa että USA:ssa talouden sulkutoimia on viime viikkoina päästy vähitellen purkamaan. Keskuspankit ja hallitukset ovat puolestaan lähteneet toteuttamaan massiivisia elvytystoimia koronaepidemian runtelemien talouksiensa pelastamiseksi ja markkinoiden likviditeettitilanteen parantamiseksi. Myös monet rahoitusta kipeästi kaivanneet yhtiöt ovat onnistuneet hankkimaan tarvittavia uusia pääomia ja lainarahaa. Kaikki tämä on auttanut markkinoita hahmottamaan, kuinka koronakriisistä voitaisiin olla pääsemässä ulos. ”Bull case”-puoltajat katsovat, että epävarmuus tulevasta on vähentynyt ja talouden pitkän aikavälin näkymät ovat edelleen hyvät, eikä näköpiirissä ei ole enää sellaista katalyyttiä – tapahtumaa tai tekijää – joka painaisi markkinat uuteen merkittävään ja pitkäkestoiseen laskuun.

Osakemarkkinoiden kestävän nousun puolestapuhujat katsovat myös, etteivät kaikki yritykset kärsi koronaepidemiasta. Osa myös hyötyy, mikä tasapainottaa osakemarkkinoiden käyttäytymistä laajalla, koko markkinat kattavalla tasolla. Epidemia aiheuttaa ongelmia erityisesti lentoyhtiöille, hotelleille, vapaa-ajan palveluille ja ravintolaliiketoiminnalle. Samalla selkeitä hyötyjiä ovat teknologia, lääketeollisuus, terveydenhuolto sekä päivittäistavara- ja verkkokauppa. Esimerkiksi viisi suurinta teknologiayhtiötä – Microsoft, Apple, Amazon, Google ja Facebook – muodostavat hieman yli 20 % S&P500-indeksistä ja teknologia kokonaisuudessaan neljänneksen. Koronaepidemiasta hyötyvien teknologia-, kulutus- ja terveydenhuoltoalan yritysten paino S&P500-indeksissä on vähintään kolmannes. Esimerkiksi verkkokauppayhtiö Amazon on 30 % ja maksupalveluita tarjoava PayPal noin 35 % plussalla vuoden alusta. Tällaiset yhtiöt tasapainottavat indeksitasolla romahduksen partaalla olevien lentoyhtiöiden, hotelliketjujen, autovuokraamoiden ja risteilyoperaattoreiden surkeaa kurssikehitystä.

Bear case – tekijät, jotka voivat painaa markkinat uudelleen merkittävään laskuun

Pessimistiset ”bear case”-sijoittajat pelkäävät, että vaikka koronaepidemia näyttäisikin olevan osin helpottamassa, tauti ei ole katoamassa ennen kuin siihen löydetään lääke tai rokote. Tällaista lopullista ratkaisua joudutaan todennäköisesti odottamaan vielä pitkälle vuoteen 2021. Tämän takia, vaikka sulkutoimista luovuttaisiinkin, talouden toiminta ei ole palaamassa ennalleen vielä aikoihin. Uhka taudin leviämisestä uudelleen ja kehoitukset jatkaa varovaisuutta sosiaalisessa kanssakäymisessä vaikuttavat matkustamiseen, ravintoloiden, hotellien ja muiden palvelualan yritysten toimintaan. Talouteen liittyvä epävarmuus ja kasvanut työttömyys vaikuttavat puolestaan laajemminkin kuluttajien luottamukseen ja kulutusmahdollisuuksiin. Tämän takia kuluttajien käyttäytyminen ei ole palaamassa piakkoin aikaan ennen koronaa. Alkaneesta talous- ja yritysten tulostaantumasta onkin muodostumassa ennakoitua pidempi ja kriisistä toipuminen on hidas prosessi.

”Bear case”-sijoittajat katsovat, että maaliskuun lopulta liikkeelle lähteneessä osakemarkkinoiden elpymisessä kyse on niin sanotusta bull trap-ilmiöstä – tilapäisestä noususta pidempikestoisessa laskumarkkinassa. Tämä varaslähtö ei kanna pitkälle. Nousua voi ajaa osin lohduttavat uutiset koronatilanteesta, mutta se on paljolti teknisluontoista, eikä sille löydy kestäviä reaalitalouden perusteita.

Pessimistiset sijoittajat varoittelevat, ettei koronaepidemiaa ole vielä voitettu. Talouksien avaaminen voi johtaa vielä toiseen aaltoon epidemiassa, jonka seurauksena sulkutoimia jouduttaisiin harkitsemaan uudelleen. Vaikka tältä vältyttäisiin, tehdyt talouspoliittiset toimet eivät todennäköisesti riitä siihen, että syvä ja pitkä taantuma ei toteutuisi. Edessä on siis vaikeita aikoja niin yrityksille kuin kotitalouksillekin. Yrityksiä menee sankoin joukoin nurin ja monilla niistä, jotka onnistuvat selviämään yli kuolemanlaakson, liiketoiminta ja tuloksenteko kärsivät huomattavassa määrin. ”Bear case” -puoltajien mukaan talouteen ja yritysten tulosnäkymiin liittyy vielä paljon epävarmuutta ja nyt on aivan liian aikaista juhlia kriisin olevan helpottamassa. Koronaviruksen aiheuttamat vahingot talouksille ja yhteiskunnille tulevat edelleen kasvamaan massiivisesti. ”Bear case” -näkemyksen mukaan taloudessa tapahtuu paljon jopa pysyviä muutoksia ja paluu kriisiä edeltäneelle tasolle maailman kokonaistuotannossa kestää useamman vuoden. Edessä on jonkinasteinen talouksien jälleenrakennus.

Vahvin argumentti pessimisteillä on osakemarkkinoiden muuttuminen kalliiksi perinteisillä arvostusmuuttujilla mitattuna. Osakekurssien voimakas elpyminen yhdistettynä yritysten tulosodotusten laskuun on johtanut siihen, että sekä USA:n ja keskeisten Eurooopan maiden osakemarkkinoiden P/E-arvostukset ovat nousseet jyrkästi, eikä markkina enää vaikuta lainkaan edulliselta – vaan on jopa kalliimpi mitä ennen koronakriisiä, jolloin riskit olivat kuitenkin alhaisempia!

S&P500-yritysten P/E-kerroin liikkuu nyt 23 tuntumassa, mikä on 40 % yli pitkän aikavälin keskiarvon. Euroopan Stoxx600- ja Suomen OMX HEX capd -indeksin yritykset on arvostettu P/E-kertoimella 19, mikä myös ylittää selvästi pitkän aikavälin keskiarvon. Osakekurssien saavuttaessa pohjat maaliskuussa, markkinat olivat kriisihinnoiteltuja P/E-kertoimella mitattuna, mutta nyt tilanne ei ole enää sama. Onkin siis asiallista kysyä, ovatko osakekurssit ottaneet jo liikaa etunojaa hinnoitellessaan koronaepidemian jälkeisiä parempia aikoja. On mahdollista, että koronaepidemia tuo vielä ikäviä yllätyksiä mukanaan, jolloin vähintäänkin osa nähdystä osakekurssien elpymisestä otettaisiin takaisin. Arvostukset ovat pessimistien mielestä tällä hetkellä sellaisella tasolla, etteivät ne voi kestää alkanutta talous- tai tulostaantumaa.

Bull case vs. Bear case – onko tällä kertaa kaikki toisin?

Vesa Engdahl, toimitusjohtaja

Front Varainhoito Oy