USA:n ja euroalueen keskuspankit ovat linjanneet uudelleen tulevaa rahapolitiikkaansa maaliskuun aikana. Talouskasvun hidastumisesta ja Ukrainan sodan aiheuttamasta epävarmuuden kohoamisesta huolimatta rahapolitiikkaa aiotaan kiristää aiemmin suunniteltua nopeammin. Tähän vaikuttaa inflaation nopea kiihtyminen ja sen muodostuminen pysyvämpiluontoiseksi kuin mitä keskuspankit ovat osanneet arvioida.

Fed nostaa korkoja aggressiivisesti

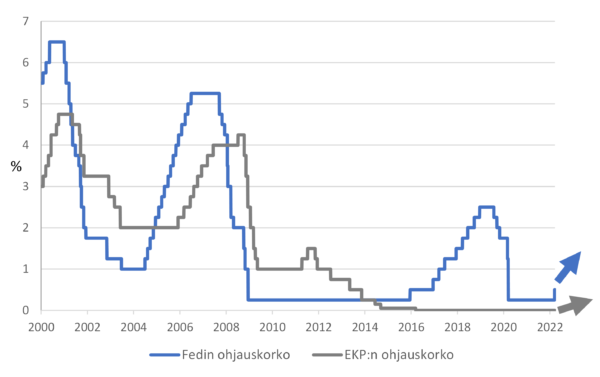

USA:n keskuspankki nosti 16. maaliskuuta ohjauskorkoaan 0,25 prosenttiyksiköllä. Kyseessä oli ensimmäinen koronnosto sitten vuoden 2018 joulukuun. Noston seurauksena keskuspankin ohjauskorko on nyt 0,25-0,5 %. Odotuksissa on, että Fed hilaa ohjauskorkoa ylös tasaisesti jokaisessa tänä vuonna jäljellä olevassa kuudessa kokouksessaan hillitäkseen nopeasti kiihtynyttä inflaatiota. Tällöin ohjauskorko olisi 1,75-2,0 % vuoden 2022 lopussa. Vielä joulukuussa 2021 Fedin avomarkkinakomitean ”dot plot” antoi odottaa tasan prosenttiyksikköä alhaisempaa tasoa kuluvan vuoden loppuun mennessä. Vuodelle 2023 Fedin avomarkkinakomitea ennakoi vielä kolmea korotusta lisää, jolloin ohjauskorko päätyisi 2,5-2,75 %:iin.

Fedin koronnostot lähteneet liikkeelle, EKP seuraa mahdollisesti perässä vuoden 2022 jälkipuoliskolla

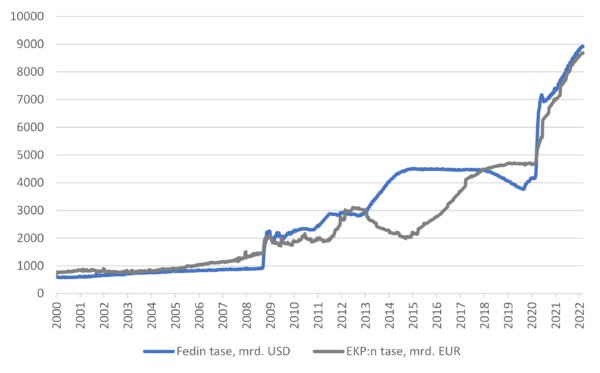

Ohjauskoron nostojen ohella suunnitelmissa on myös ryhtyä ajamaan alas vuosia jatkuneen määrällisen elvytyksen seurauksena lähes USD 9000 miljardiin paisunutta Fedin tasetta. Keskuspankin tase koostuu lähinnä valtionlainoista ja asuntovakuudellisista lainapapereista. Määrällinen elvytys, eli uusien velkapapereiden nettomääräinen ostaminen loppuu nyt jo maaliskuuhun ja taseen supistamisen odotetaan alkavan toukokuussa.

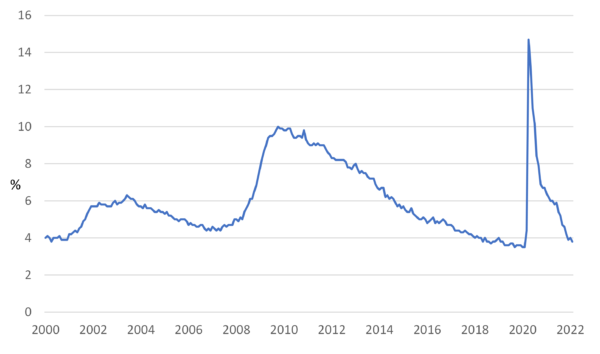

Rahapolitiikan normalisointi inflaation hillitsemiseksi tarkoittaa jarrua talouskasvulle. USA:n talous on kuitenkin elpynyt nopeasti koronashokista ja kokonaistuotannon kasvu on ollut viimeisen runsaan vuoden aikana nopeampaa kuin mitä parhaimmillaankaan uskallettiin unelmoida. Tämän seurauksena työttömyysaste on painunut jo alle 4 %:iin ja palkkainflaatio kivunnut yli 5 %.iin. Työttömyysaste on USA:ssa nykyisellään lähellä rakenteellista työttömyysastetta, eli taloudessa vallitsee käytännössä täystyöllisyys ja monilla aloilla on pulaa työvoimasta. USA:n tapauksessa ei voida näin ollen puhua, että kiihtynyt hintainflaatio johtuisi pelkästään lyhytaikaisesta patoutuneen kysynnän purkautumisesta koronan väistyessä tai väliaikaisista pullonkauloista tuotantoketjussa kysynnän elpyessä. Hintainflaatiota ruokkii myös kiihtynyt palkkainflaatio ja vaarana on pitkäaikaisemman ja vaikeammin hillittävän hintainflaatio-palkkainflaatio-kierteen muodostuminen.

Keskuspankkien määrällinen elvytys tullut tiensä päähän – taseiden supistaminen lähdössä käyntiin

USA:n työttömyysaste painunut alle 4 %:iin – maassa vallitsee käytännössä täystyöllisyys

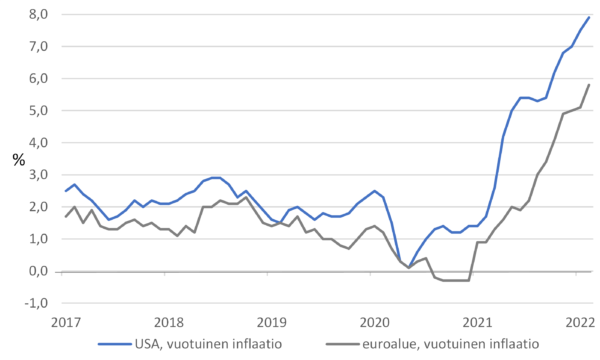

Hintavakaustavoitetta puolustaakseen Fedin on korkea aika lähteä kiristämään rahapolitiikkaansa – ja reippaalla kädellä! Samalla toki jarrutetaan kovilla kierroksilla käynyttä taloutta, joten edessä on uuden tasapainon löytäminen, jossa inflaatio olisi nykyistä hitaampaa ja talouskasvu aiempaa maltillisempaa. Meneillään olevassa epävarmassa geopoliittisessa ja globaalin talouden tilanteessa riskinä on liian agressiivinen reagointi – ylielvyttämisestä siirrytään ylikiristämiseen. Paremman kasvu-inflaatio-balanssin löytäminen rahapolitiikan keinoin on herkkää puuhaa ja tuloksena saattaa olla talouskasvun tappaminen. USA:n kohdalla keskuspankin toimet inflaation hillitsemiseksi ovat kuitenkin vähintäänkin tarpeellisia, sillä hintainflaatio laukkaa nyt kovinta tahtia 40 vuoteen. Tällä hetkellä USA:n yleinen vuotuinen hintatason nousu on 8 %:n tuntumassa ja edelleen kiihtymässä. Samalla rahapolitiikan kannalta keskeinen ydininflaatio – inflaatio poislukien elintarvikkeet ja energia – on kivunnut lähes 6,5 %:iin, mikä ylittää huomattavalla marginaalilla keskuspankin asettaman 2,0 %:n keskipitkän aikavälin hintavakaustavoitteen.

EKP ajamassa määrällisen elvytyksen alas vauhdilla

Sota Ukrainassa ja Euroopan yhdessä muiden länsimaiden kanssa asettamat pakotteet Venäjälle hidastavat euroalueen talouskasvua ja lisäävät jo ennestään vahvasti koholla olleita inflaatiopaineita. Euroalueen kuluttajahinnat nousivat helmikuussa 5,8 % vuotta aiemmasta ja inflaation ennakoidaan kiihtyvän entisestään. Odotamme hintojen vuotuisen nousuvauhdin olevan euroalueella vähintään 7 %:n tuntumassa kesään mennessä. Energia ja raaka-aineet ovat jo kallistuneet tuntuvasti. Tämä hintakehitys valuu tulevina kuukausina läpi tuotantoketjun väli- ja lopputuotteisiin nostaen yleisiä elinkustannuksia. Samalla kun inflaatio kiihtyy, euroalueen talouskasvu voi hidastua merkittävästikin Venäjän Ukrainaan kohdistuvan hyökkäyksen ja asetettujen talouspakotteiden seurauksena. Vielä vuoden alussa euroalueen talouskasvun ennustettiin yltävän noin 4 %:iin vuonna 2022. Nyt ennusteet liikkuvat selvästi alempana ja kasvaneen epävarmuuden myötä ennusteiden hajonta on levinnyt.

Inflaation kiihtyminen molemmin puolin Atlanttia ajaa keskuspankit puolustamaan hintavakaustavoitteitaan

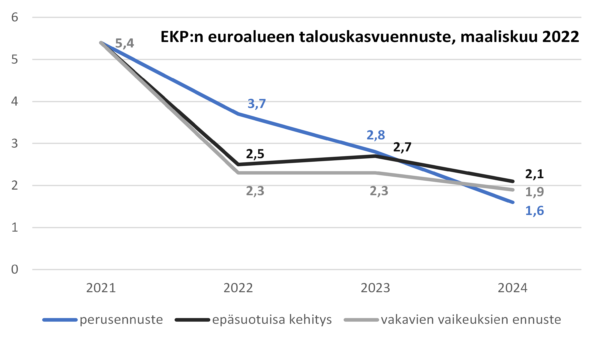

Euroopan keskuspankki julkaisi maaliskuun puolivälissä päivitetyn talousennusteen, joka sisälsi kolme eri skenaariota siitä, kuinka Venäjän hyökkäyssota Ukrainaan vaikuttaa euroalueen talouskasvuun. Perusennusteessa euroalueen talouskasvu hidastuu tänä vuonna maltillisesti ollen 3,7 %. Vakavassa vaihtoehdossa talouskasvu hidastuu 2 %:n tuntumaan. Ennustehaarukka on näin leveä kuvastaen sotaan ja sen vaikutuksiin liittyvää epävarmuutta. Sota heikentää joka tapauksessa taloudellista toimeliaisuutta, häiritsee kansainvälistä kauppaa ja heikentää luottamusta talouteen. Näiden vaikutusten laajuus riippuu sodan kehittymisestä, nykyisten pakotteiden vaikutuksista ja mahdollisista lisäpakotteista. Vielä joulukuussa 2021 Euroopan keskuspankki EKP arvioi euroalueen talouden kasvavan tänä vuonna 4,2 % prosenttia.

Euroalueen BKT-kasvuun vuonna 2022 liittyy Ukrainan sodan seurauksena paljon epävarmuutta

Talouden hidastumisesta ja kasvaneesta epävarmuudesta huolimatta EKP päätti neuvoston maaliskuun kokouksessa lähteä normalisoimaan rahapolitiikkaa aiemmin suunniteltua tiiviimmässä tahdissa. Keskuspankin hintavakaustavoitteen mukaan kuluttajahintainflaation on oltava 2 % keskipitkällä aikavälillä. Tämä tavoite ylittyy nyt huomattavasti, joten hintavakauden nimissä keskuspankin on toimittava ja lähdettävä ajamaan alas jo pitkään poikkeuksellisen elvyttävänä pitämäänsä rahapolitiikkaa. Nämä päätökset enteilevät ensimmäisiä ohjauskoron nostoja EKP:ltä jo kuluvan vuoden jälkipuoliskolla.

EKP:n neuvosto päätti maaliskuun puolivälin kokouksessaan jouduttaa tuntuvasti arvopaperiostojen vähentämistä, eli niin sanotun määrällisen elvytyksen alasajoa. Vielä helmikuussa EKP arvioi jatkavansa arvopaperiostoja EUR 40 mrd:n kuukausittaisella volyymillä vuoden toisen neljänneksen aikana, EUR 30 mrd:lla kolmannella vuosineljänneksellä ja EUR 20 mrd:n kuukausisummalla vuoden viimeisellä neljänneksellä. Nyt neljännekset muuttuivat kuukausiksi niin, että määrällistä elvytystä jatketaan huhtikuussa EUR 40 mrd:lla, toukokuussa EUR 30 mrd:lla ja kesäkuussa EUR 20 mrd:lla. Tämän jälkeen ostojen määrä riippuu vallitsevasta talouden tilanteesta ja tulevaisuuden näkymistä. On siis mahdollista, että määrällinen elvytys loppuu vuoden puoliväliin ja tämän jälkeen EKP aloittaa ohjauskorkojensa nostot. EKP:n tekemät linjaukset osoittavat, että hintavakaustavoite on edelleen tärkeä keskuspankille ja sitä ollaan valmiita turvaamaan tarvittaessa talouskasvun kustannuksella.

Sodan aiheuttaman epävarmuuden takia EKP joutuu varmasti kuitenkin arvioimaan tarkoin euroalueen rahoitusvakautta. Jos se näyttää vaarantuvan, keskuspankki voi joutua vielä muuttamaan suunnitelmiaan. Pankeille on tulossa Venäjältä luottotappiota ja kaupankäynnin ehtyminen Venäjän kanssa voi ajaa monet yritykset maksuvaikeuksiin. Arvioitavaksi tulee myös valtioiden varainhankinnan kallistuminen EKP:n lopettaessa eurovaltioiden joukkolainojen ostamisen, mikä voi olla joillekin euroalueen ylivelkaantuneille maille, kuten Italialle, tuskainen tilanne. Lisäksi rahapolitiikan kiristäminen hidastuvan talouskasvun ja korkean inflaation ympäristössä nostaa stagflaation riskiä, mikä on ajamassa keskuspankkia toimissaan puun ja kuoren väliin.

Markkinat rauhallisina keskuspankkien toimien edessä

Osakemarkkinoilla uutiset keskuspankkien rahapolitiikan kiristämisestä on otettu vastaan rauhallisesti. Osakemarkkinoiden ensireaktio Fedin korkopäätökseen oli aluksi negatiivinen, mutta kurssit elpyivät nopeasti ennalleen jo saman päivän aikana. Yhtälailla kurssireaktiot EKP:n uusiin rahapolitiikan linjauksiin olivat hyvinkin maltillisia. Markkinoille lienee käynyt selväksi, että inflaation hillitsemistä tarvitaan ja talous on riittävän vahva kestääkseen odotettavissa olevan rahapolitiikan kiristämisen. Ainakin keskeisten pankkien, finanssitalojen ja tutkimustalojen ennusteissa taantuman riskiä pidetään edelleen pienenä Ukrainan sodasta ja alkamassa olevasta rahapolitiikan kiristämisestä huolimatta. Näyttääkin siltä, että keskuspankkien nyt päivitetyt suunnitelmat eivät tulleet suurempana yllätyksenä sijoittajille ja olivat jo pitkälti hinnoiteltu sekä osake- että velkakirjamarkkinoilla.

Kiihtyvä inflaatio, korkojen nousu ja odotukset kiristyvästä rahapolitiikasta painoivat osakekursseja laskuun jo molemmin puolin vuoden vaihdetta ja ennen Ukrainan sodan syttymistä. Sota Ukrainassa on kiihdyttämässä jo ennestään korkeaksi kohonnutta inflaatiota, joka on saanut nyt keskuspankit reagoimaan ja aikaistamaan suunnitelmiaan rahapolitiikan kiristämisestä. Jatkossa keskeistä on kuinka pitkäksi sota on venymässä, kuinka raskaasti se iskee erityisesti Euroopan talouteen ja millaisia vaikutuksia sillä on globaaliin kauppaan sekä raaka-aineiden, energian ja tiettyjen hyödykkeiden saatavuuteen ja hintoihin.

Sota Ukrainassa ja sen vaikutukset talouteen ovat edelleen vaikeasti ennustettavia, joten markkinaheilunta osakkeissa saattaa vielä jatkua. Parhaimmillaan konflikti saadaan ratkaistua ennen kesää ja pakotteita päästään purkamaan jo lyhyen ajan kuluessa, jolloin vauriot taloudelle ja yritysten tuloksenteolle jäävät vähäisiksi. Pahimmillaan sodan pitkittyessä ja pakotteiden sekä vastapakotteiden kovetessa, edessä voi olla energiakriisi, stagflaatio Euroopassa, merkittävä globaalin kasvun hidastuminen ja korkeana pysyttelevä inflaatio maailmanlaajuisesti.

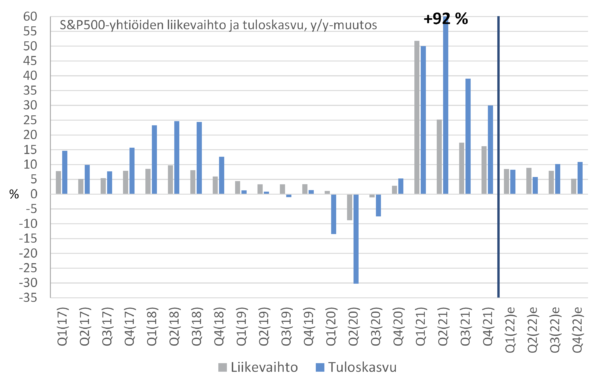

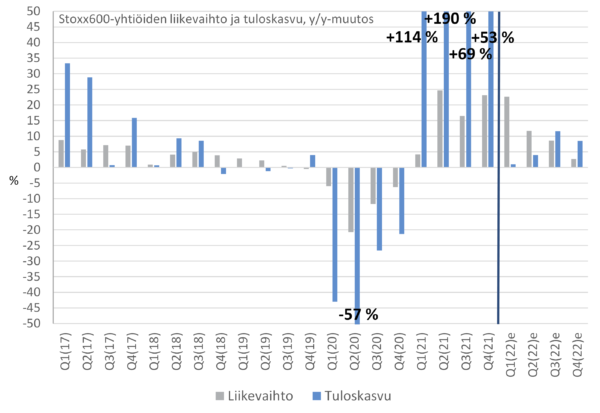

Keskeisillä markkinoilla osakkeiden arvostustaso suhteessa yhtiöiden tuloksentekoon tai tasearvoon ei ole rajoittava tekijä kurssinousulle. Sen sijaan hidastuva talous- ja tuloskasvu voivat jatkossa syödä osakkeiden nousupotentiaalia. Jo nyt Ukrainan sodan seuraksena yritysten tuloskasvuennusteita on laskettu erityisesti Euroopan osalta. Revisoinnit ovat toistaiseksi koskeneet meneillään olevan vuoden alkupuoliskoa. Tällä hetkellä koko vuoden 2022 tuloskasvun odotetaan olevan olevan S&P500-yhtiöille 8-9 % luokkaa ja Stoxx600-yrityksille 6-7 %.

S&P500-yhtiöiden tulosennusteet vuodelle 2022 pitäneet toistaiseksi hyvin pintansa

Stoxx600-yritysten tuloskasvunäkymät edelleen kohtuulliset, mutta sota luo ennusteisiin epävarmuutta

Vesa Engdahl, päästrategi

Front Capital