Kolmannen vuosineljänneksen tulosjulkistuskauden kääntyessä loppusuoralle on selvää, ettei jakso ollut yritysten tuloksenteon osalta erinomainen. Tuloskasvu painui Q3:lla pakkaselle niin USA:ssa kuin Euroopassakin ja syys-lokakuussa tulosennusteita alkaneelle talvelle on tuotu selvästi alaspäin. Maailman talouskasvun hidastuminen, kansainvälisen kaupan kasvun pysähtyminen ja globaali teollisuustuotannon taantuma heijastuvat yritysten kykyyn tehdä tulosta.

Osakemarkkinat ovat kuitenkin pitäneet hyvin pintansa ja monilla keskeisillä markkinoilla kurssit ovat kohonneet uusiin huippuihin viimeisen kuukauden aikana. Tähän vaikuttaa olennaisesti ainakin USA:n osalta se, että valtaosa raportoiduista tuloksista on ollut ennustettua parempia. Pahimmat pelot eivät ole siis toteutuneet. Lisäksi poliittiset riskit kauppasodan ja Brexitin osalta ovat osin hälventyneet. Nyt eletään vähintäänkin jonkinlaista suvantovaihetta. Myös keskuspankkien rahapolitiikan asemoinnin muuttuminen yhä selvemmin elvyttäväksi ja osakemarkkinoiden tuottopotentiaalin säilyminen houkuttelevana suhteessa korkomarkkinoihin, on tukenut osakekursseja.

Osakemarkkinat pitäneet hyvin pintansa talouskasvun hidastumisesta ja tulosennusteiden laskusta huolimatta

Sijoittajille maailmantalouden kasvun hidastuminen yhdessä syventyneen kauppasodan ja pitkittyneen Britannian Brexit-prosessin kanssa ei ole riemullinen uutinen. Korkomarkkinat hinnoittelevat heikentyvää talouden näkymää molemmin puolin Atlantia. Kohonneista talouden näkymiin liittyvistä riskeistä ja yritysten tuloskasvun hidastumisesta huolimatta osakemarkkinat ovat pitäneet hyvin pintansa. Keskeisten osakemarkkinoiden tuotot kuluvalta vuodelta ovat hyvällä – tai jopa erinomaisella – tasolla ja kurssit ovat takoneet uusia huippuja loka-marraskuussa. Tähän on vaikuttanut olennaisesti se, etteivät pahimmat talous- tai tuloskasvuun liittyvät pelot ole toteutuneet. Vuosi sitten tähän aikaan uumoiltiin pahimmillaan USA:n ja koko maailmantalouden olevan painumassa taantumaan kauppasodan ja Fedin kiristyvän rahapolitiikan takia. Globaali taloustaantuma on jäänyt kuitenkin näkemättä, yritysten tuloskasvu varsinkin USA:ssa on yllättänyt hidastumisestaan huolimatta positiivisesti vuosineljännes toisensa jälkeen ja keskuspankit molemmin puolin Atlantia ovat kääntäneet nopeasti rahapolitiikkansa asemoinnin taloutta elvyttäväksi. USA:n keskuspankki on leikannut kesästä lähtien ohjauskorkoaan kolme kertaa ja ensi vuodelle korkoleikkauksia povataan lisää. EKP laski puolestaan talletuskorkoaan syyskuussa 0,1 prosenttiyksiköllä -0,5 %:iin ja ilmoitti samalla lainojen osto-ohjelman eli niin sanotun määrällisen elvytyksen aloittamisesta EUR 20 miljardin kuukausittaisella volyymillä.

USA:ssa Q3-tuloskausi vaatimaton, mutta silti odotuksia parempi

Q3-tulosjulkistuskauden kääntyessä loppusuoralle, näyttää siltä, että pörssilistattujen yritysten tuloskasvu on jäämässä vaatimattomaksi ja painumassa jopa pakkaselle niin USA:ssa kuin euroalueellakin. Samalla ennusteita ensi talvelle on lähdetty tarkistamaan alaspäin. USA:n S&P500-yritysten tuloskasvu oli poikkeuksellisen kovaa vuonna 2018. Kuluvana vuonna tuloskasvun pelättiin menevän miinukselle sekä Q1- että Q2-julkistuskauden aattona, mutta S&P500-yhtiöiden tulokset ponnistivat kuitenkin molemmilla vuosineljänneksillä plussalle karkeasti ottaen puolentoista prosentin verran. Tänä vuonna yritysten tuloskunto on siis toistaiseksi ollut pelättyä parempi. Nyt kun S&P500-yhtiöistä 80 % on julkistanut Q3-tuloksensa, näyttää siltä että vuotuinen tuloskasvu on jäämässä prosentin verran negatiivisen puolelle. Tätä ei lähtökohtaisesti voida pitää hyvänä suorituksena, mutta tuloskausi on kuitenkin päätymässä odotettua paremmaksi. Tuloskauden alla syys-lokakuun vaihteessa tulosten odotettin Q3:lla supistuvan 3,6 % vuotta aiemmasta. Tähän mennessä S&P500-yhtiöistä 78 % on raportoinut ennustettua paremman tuloksen ja liikevaihdon osalta lähes 60 % yhtiöistä on ylittänyt odotukset.

Vuoden viimeisellä neljänneksellä tuloskasvun ennustetaan olevan puolisentoista prosenttia miinuksella Viimeisen kuukauden aikana S&P500-yhtiöiden loppuvuoden (Q4) tuloskasvuennusteita on leikattu runsaan kolmen prosenttiyksikön verran. Vielä neljännen vuosineljänneksen alussa syys-lokakuun vaihteessa Q4-tuloskasvun ennakoitiin olevan lähes kaksi prosenttia plussalla. Myös vuoden 2020 alun ennusteita on tuotu alaspäin. Q1(2020)-tuloskasvun odotetaan yltävän 4,5 %:n tuntumaan, kun vielä kuukausi sitten ennuste oli kaksi prosenttiyksikköä korkeammalla. (Kuva 1)

Kuva 1:USA:n S&P500-yhtiöiden tuloskasvu painumassa pakkaselle, kun tuloksista on julkaistu 80 % – ennusteita tulevalle talvelle tuotu alaspäin. (Lähde:Bloomberg)

Euroalueella tuloskasvu painumassa selvästi pakkaselle

Euroalueen tilannetta rasittaa Italian taantuma, Saksan talouden heikkenevät näkymät ja Iso-Britannian ero EU:sta. Tämä talouden heikkous ja poliittinen epävarmuus näkyy myös yritysten kyvyssä tehdä tulosta. Kun BE500-yhtiöiden Q3-tuloksista on julkistettu 70 %, vuotuinen tuloskasvu on 5 % negatiivisen puolella. Ennen tuloskauden alkua odotuksissa oli vajaan kahden prosentin pudotus. Vuoden viimeisellä neljänneksellä tulosten ennakoidaan ponnistavan noin 3,5 %:n kasvuun ja tästä eteenpäin tulosnousun odotetaan vahvistuvan entisestään. Samoin kuin USA:ssa, myös euroalueella yritysten tulosennusteita alkavalle talvelle on laskettu viimeisen kuukauden aikana. Vuoden viimeisen ja ensi vuoden ensimmäisen neljänneksen kasvuennusteita on leikattu syys-lokakuun vaihteeseen verrattuna runsaalla prosenttiyksiköllä. Vuoden 2019 viimeisen neljänneksen ja ensi vuoden alkupuoliskon osalta analyytikoiden tulosodotukset saattavat olla edelleen ylioptimistisia ennusteiden viimeaikaisista leikkauksista huolimatta. Helikopteriperspektiivistä taloustilannetta tarkastelevat makroekonomistit povaavat euroalueelle varsin vaatimattomia talousnäkymiä yli talven; Saksan talous keikkuu taantuman partaalla ja teollisuustuotanto supistuu, maailmantalouden kasvun hidastumisen ja USA-Kiina-kauppasodan seurauksena viennin näkymät ovat vaatimattomat ja Britannian Brexit-draama sotkee pakkaa entisestään. Tämä ei käy yksiin osakeanalyytikkojen rakentelemasta kuvasta, jossa yritysten tuloskunto kohenisi ja tuloskasvu vahvistuisi. (Kuva 2)

Kuva 2: Euroopassa BE500-yhtiöiden tuloskasvu selvästi miinuksella – tuloskasvun odotetaan piristyvän nopeasti, mutta toiveet voivat olla ennenaikaisia! (Lähde:Bloomberg)

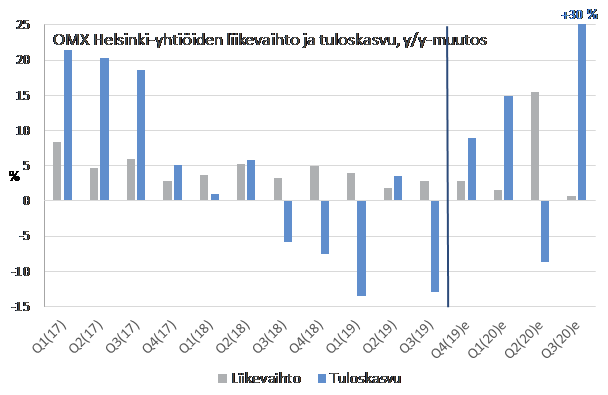

Suomessa pörssiyritysten tuloskasvu raskaasti miinuksella ja päätymässä alle analyytikkoennusteiden

Meillä Suomessa pörssilistattujen yritysten tuloskasvu kääntyi vuoden toisella neljänneksellä plussalle kolmen miinusmerkkisen vuosineljänneksen jälkeen. Q3-tuloskaudella tuloskasvu on jälleen painumassa pakkaselle ja huomattavasti odotettua enemmän. Kun lähes 70 % Helsingin pörssin yhtiöistä on julkistanut talouslukunsa, tuloskasvu on painunut 13 %:n laskuun vuotta aiempaan verrattuna. Ennen tuloskauden alkua analyytikoiden konsensusodotus povasi tulosten tippuvan noin 3 % edellisen vuoden vastaavasta ajankohdasta. USA:n ja muun Euroopan tapaan odotukset loppuvuoden tuloskehityksestä ovat heikentyneet reippaasti viimeisten kuukausien aikana. Lokakuun aikana Helsingin pörssissä listattujen yhtiöiden Q4-tulosennusteita leikattiin lähemmäs neljä prosenttiyksikköä. Sen sijaan Q1-ennusteet ovat samaan aikaan yllättäen kohonneet 3,5 prosenttiyksikön verran. Tässä ennusteessa kuten ennusteissa aina, on todennäköisesti runsaasti ilmaa ensi kesään saakka. (Kuva 3)

Kuva 3: Helsingin pörssin yhtiöiden tuloskasvu raskaasti negatiivista vuoden kolmannella neljänneksellä – ensi talven odotuksissa runsaasti ilmaa. (Lähde: Bloomberg)

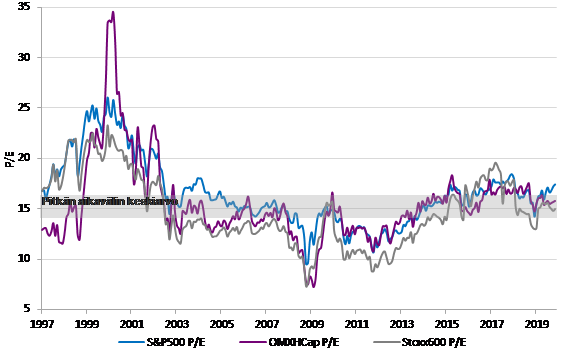

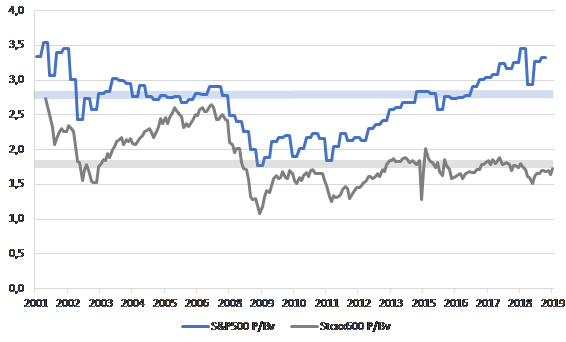

Osakemarkkinoilla ei havaittavissa olevaa arvostuskuplaa – arvostukset lähellä pitkän aikavälin keskiarvoa

Lähtökohtaisesti osakemarkkinoiden arvostukset perinteisillä muuttujilla, kuten P/E- tai P/B -kertoimilla, mitattuna eivät ole haastavalla tasolla. Alkuvuoden vahvasta kurssinoususta ja tuloskasvun sekä -ennusteiden laskusta huolimatta keskeisten osakemarkkinoiden arvostukset ovat säilyneet kohtuullisina. USA:ssa S&P500-indeksin P/E-kerroin on hieman yli 17 (12kk eteenpäin katsova), mikä on lähellä pitkän aikavälin keskiarvoa. Euroopassa Stoxx600-yhtiöiden P/E-arvostus on yhtä lailla pitkän aikavälin keskiarvon tuntumassa ollen 12kk:n tulosennusteilla noin 15. Meillä Suomessa vallitsee vastaava tilanne. Suhteessa yhtiöiden tasearvoon (P/B) eurooppalainen osakemarkkina vaikuttaa yleisesti ottaen maltillisesti arvostetulta. Sen sijaan USA:ssa S&P500-yhtiöiden arvostus suhteessa yhtiöiden tasearvoon on jonkin verran koholla. Sikäli kun yritysten tulosennusteet pitävät, osakkeisiin ei arvostuskertoimien osalta kohdistu painetta alaspäin, eikä markkinaa voi moittia yliarvostetuksi kummallakaan puolella Atlantia. Tulosennusteiden laskiessa tai talouden epävarmuustekijöiden kohotessa vaarana tosin on, että osakekursseihin voi kohdistua paineita. Nykyiset arvostustasot eivät kestä massiivisia pettymyksiä talouden ja yritysten tuloskasvun osalta tai merkittävää poliittisten riskien kohoamista. (Kuvat 4 ja 5)

Kuva 4: Osakemarkkinoiden P/E-arvostukset lähellä pitkän aikavälin keskiarvoa sekä USA:ssa että Euroopassa. (Lähde: Bloomberg)

Kuva 5: Osakemarkkinoiden P/B-arvostukset maltillisella tasolla Euroopassa, mutta hieman koholla USA:ssa. (Lähde: Bloomberg)

Vesa Engdahl, toimitusjohtaja

Front Varainhoito