Talouden, yritysten tulosten ja siinä sivussa osakemarkkinoiden elpyminen koronakriisistä menneen runsaan vuoden kuluessa on ylittänyt kaikki odotukset. Vahvana pitkään jatkunut osakekurssien nousu taittui kuitenkin syyskuussa. Osakemarkkinoiden nousua katsotaan rajoittavan muun muassa Fedin aikeet aloittaa määrällisen elvytyksen alasajo kuluvan vuoden lopulla, maailmanlaajuisesti kasvaneet inflaatiopaineet ja odotukset korkojen noususta, koholla olevat osakkeiden arvostuskertoimet, teknisesti yliostetuksi muuttunut markkina ja Kiinan lisääntynyt talouden sääntely sekä kiinalaisen Evergrande -kiinteistöyhtiön taloudelliset vaikeudet. Osakemarkkinoita tukevia tekijöitä löytyy kuitenkin yhtälailla, joten kurssinousun jatkumiselle löytyy myös vahvoja perusteita. Kumpaan suuntaa vaaka siis kallistuu – onko käsillä lyhytkestoinen osakemarkkinoiden hengähdystauko vai pidempiaikaisen laskumarkkinan alku?

Syyskuu alkupuolelta lähtien osakemarkkinoiden nousu on taittunut. Taloudessa nähty vahva koronaelpymisen aika on takanapäin ja globaalin talouskasvun huippu on saavutettu. Tästä eteenpäin talous- ja yritysten tuloskasvun voidaan odottaa hidastuvan, joskin ennakoivat suhdanneindikaattorit, kuten teollisuuden ja palvelujen ostopäällikköindeksit, indikoivat sekä USA:n että euroalueen talouden vedon jatkuvan verrattain vahvana. Talouden kasvumomentumin heikkeneminen yhdessä inflaatiopaineiden lisääntymisen ja USA:n keskuspankki Fedin joukkovelkakirjalainojen osto-ohjelman alasajon aloittamisen kanssa ovat kuitenkin lisänneet sijoittajien varovaisuutta.

Pelkoa talouskasvun odotettua merkittävämmästä hidastumisesta on lietsonut myös Kiinan keskushallinnon tiettyihin toimialoihin kohdistunneet sääntelytoimet. Viimeisimpänä huolena esiin on noussut Kiinan kiinteistösektori. Tällä hetkellä merkittävä kiinteistöyhtiö Evergrande horjuu konkurssin partaalla. Yhtiöllä on velkaa noin USD 300 miljardia ja se ei ole kyennyt maksamaan kaikkia erääntyneitä joukkolainojaan ajallaan. Vaikka Evergranden alasajo hoidettaisiinkin keskushallinnon avustuksella hallitusti, konkurssilla voi olla seurannaisvaikutuksia muualle talouteen. Rakennus- ja kiinteistöala siihen liitännäisine sektoreineen muodostaa lähes 30 % Kiinan bruttokansantuotteesta ja urbaanin väestön varallisuudesta asunnot ovat noin 70 %. Kiinteistöalan vaikeuksilla ja asuntojen arvojen laskulla olisi näin ollen merkittävä vaikutus Kiinan talouskasvuun ja yksityishenkilöiden varallisuuteen. Myös Kiinan pankit, jotka rahoittavat rakennusalan yhtiöitä, voisivat joutua vaikeuksiin.

Osakekurssit korjanneet vahvasti ylös kevään 2020 koronaromahduksesta, joskin viimeisen kuukauden aikana nousu markkinoilla taittunut

Lähde: Macrobond

USA:n ostopäällikköindeksit indikoi vahvaa talouskasvua

Lähde: Macrobond

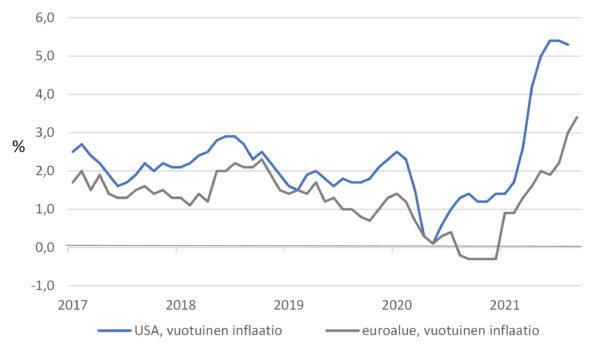

Inflaatiopaineet eri puolilla maailmaa ovat nousseet keskeiseksi puheenaiheeksi kuluvana vuonna. Keskuspankit ovat pumpanneet rahaa talouteen ja hallitusten harjoittama finanssipolitiikka on ollut vahvasti talouden aktiviteettia tukevaa. Koronapandemian helpottaessa ja talouksien oman kasvudynamiikan kohentuessa sijoittajat pohtivatkin, lieneekö halvan rahan aikakausi kohta ohi. Keskeinen kysymys lienee, onko inflaatio tilapäistä vai muuttuuko se pitkäaikaiseksi ilmiöksi. Pidempiaikainen inflaatio – jonka puolelle itse olemme kallistumassa – lisää painetta keskuspankeille normalisoida rahapolitiikkaansa. Tämä tarkoittaa määrällisestä elvytyksestä luopumista ja ohjauskorkojen nostamista.

Tätä nykyä euroalueella vuotuinen kuluttajahintainflaatio on kiihtynyt runsaaseen kolmeen prosenttiin. USA:ssa hintojen nousu on pysytellyt viime kuukaudet runsaassa viidessä prosentissa, joten siellä inflaatio on kiihtynyt selkeästi yli keskuspankki Fedin asettaman kahden prosentin tavoitteen. Keskuspankin uuden strategian mukaan inflaatio voi tosin tilapäisesti ylittää asetetun tavoitteen, joten rahapolitiikan äkkinäistä kiristämistä ei ole luvassa. Sen sijaan asteittaisen määrällisen elvytyksen alasajon voidaan odottaa alkavan jo tämän vuoden lopulla ja ensimmäiset ohjauskoron nostot ajoittunevat vuoden 2022 jälkipuoliskolle. Kiihtyvä inflaatio ja kiristyvä rahapolitiikka todennäköisesti nostavat myös pitkiä korkoja ajan myötä. Sijoittajan kannalta ikävää on, että inflaatio – oli se sitten tilapäistä tai pysyvää – syö aina rahan arvoa ja heikentää sijoitusten reaalituottoa.

Elpyvä talous yhdessä rahan talouteen pumppaamisen kanssa kiihdyttää hintainflaatiota

Lähde: Macrobond

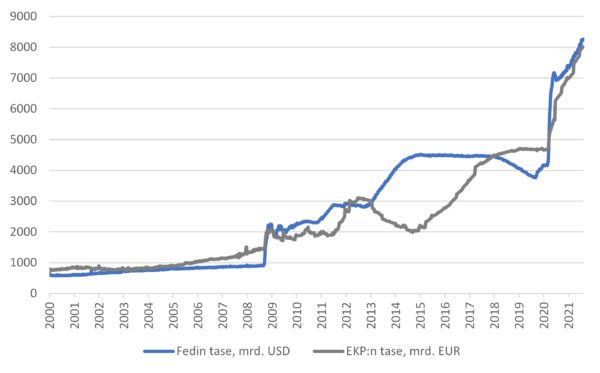

Fedin ja EKP:n taseet kasvaneet räjähdysmäisesti – Fedin määrällisen elvytyksen alasajo alkamassa pian

Lähde: Macrobond

Historiallisesti poikkeuksellisen alhainen korkotaso on laskenut monien omaisuuslajien tuotto-odotuksia. Suhteessa korkoihin osakkeet ja useat muut riskisemmät omaisuuslajit tarjoavat kuitenkin edelleen houkuttelevaa tuottoa. Markkinoiden runsas likviditeetti ja sijoittajien agressiivinen tuotonhaku viittaisivat siihen, että osakemarkkinoiden laskut jäävät maltillisiksi korjausliikkeiksi, eikä edessä ole aivan vielä pidempiaikaista syklistä laskumarkkinaa. Kaiken kaikkiaan taloustilanne on toistaiseksi USA:ssa hyvä. Kokonaistuotanto kasvaa poikkeuksellisen nopeasti ja työmarkkinatilanne on vahva. Yritysten kolmannen neljänneksen tulosjulkistuskausi on alkanut suotuisissa merkeissä ja tuloskasvun odotetaan jatkuvan tyydyttävänä yli talven, mikä antaa suuntaa tulevalle osakemarkkinakehitykselle. Myös meillä euroalueella talouden näkymät ovat verrattain hyvät. Koronakuoppa on kurottu umpeen sekä kokonaistuotannossa että yritysten tulosten osalta.

Keskeisen maailmantalouden kasvumoottorin Kiinan talousnäkymät ovat sen sijaan muuttuneet aiempaa epävarmemmiksi. Evergranden velkaongelman odotamme kuitenkin jäävän paikalliseksi, emmekä usko tästä olevan merkittäviä globaaleja negatiivisia talousvaikutuksia. Olemmekin luottavaisia siihen, että maailmantalous jatkaa keskimääräistä nopeampaa kasvua myös vuonna 2022.

Mitä tulee inflaatioon ja korkoihin, osakkeille inflaatio ei ole sinänsä vakava ongelma, kunhan se pysyy kohtuullisissa rajoissa. Osakkeiden sisällä inflaation ja korkojen noustessa parhaiten menestyvät sellaiset yritykset, joilla on hinnoitteluvoimaa sekä arvo-osakkeet ja sykliset yhtiöt. Kasvuyhtiöt, joiden arvostustasot nojaavat voimakkaammin tulevaisuuden liiketoiminnan laajentumiseen, ovat yleisesti herkempiä korkojen nousulle. Korkomarkkinoilla itsessään tuottoja löytyy vielä esimerkiksi riskisemmistä yrityslainoista ja inflaatiolinkatuista valtionlainoista.

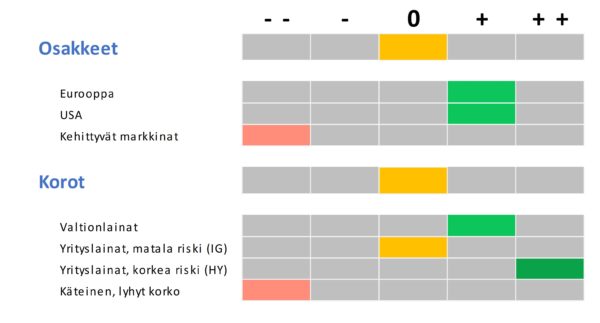

Kasvaneista epävarmuustekijöistä huolimatta uskomme osakkeiden tarjoavan jatkossa kohtalaisen hyvää tuottoa. Osakemarkkinoiden arvostustasot ovat edelleen koholla erityisesti USA:ssa, joskin maltillistuneet kuluvan vuoden aikana. Tuloskasvunäkymät keskeisillä markkinoilla ovat hyvät, joten allokaatiossamme osakkeet jatkavat neutraalissa painossa. Suosimme erityisesti USA:n markkinaa, joskin myös euroalue on lievässä ylipainossa. Kehittyviä markkinoita alipainotamme selvästi. Koroissa valtionlainat ovat ylipainossa. Niissä suosimme erityisesti inflaatiolinkattuja euroalueen lainoja ja kehittyvien markkinoiden lainoja. Korkean luottoluokituksen yrityslainat ovat korkoallokaation sisällä neutraalissa painossa ja korkean riskin lainat eli ns. high yield -lainat ylipainossa.

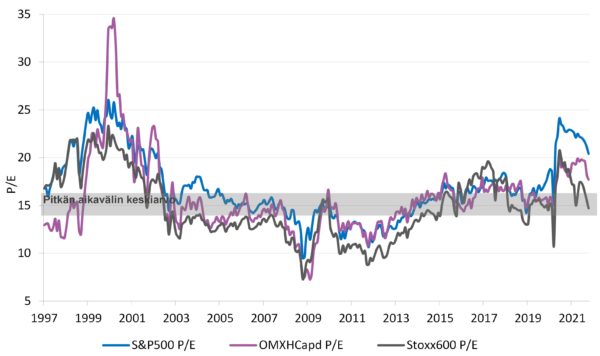

Yritysten tulosten elpymisen ja kurssinousun taittumisen myötä osakemarkkinoiden P/E-arvostukset palaamassa kohti pitkän aikavälin keskiarvoja

Lähde: Bloomberg

Front allokaationäkemys 19.10.2021

Vesa Engdahl, päästrategi

Front Capital