Vuoden ensimmäisen neljänneksen tulosjulkistuskausi on päässyt vauhtiin. Toistaiseksi sekä Euroopassa että USA:ssa tulokset ovat olleet kohtuullisen hyviä. USA:n S&P500-yhtiöiden raportoiduista tuloksista lähes 80 % on hakannut analyytikoiden ennusteet, mikä ylittää pitkän aikavälin keskiarvon. Euroopassa positiivisia tulosyllätyksiä on ollut vähemmän, vain 50 % julkistetuista tuloksista, mutta katastrofina tätäkään ei voida pitää. Huolimatta suotuisissa merkeissä alkaneesta tuloskaudesta, osakekursseilla pääsuunta on ollut alaspäin. Tällä hetkellä osakkeita ei aja niinkään yritysten tulokset, vaan kasvaneet huolet inflaation kiihtymisestä, korkotason noususta, talouskasvun kestävyydestä ja lisääntyneistä geopoliittisista riskeistä. Merkillepantavaa on ollut, että erityisesti kasvuosakkeet ovat olleet paineessa samalla, kun arvo-osakkeet ovat tarjonneet sijoittajille varsin hyvin suojaa yleistä kurssilaskua vastaan.

Kiihtyvä inflaatio huolestuttaa sijoittajia

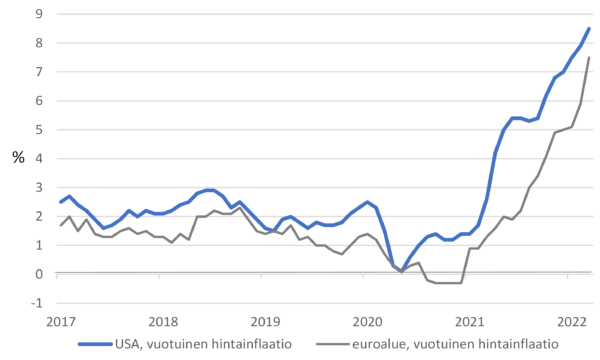

Vielä puolitoista vuotta sitten euroalueella oltiin enemmän huolissaan deflaatiosta kuin inflaatiosta ja myös USA:ssa inflaatio pysytteli huomattavasti alle keskuspankin asettaman 2 %:n hintavakaustavoitteen. Nyt kuluttajahintojen vuotuinen nousu on kiihtynyt USA:ssa 8,5 %:iin ja euroalueella hinnat kipuavat 7,5 %:n vauhtia – ja mahdollisesti tulevat inflaatioluvut ovat vielä tätäkin karumpia.

Kallistuneet raaka-aineet, energia ja polttoaineet, kohonneet kuljetuskustannukset sekä pula komponenteista ja työvoimasta ovat ajamassa yleistä hintatasoa ylös

Lähde: Macrobond

Yleisesti ottaen osakkeet pärjäävät kiinteistöjen ja raaka-aineiden ohella verrattain hyvin inflaatio-oloissa. Sijoittajien keskuudessa nopeasti kiihtynyt inflaatio aiheuttaa kuitenkin myös huolta. Kallistuvat raaka-aineet ja energia sekä yleisesti nopeassa tahdissa kohoava hintataso luovat kustannuspaineita yrityksille. Liikevaihdot voivat kasvaa, mutta tulosmarginaalit uhkaavat kutistua. Yritysten tuloskasvun jatkuminen on näin ollen uhattuna. Pahinta on tilanne, jossa talouskasvu hidastuisi samalla, kun inflaatio kiihtyy. Erityisesti Euroopan osalta riski tällaisen stagflaatioksi kutsutun tilanteen syntymisestä on katsottu kasvaneen.

Inflaatio kohtelee yrityksiä kovin eri tavalla. Parhaiten inflaatio-oloissa pärjäävät yhtiöt, jotka kykenevät siirtämään kohonneet tuotantokustannukset lopputuotehintoihin. Mitä vahvemmin yritys kykenee olemaan hinnanasettaja, eli mitä alhaisempi kysynnän hintajousto tuotetuilla hyödykkeillä on, sen paremmassa asemassa yhtiö on yleisen hintason kohotessa. Yleensä raaka-ainetuottajat, energiayhtiöt, yleishyödyllisiä palveluja tarjoavat ja peruskulutustavaroita valmistavat yhtiöt kuuluvat tähän kategoriaan. Sen sijaan yritykset ja toimialat, joilla kilpailu on suurta ja kysynnän hintajousto korkea, eivät pysty siirtämään kohonneita tuotantokustannuksia lopputuotehintoihin. Tällöin yritysten tuloksenteko helposti kärsii. Tällaisia yrityksiä ovat useinkin ei-välttämättömyyshyödykkeitä valmistavat yritykset. Tuotteiden ja palvelujen saralla tähän kuuluvat elektroniikka, autot, kodin sisustus ja huonekalut, kalliit brändi- ja luksustuotteet, ravintolat, matkailu ja muut vapaa-ajan palvelut.

Nousevat korot painavat osakekursseja

Kiihtyvän inflaation ja keskuspankkien rahapolitiikan kiristämisen myötä korkoympäristö on muuttumassa nopeasti. Kohoava korkotaso vaikuttaa yritysten tuloksentekoon ja heijastuu myös osakkeiden hinnoitteluun. Nousevat korot kasvattavat yritysten rahoituskustannuksia ja leikkaavat siten suoraan yritysten tuloksia. Epasuorasti nousevien korkojen odotetaan hidastavan talouskasvua. Markkinoilla pelätään jopa USA:ssa pitkään jatkuneen superelvyttävän rahapolitiikan johtavan nyt Fedin liian nopeaan ja mittavaan ohjauskorkojen nostoon, joka voi tappaa talouskasvun ja ajaa pahimmillaan USA:n ja koko globaalin talouden taantumaan. Tämä heikentäisi yritysten yleistä toimintaympäristöä.

Pitkissä koroissa nähty jyrkkä liike ylöspäin etenkin USA:ssa

Lähde: Macrobond

Nousevat korot näkyvät osakkeiden hinnoittelussa yleisesti käytettyjen kassavirtamallien kautta. Osakkeiden hinta perustuu tulevaisuuden odotettavissa olevien kassavirtojen nykyarvoon. Korkotason kohotessa malleissa käytetty diskonttokorko nousee, jolloin tulevien kassavirtojen nykyarvo laskee. Tällöin osakkeelle perusteltavissa oleva hinta laskee myös. Korkojen noustessa osakekursseja voi lisäksi painaa rotaatio osakkeista korkoihin. Korkotaso on ollut pitkään matala, eikä korkojen ole katsottu tarjoavan houkuttelevia tuottoja suhteessa osakkeisiin. Tilanne on kuitenkin nyt muuttumassa ja jossain vaiheessa korkotason noustua riittävästi sijoittajat voivat kääntää osan osakesijoituksistaan korkoinstrumentteihin, joka luo myyntipainetta osakkeisiin ja saattaa laskea yleistä kurssitasoa.

Korkotason noustessa parhaassa asemassa ovat vähävelkaiset, vahvan taseen omaavat, hyvää kassavirtaa ja osinkotuottoa tarjoavat yritykset, eli niin sanotut arvoyhtiöt. Sen sijaan yhtiöt, joilla on paljon velkaa tai kasvuyritykset, joilla osakkeen arvo perustuu kaukaisessa tulevaisuudessa odotettavissa oleviin positiivisiin kassavirtoihin, ovat suhteellisessa altavastaajan asemassa. Pankeilla korkojen noustessa usein myös korkomarginaalit levenevät, jolloin ne lähtökohtaisesti hyötyvät korkojen noususta. Kokonaistilanne muuttuu kuitenkin siinä kohtaa, jos korkojen nousu johtaa kotitalouksilla ja yrityksillä maksuvaikeuksiin ja pankkien luottotappioiden reippaaseen kasvuun.

Tilanne etenee käsikirjoituksen mukaan

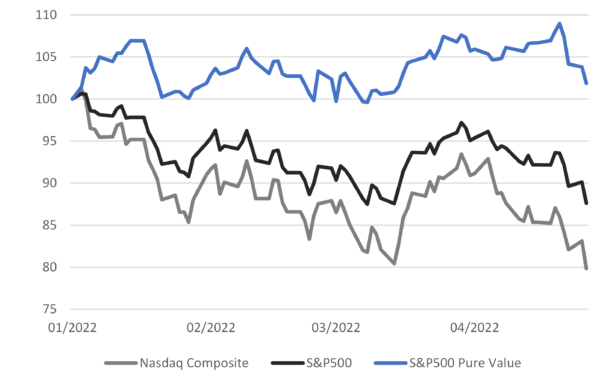

Kuluvan vuoden aikana muuttuneessa markkinaympäristössä parhaiten ovat pärjänneet arvo-osakkeet ja yhtiöt, jotka ovat kykeneviä siirtämään kohonneet kustannukset lopputuotehintoihin. Kasvuosakkeiden, kuten teknologian, menestys on ollut heikkoa. Sijoittajat ja heidän mukanaan osakekurssit ovat käyttäytyneet oppikirjan mukaisesti. Esimerkkinä voitaneen käyttää USA:n osakemarkkinoita, missä laaja S&P500-indeksi on tullut tätä kirjoittaessani alas vuoden alusta noin 12 %. Samaan aikaan teknologiaosakkeiden hintakehitystä kuvaava Nasdaq Composite -indeksi on tippunut 20 %. Arvo-osakkeiden kyydissä sijoittaja on kuitenkin nukkunut yönsä verrattain hyvin, sillä niiden hinnan muutosta kuvaava S&P500 Pure Value -indeksi on edelleen parisen prosenttia plussalla vuoden alkuun verrattuna.

Kasvuosakkeissa suunta alaspäin, arvo-osakkeet antaneet turvaa

Lähde: Macrobond

Frontin omassa yleisessä osakeallokaatiossamme olemme kasvattaneet alkuvuonna jo ennestään vahvaa defensiivisten ja arvo-osakkeiden painoa. Tämän ohella osakeallokaatiossamme on haettu inflaatiosuojaa mm. kulutustavarayhtiöistä ja raaka-aineista. Kasvuyhtiöiden painoa on vastaavasti laskettu jo pidemmällä aikajänteellä ja niiden paino on nykyisellään pieni. Maantieteellisistä alueista USA on salkussa selvässä ylipainossa, Eurooppa alipainossa ja kehittyvät markkinat vahvassa alipainossa.

Vesa Engdahl, päästrategi

Front Capital