Hyvin menee, mutta menköön! Tällaista huudellaan yleensä markkinaromahduksen aattona. Ajattelin kuitenkin ottaa riskin ja sanoa ääneen, että suhtaudumme sijoitusvuoteen 2021 luottavaisin ja rauhallisin mielin. Ainakin näin alkajaisiksi, kun vuotta ei ole kulutettu edes kuukauden vertaa.

Toki maailma ei ole riskiä vailla, sillä mellastaahan koronavirus vielä valtoimenaan ja pandemian kulkua on edelleen vaikea ennakoida käynnistyneistä rokoteohjelmista huolimatta. Selväksi on nimittäin käynyt, että rokottaminen ja laumasuojan luominen ympäri maailmaa ottaa aikaa – käytännössä vähintään koko alkaneen vuoden 2021. Lisäksi osakkeiden ja muiden riskisten sijoituskohteiden arvostukset tuppaavat olemaan korkeita, eli paljon hyviä uutisia on jo hinnoiteltu sijoituskohteiden hintoihin. Korkotason ollessa lähellä nollaa osakkeet näyttäytyvät kuitenkin houkuttelevana sijoituskohteena. Vaihtoehtojen puute tuppaa ajamaan rahaa osakkeisiin.

Jos siis talous- ja yritysten tuloskehitys muodostuvat edes jotenkin siedettäviksi, minkä uskomme toteutuvan, osakemarkkinat voivat pitää pintansa vuonna 2021. Tämän takia pidämmekin allokaatiossamme osakkeet neutraalissa painossa ja roikumme tiukasti kiinni niin osakemarkkinoilla ja muissakin riskisissä sijoituskohteissa.

USA:n uuden presidentin linjaukset käyvät sijoittajien pirtaan

Tammikuun 20. päivänä virkavalansa vannonut USA:n uusi presidentti Joe Biden ryhtyi muuttamaan välittömästi väistyvän presidentin Donald Trumpin aiempia poliittisia linjauksia. Biden antoi oitis muun muassa määräyksen palauttaa USA Pariisin ilmastosopimukseen ja Maailman terveysjärjestö WHO:n riveihin. Tuore presidentti päätti myös lopettaa rahoituksen USA:n ja Meksikon välisen raja-aidan rakentamiselle ja kumosi edeltäjänsä asettaman matkustuskiellon tiettyihin muslimienemmistöisiin maihin.

Suunnanmuutos USA:n politiikassa oli odotettu ja toivottu. Uuden presidentin luotetaan korjaavan USA:n liittolaissuhteita ja tuovan maan jälleen kansainvälisen yhteistyön piiriin. Biden haluaa USA:sta voimakkaan ja luotettavan kumppanin muulle maailmalle rauhan, edistyksen ja turvallisuuden saralla. Maahanmuuttoon USA on myös ottamassa sallivampaa linjaa. Bidenin virkavalan myötä päättyi presidentti Donald Trumpin kaoottinen, kansaa syvästi jakanut ja ulkomaailmaa hämmentänyt valtakausi.

Korona-pandemian saralla presidentti Biden nimitti ensitöikseen rokotusten jakamisesta vastaavan koronaviruskoordinaattorin ja jatkoi häätökieltoa, joka turvaa miljoonille ihmisille kodin koronakriisin keskellä. Tuore presidentti allekirjoitti myös kasvomaskivaadetta koskevan määräyksen liittovaltion rakennuksissa.

Sisäpolitiikassa Bidenin merkittävin haaste on jakautuneen kansakunnan yhdistäminen. USA:ta uhkaa viha, ääriajattelu ja väkivalta. Bidenin mukaan ilman yhtenäisyyttä ei ole rauhaa, vaan katkeruutta ja kiihkoa, ei edistystä, vaan pelkkää raivoa. Ei kansakuntaa, vaan pelkkää kaaosta. Tämän sanoessaan hän on varmastikin oikeassa. Osoitus demokratian haavoittuvuudesta nähtiin loppiaisena, kun presidentti Trumpin fanaattisista kannattajista muodostunut väkivaltainen kansanjoukko tunkeutui väistyvän presidentin rohkaisemana kongressitaloon vaatien muun muassa marraskuun presidentinvaalien tuloksen kumoamista. Käytyjen vaalien lopputulosta presidentti Trump ei suostunut missään vaiheessa hyväksymään.

Sijoitusmarkkinoilla Joe Bidenin valinta on otettu vastaan myönteisesti. Hänen politiikkansa luotetaan olevan johdonmukaisempaa ja ennakoitavampaa kuin edeltäjän. Presidentti Trumpin kautta leimasivat tempoileva talous- ja ulkopolitiikka sekä hänen tapansa olla korostuneesti johtaja omalle kannattajakunnalleen. Joe Bidenin osalta vaalikampanjan aikana esille nousi virkaan astuneen uuden presidentin mahdollinen suunnitelma nostaa yhteisöveroa tuntuvasti ja perua näin ainakin osittain presidentti Trumpin aiemmin tekemät veroleikkaukset. Tämä aiheutti huolta sijoitusmarkkinoilla. Talouden kamppaillessa koronakriisin keskellä tällaista päätöstä ei tarvitse ainakaan nyt lähiaikoina pelätä. Tilanne on jokseenkin päinvastainen, sillä talouden aktiviteettia tukeva löysä finanssipolitiikka jatkuu ja Bidenin hallinto on jo ehtinyt ilmoittaa massiivisista uusista talouden tukipaketeista tälle vuodelle. Uuden presidentin talouspolitiikan linjauksia voidaan toistaiseksi pitää sijoitusmarkkinoiden näkökulmasta hyvinkin siedettävinä. Kaiken kaikkiaan katsommekin, että markkinoilla ei syytä huoleen Joe Bidenin tultua isännäksi valkoisessa talossa seuraavaksi neljäksi vuodeksi.

Koronatilanne edelleen paha – rokotusohjelmat luovat toivoa paremmasta

Koronatilanne on edelleen erittäin vakava sekä Euroopassa että USA:ssa. Vaikka toinen aalto näyttää olevan useimmissa maissa taittumassa kiristyneiden talouden sulku- ja ihmisten liikkumista rajoittavien toimien seurauksena, uusien tautitapausten määrä on edelleen korkea. Aiempaa ärhäkämmin tarttuvien koronavirusmuunnosten leviäminen ja lisääntyneet rajoitukset ovat leimanneet viime kuukausien koronatilannetta erityisesti Euroopassa. Samaan aikaan rokotusohjelmat ovat lähteneet liikkeelle ympäri maailmaa, mutta viime viikoina on alkanut kuulua enenevässä määrin viestejä rokotteiden toimitusongelmista.

Hiljattain lääkeyhtiöt Astra Zeneca ja Pfizer ovat molemmat varoittaneet, etteivät ne kykene valmistamaan rokotteita odotusten mukaisesti. Esimerkiksi Astra Zenecan oli määrä toimittaa Euroopan Unionin maille vuoden ensimmäisellä neljänneksellä 80 miljoonaa rokoteannosta, mutta tällä hetkellä toteutuvaksi määräksi arvioidaan hieman runsaat 30 miljoonaa rokotetta. Viivästykset tulevat hidastamaan väestön laajaa rokottamista. Tämä on selkeä pettymys, mikä voi siirtää odotuksia korona-pandemian helpottamisesta ja talouksien elpymisestä kauemmas tulevaisuuteen. Sijoitusmarkkinoiden kannalta tämä ei luonnollisestikaan ole hyvä uutinen.

Markkinoilla luotetaan talouden toipumiseen vuonna 2021

Maailman talouskasvu otti rajun iskun vuonna 2020. Korona-pandemian laajeneminen ja siitä aiheutuneet talouksien sulkutoimet pysäyttivät taloudet ympäri maailmaa ennen näkemättömällä tavalla. Sulkutoimia päästiin purkamaan kesän ja syksyn aikana, mutta loppuvuodesta koronan toinen aalto on pakottanut monet maat asettamaan uudelleen laajoja taloutta ja ihmisten liikkuvuutta koskevia rajoituksia. Varsinkin Euroopassa tämä on hidastanut talouksien elpymistä ja nostanut toistamiseen riskiä taantumasta. Tämä yhdistettynä rokoteohjelmien odotettua hitaampaan starttiin on johtamassa talouksien ennakoitua vaatimattomampaan toipumiseen etenkin Euroopassa kuin vielä muutamia kuukausia sitten uskottiin.

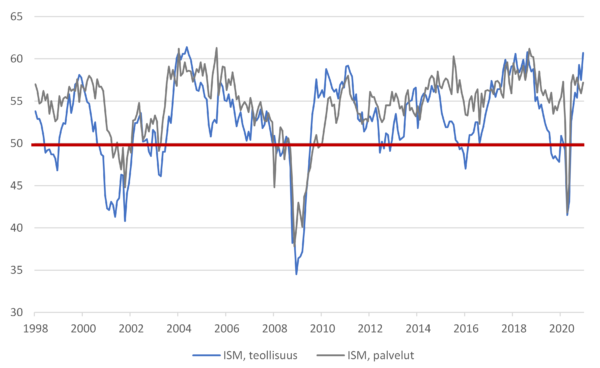

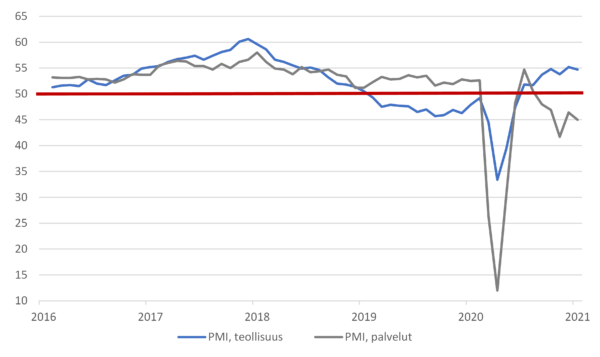

Vuoden 2020 jälkipuoliskolla toiveet talouskasvun elpymisestä sekä USA:ssa että Euroopassa vahvistuivat nopeasti. Monien ennakoivien suhdanneindikaattoreiden, kuten teollisuuden ja palvelujen ostopäällikköindeksien kohoaminen vahvisti tätä uskoa. Tällä hetkellä USA:ssa sekä teollisuuden ja palvelujen ostopäällikköindeksit ovat kriittisenä pidetyn 50 pisteen rajan yläpuolella indikoiden palvelujen ja teollisuuden olevan kasvussa. Sen sijaan meillä euroalueella koronan toisen aallon seurauksena palvelualan ostopäällikköindeksi on laskenut jo useamman kuukauden ja tippunut tasolle, joka kertoo toimialan olevan supistumassa. Euroalueen teollisuuden vastaava indeksi sinnittelee vielä toistaiseksi kriittisen 50 pisteen rajan yläpuolella. (Kuva 1 ja 2)

Kuva 1: USA:n teollisuuden ja palvelujen ostopäällikköindeksit vahvasti kriittisenä pidetyn 50 pisteen rajan yläpuolella

Kuva 2: Euroalueen ostopäällikköindeksit indikoivat teollisuuden kasvavan, mutta palvelujen käöntyneen uudelleen laskuun

Koronan toisesta aallosta huolimatta sijoitusmarkkinoilla uskotaan talouskasvun elpyvän ympäri maailmaa vuoden 2021 aikana. Viivästymisestään huolimatta rokoteohjelmien odotetaan tuovan ratkaisun koronakriisiin ja massiivisten talouden elvytystoimien uskotaan auttavan yli pahimpien aikojen. Viimeisen vuoden aikana toteutetuilla laajamittaisilla raha- ja finanssipoliittisilla toimilla onkin ollut merkittävä ja jopa ratkaiseva taloutta ja samalla osakemarkkinoita tukeva vaikutus. Ilman näitä toimia maailmantalous olisi kokenut vuonna 2020 huomattavasti nyt nähtyä syvemmän taantuman ja osakemarkkinoilla olisi tuskin koettu vastaavaa elpymistä, mikä toteutui viime kevään romahduksen jälkeen.

Vuoden 2021 aikana keskuspankit ja valtiot jatkavat sekä USA:ssa että Euroopassa talouden laajamittaisia elvytystoimia. Tiedämme, että raha- ja finanssipolitiikan merkitys koronakriisin haittojen lieventämisessä on suuri. Mittavat talouspoliittiset toimet vakauttavat talouksia ja rahoitusmarkkinoita sekä vaimentavat koronakriisin aiheuttamia negatiivisia talousvaikutuksia, kuten työttömyyden kasvua ja deflaatiouhkaa. Talouden toimintaa rajoittavien toimien ollessa voimassa raha- ja finanssipolitiikan keskeisin tehtävä onkin estää eri maissa laajan konkurssiaallon ja massatyöttömyyden syntyminen.

Vaikka koronakriisistä toipuminen tapahtuisikin vuoden 2021 aikana, tulee se olemaan epätasaista maittain ja sektoreittain. Selviytyminen riippuu monesta tekijästä, kuten maiden kyvystä tasapainoilla viruksen hillinnän ja talouden toimeliaisuuden välillä, rokoteohjelmien onnistuneesta läpiviennistä, talouksien lähtötilanteesta ja rakenteesta ennen pandemiaa, ihmisten odotuksista ja käyttäytymisestä sekä toteutetusta talouspolitiikasta. Erityisesti viruksesta eniten kärsivillä toimialoilla työllisyysnäkymät ovat vielä pitkään heikot. Samoin jo valmiiksi ylivelkaantuneilla mailla – kuten vaikkapa euroalueen maista Italialla – velkataakka voi pandemian myötä olla nousemassa kestämättömäksi.

Itse ennakoimme euroalueen ja koko maailmantalouden kasvun vahvistuvan kuluvan vuoden aikana. Kasvu ei ole kuitenkaan lähdössä liikkeelle heti alkuvuodesta, kuten ehkä toiveikkaimmat ovat odottaneet. Korona kurittaa vielä talouksia ja rokoteohjelmien viivästyessä pandemian kolmas aalto on vielä mahdollinen ennen kesää. Talouksien pääsy kasvun kulmaan kiinni antaa odottaa itseään helpostikin vuoden toiselle puoliskolle saakka. Tämä saattaa jossain kohtaa masentaa markkinoita ja tuoda ajoittaista takapakkia osakkeiden kurssikehitykseen. Ja mitä tulee koronakriisin pitkän aikavälin vaikutuksiin, on toistaiseksi pienoinen mysteeri. Poikkeuksellisen massiivisen elvytyksen seurauksena valtiot ovat velkaantumassa ennätyksellistä tahtia ja keskuspankkien taseet paisumassa taivaisiin. Jossain vaiheessa keskuspankkien taseet on sopeutettava ja valtioidenkin maksettava lainansa takaisin. Tämä prosessi kestää helposti vuosia, ellei vuosikymmeniä.

Osakemarkkinoiden arvostukset edelleen koholla

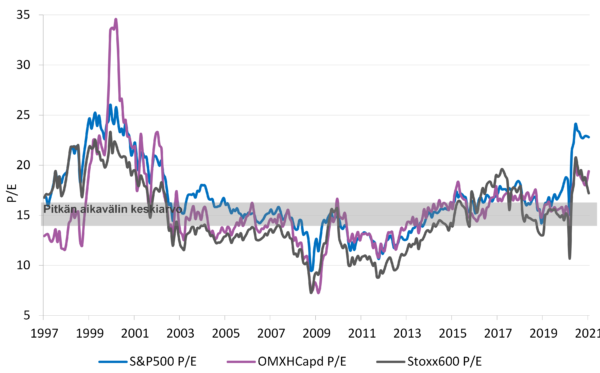

Viime vuoden maaliskuun koronashokin jälkeinen osakekurssien nousu on tapahtunut puhtaasti arvostuskertoimien kohoamisen kustannuksella. Olemme tilanteessa, jossa länsimaissa osakemarkkinoiden arvostukset suhteessa yhtiöiden tekemiin tuloksiin ovat kohonneet korkeiksi. USA:ssa S&P500-indeksin P/E-kerroin on rullaavilla 12 kuukauden tulosennusteilla 23, mikä on noin 35 % pitkän aikavälin keskiarvoa korkeammalla, joten käytännössä markkina hinnoittelee osakekursseihin jo vahvasti vuosien 2021 ja 2022 tuloskasvua. Euroopassa Stoxx600-yhtiöiden P/E-arvostus on hieman yli 17 rullaavilla 12 kuukauden tulosennusteilla. Tämä ylittää pitkän aikavälin keskiarvon 15 %. Meillä Suomessa OMXH Cap-indeksin P/E on vastaavasti 19,5, mikä on 25 % korkeampi kuin pitkän aikavälin keskiarvo.

(Kuva 3)

Kuva 3: Keskeisten osakemarkkinoiden P/E-kertoimet (12kk:n tulosennusteilla) koholla – osakemarkkinaa ei voi kehua halvaksi

Katsomme, että osakekurssien kohoaminen vaatii jatkossa tuekseen yritysten tuloskasvun toipumista. Lisäksi tämän hetkiset arvostustasot edellyttävät vakaata taloudellista ja poliittista toimintaympäristöä. Tämä tarkoittaa ennen kaikkea mahdollisimman pikaista ratkaisun löytämistä koronakriisiin. Mikäli tällainen jää toteutumatta, riskinä on mittava korjausliike osakemarkkinoilla. Osakemarkkinoiden houkuttelevuutta on kuitenkin lisäämässä vaihtoehtojen puute.

Mikäli yleinen taloustilanne säilyy jokseenkin siedettävänä ja yritysten tuloskunto edes kohtalaisena, sijoittajilla on yleisen korkotason ollessa lähellä nollaa suuri alttius pitää sijoituksiaan osakkeissa. Korkojen pysyessä nykyisellä poikkeuksellisen alhaisella tasolla osakkeet näyttäytyvät houkuttelevana sijoituskohteena suhteessa korkomarkkinaan olipa osakkeiden P/E-arvostuskertoimet kuinka korkealla tahansa. Tällainen ympäristö voi toki johtaa ajan saatossa hintavääristymiin ja luoda pahimmillaan arvostuskuplia.

Historiasta olemme oppineet, että arvostus- ja hintavääristymät voivat jatkua pitkäänkin, mutta puhkeavat aikanaan aiheuttaen karua jälkeä osakemarkkinoilla ja muualla riskisissä sijoituskohteissa. Tässä kohtaa olisi kuitenkin arveluttavaa ja helposti liian aikaista lähteä pelottelemaan kuplan välittömällä puhkeamisella. Osakemarkkinoiden korkeat arvostustasot voivat jatkua ja kohota vielä merkittävästi entisestään – ainakin niin pitkään kun korot pysyvät pohjamudissa. Mahdollinen katalyytti osakemarkkinoiden merkittävälle korjausliikkeelle alaspäin voisi olla keskeisten keskuspankkien, etunenässä Fedin, ilmoitus aikeista lähteä nostamaan ohjauskorkoaan ja kiristämään rahapolitiikkaa.

Osakkeet jatkavat allokaatiossamme neutraalissa painossa

Lähtökohtaisesti uskomme, että korona-pandemiasta huolimatta keskeiset taloudet ympäri maailmaa tulevat elpymään asteittain vuoden 2021 aikana. Talouden aktiviteetin vahvistuessa myös yritysten tuloskasvun voidaan odottaa kohentuvan. Talous- ja yritysten tuloskasvun käänteen ajoitukseen ja tulevan nousun kulmakertoimeen tosin liittyy vielä suurta epävarmuutta, mikä voi heijastua sijoittajien ja markkinoiden käyttäytymiseen tulevina kuukausina.

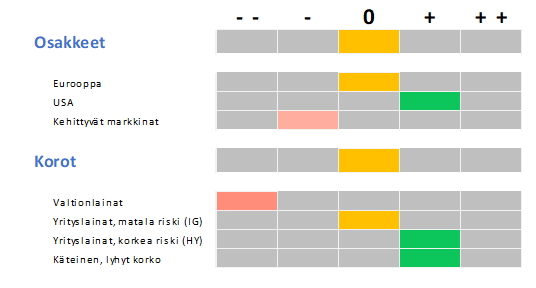

Käytännössä lähes kaikissa korkosegmenteissä tuottopotentiaali on hyvin rajattu ja varsinkin positiivisen reaalituoton tavoittelu alkaa olla jopa mahdotonta. Alhaiseksi painunut korkotaso ja korkomarkkinoiden heikko tuottonäkymä ovat omiaan ajamaan varoja osakkeisiin. Tämä yhdistettynä odotuksiin kohentuvasta taloustilanteesta ja koronakriisin helpottamisesta vuoden 2021 kuluessa saa meidät pitämään osakkeet neutraalissa painossa. Nostimme vuoden 2020 lopulla osakeallokaatiossamme kehittyvien markkinoiden painoa, joskin ne jatkavat edelleen lievässä alipainossa. Vastaavasti leikkasimme USA:n osakemarkkinoiden painoa, mutta ne jatkavat osakeallokaatiomme sisällä ylipainossa. Tämä huolimatta siitä, että USA:n osakemarkkina on huomattavan korkealle arvostettu. Uskomme USA:n talouden perinteisesti vahvaan dynamiikkaan ja yritysten kykyyn reagoida nopeasti ja aggressiivisesti, mikäli toimintoja täytyy sopeuttaa ja tuloksentekoa puolustaa. Eurooppa on osakeallokaatiossamme neutraalissa painossa. (Kuva 4)

Kuva 4: Front Varainhoidon allokaatio 27.1.2021

Pienimmillä vaurioilla korona-pandemiasta ovat selvinneet teknologia, terveydenhuolto, päivittäistavarakauppa ja verkkokauppa sekä yleishyödylliset palvelut. Jotkin toimialat, kuten teknologia ja verkkokauppa, ovat jopa hyötyneet koronan aiheuttamasta tilanteesta. Nämä edellä mainitut toimialat ovat sektoriallokaatiomme suosikkeja, joskin varsinkin teknologiassa osakkeiden arvostus suhteessa yritysten tekemiin tuloksiin on kohonnut erittäin korkeaksi.

Keskuspankkien jatkaessa erittäin löysää rahapolitiikkaa, talouskasvun olessa vaatimatonta ja inflaatiopaineiden erittäin vähäisiä, korkotason voi odottaa pysyttelevän alhaisena. Lyhyet markkinakorot säilyvät meillä euroalueella todennäköisesti vielä vuosia erittäin matalina, jolloin reaalituotot lyhyestä korosta jäävät miinusmerkkisiksi. Pitkissä koroissa voidaan sen sijaan nähdä maltillista liikettä ylöspäin seuraavan vuoden aikana koronakriisin hellittäessä ja talouskasvun toipuessa. Välitön riski korkojen noususta on kuitenkin pieni. Pitkien korkojen tuottopotentiaalin ollessa matala alipainotamme korkoallokaatiossamme valtionlainoja.

Korkosijoituksissa haemme tuottoa riskisemmistä korkosegmenteistä – hyvälaatuisista yrityslainoista ja korkean riskin ns. high yield -yrityslainoista. Nämä lainat ovat korkoallokaatiossamme lievässä ylipainossa. Hyvälaatuisissa yrityslainoissa riskipreemiot ovat tosin tulleet siinä määrin alas, että niiden ei enää voida olettaa laskevan merkittävästi. Tämä rajoittaa lainojen tuottopotentiaalia. High yield -lainojen riskilisät ovat myös nykyinen taloustilanne huomioiden varsin matalalla. Näin ollen emme näe korkean riskin yrityslainojen riskilisissä juurikaan tilaa tulla alas. Markkinoiden yleisellä riskinottohalukkuudella on erittäin suuri merkitys high yield -lainojen lyhyen tähtäimen tuottopotentiaaliin. High yield -lainoilla on vahva korrelaatio osakemarkkinoiden käyttäytymiseen, joten osakemarkkinoiden korjausliike iskisi tukevasti näihin lainoihin.

Kaiken kaikkiaan uskomme osakkeiden ja muiden riskisten sijoituskohteiden tarjoavan vuonna 2021 ei häkellyttävän hyvää, mutta kohtuullista tuottoa. Talouteen ja korona-pandemiaan liittyvät riskit huomioiden, emme kuitenkaan suosittele kaikkien paukkujen iskemistä kiinni osakkeisiin, vaan säästämään hieman ammuksia ja pitämään osan ruudista kuivana mahdollisia markkinahäiriöitä varten. Nämä voivat tarjota hyviä tilaisuuksia tarttua osakkeisiin nykyistä alemmilla valuaatioilla.

Vesa Engdahl, päästrategi

Front