Talous- ja tuloskasvun odotetaan hidastuvan, inflaatio jyllää ja korot nousevat. USA:ssa keskuspankki on ottanut asiakseen painaa inflaation alas siedettäviin lukemiin rahapolitiikkaa kiristämällä. Tämän pelätään pahimmillaan ajavan maan talouden taantumaan. Euroopan kehitystä varjostaa puolestaan Ukrainassa käytävä sota ja Venäjää vastaan asetettujen talouspakotteiden negatiiviset vaikutukset Euroopalle itselleen. Kaiken tämän seurauksena tunnelma osakemarkkinoilla on heikentynyt ja sijoittajat ovat kallistuneet innokkaasta ostamisesta myyntien puolelle. Toisaalta moni sijoittaja pohtii samalla, kuinka kauan kurssilaskua vielä kestää ja missä vaiheessa halventuneet osakkeet tarjoavat hyviä oston paikkoja.

Havaintoja historiasta

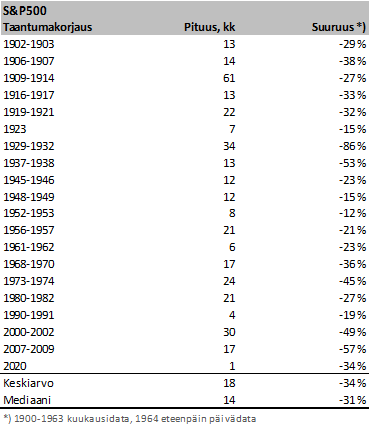

Historia ei ole tae tulevasta, mutta jotain voi päätellä vuosien aikana kertyneestä tilastoaineistosta ja markkinadatasta. Sitten vuoden 1900 USA:n S&P500-indeksi on ollut pidempikestoisessa laskussa tai rajun korjausliikkeen armoilla taantuman takia 20 kertaa, kun nykyistä sukellusta ei lasketa mukaan. Tilastojen perusteella laskumarkkina on kestänyt ajallisesti keskimäärin 18 kk mediaanin ollessa 14 kk. S&P500-indeksi on tullut alas noina jaksoina keskimäärin 34 %. Mediaanilasku on ollut 31 %. Jos meneillään oleva laskukausi osuisi keskimääräiseen karhumarkkinan kestoon ja suuruuteen, pohjakosketus nähtäisiin vasta alkukesästä vuonna 2023 ja laskusta olisi plakkarissa nyt vasta puolet. Toleranssit ovat kuitenkin suuria. Lyhimmillään markkinaromahdus on ollut ohi muutamassa kuukaudessa. Koronapandemian iskiessä syöksy kesti vain kuukauden. Pisimmillään laskua on kestänyt 2-3 vuotta ennen kuin kurssien käännepiste on saavutettu.

Ehkäpä tälläkin kertaa parasta olisi arvioida sitä, missä vaiheessa talouden huonot uutiset on mahdollisesti hinnoiteltu osakkeisiin. Laajan osakemarkkinaa kuvaavan indeksin – kuten S&P500:n – pudottua vähintään 30 % pohjakalastus on ollut varsin turvallista aloittaa. Tämä huolimatta siitä, onko lasku tapahtunut äkkiä vai hitaammin pidemmän ajan kuluessa. Ostolaidalle on myös kannattanut siirtyä silloin, jos laskun seurauksena markkina on muuttunut teknisesti poikkeuksellisen ylimyydyksi ja perinteisillä arvostuskertoimilla tarkasteltuna historiallisesti edulliseksi. Osakeostot tällaisessa tilanteessa ovat tuoneet sijoittajalle lähes poikkeuksetta erittäin hyvän tuoton muutaman vuoden säteellä, vaikka hankinnat eivät olisi aivan pohjiin osuneetkaan.

USA:n S&P500-indeksin taantumakorjaukset vuosina 1900-2020

Karhu kolkuttaa ovelle

Karhumarkkinasta, eli osakekurssien merkittävästä laskusta, puhutaan silloin, kun edellisestä kurssihuipusta on kertynyt laskua vähintäänkin 20 %. USA:ssa S&P500-indeksi on nyt laskenut vajaat viisi kuukautta sitten nähdyltä korkeimmalta tasoltaan noin 16 %. Teknologiapainotteinen Nasdaq on tullut alas 25 %. Euroopan keskeisillä markkinoilla kurssilaskun suuruus edellisistä huipuista on karkeasti ottaen 15 %:n suuruusluokkaa. Näin ollen emme ole kaukana laskennallisesta karhumarkkinasta.

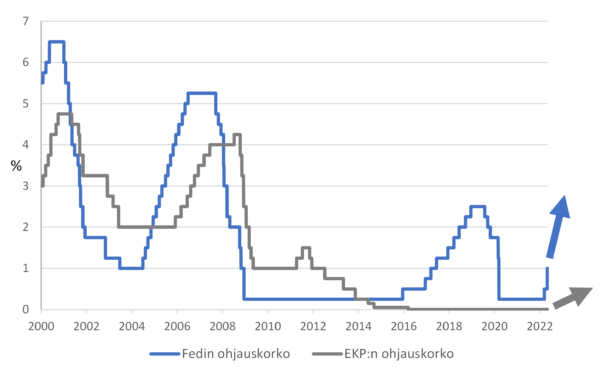

Lasku osakemarkkinoilla ei välttämättä ole vielä ohi. Talous- ja tuloskasvu on hidastumassa. Erityisesti kovaksi kiihtynyt inflaatio ja korkoympäristön muutos aiheuttavat huolta. USA:ssa keskuspankki Fed on lähtynyt agressiivisesti suitsimaan inflaatiota. Määrällisestä elvytyksestä on luovuttu ja maaliskuun 25 pisteen ohjauskoron nostoa seurasi toukokuun alussa 50 pisteen koronnosto, joka oli suurin nähty sitten vuoden 2000. Kesä- ja heinäkuulle odotetaan vastaavia puolen prosenttiyksikön ohjauskoron nostoja. Vuoden lopussa Fedin ohjauskoron odotetaan olevan jopa 2,75-3,0 %. Euroopan keskuspankin ensimmäinen koronnosto saataneen heinäkuussa, jonka jälkeen korkoa nostettaneen vielä pariin otteeseen ennen vuoden loppua.

Fedin aggressivisen rahapolitiikan kiristämisen pelätään ajavan USA:n talouden taantumaan vuonna 2023

Lähde: Macrobond

USA:ssa keskuspankin rahapolitiikan kiristämisellä tavoitellaan inflaation tuomista siedettäviin lukemiin. Markkinoilla kuitenkin pelätään, että aggressiivinen korkojen nosto saattaa ajaa maan talouden taantumaan. Tämä tarkoittaisi yritysten tuloskasvun sakkaamista. Katsomme, että tällä hetkellä markkinoilla hinnoitellaan jo hyvän matkaa talous- ja tuloskasvun hidastumista, mutta ei itsestään selvästi täysmittaista taantumaa.

Ei niin paljon huonoa, jottei jotain hyvääkin

Tuloskaudet ovat aina hyviä hetkiä mitata pulssi yksittäisiltä yrityksiltä ja eri toimialoilta. Inflaatio-, korko- ja talouskasvuhuolten keskellä päättymässä oleva Q1-tulosjulkistuskausi on kulkenut hyvässä myötätuulessa. Vaikka tällä kertaa vuoden takainen vertailujakso on erittäin kova, pörssilistattujen yritysten tulokset ovat kasvaneet edelleen varsin hyvää vauhtia molemmin puolin Atlanttia. USA:ssa S&P500-yhtiöiden tulokset kohosivat Q1:llä 10,0 % vuotta aiemmasta. Tämä ylittää parilla prosenttiyksiköllä tulosjulkistuskauden alla olleen markkinoiden konsensusodotuksen. S&P500-yhtiöiden tuloksista kolme neljännestä oli analyytikoiden ennusteita vahvempia. Euroopassa Stoxx600-yritysten tähän mennessä julkistamista tuloksista kaksi kolmannesta on ylittänyt analyytikkoennusteet. Vuotuinen tuloskasvu on asettumassa 10-11 %:n välimaastoon, mikä ylittää noin kolmella prosenttiyksiköllä tuloskauden alussa olleet ennusteet.

Päähuomio on kuitenkin samassa kysymyksessä kuten aina ennenkin: Miltä tulevaisuus näyttää ja mihin suuntaan tulosodotukset loppuvuodelle ovat liikkumassa? Raportoidut tulokset ovat historiaa. Osakekurssit hinnoittelevat kuitenkin odotuksia yhtiöiden tulevasta tuloskehityksestä. USA:ssa suuret teknologiayhtiöt ovat raportoineet epäyhtenäisiä tuloksia ja ohjeistuksia, mutta kokonaisuudessaan S&P500-yhtiöiden loppuvuoden tulosennusteet ovat pitäneet hyvin pintansa ja koko vuodelle ennustetaan 9 %:n tuloskasvua. Tätä voidaan pitää hyvänä uutisena. Sota Ukrainassa luo ikävän varjon Euroopan talouden ylle, mutta tästä huolimatta myös eurooppalaisten pörssilistattujen yritysten tulosennusteet ovat hyvällä mallilla. Stoxx600-yritysten vuoden toisen ja kolmannen neljänneksen tulosennusteita on jopa nostettu viimeisen kahden kuukauden aikana. Analyytikkojen konsensusennuste koko vuoden 2022 tuloskasvusta liikkuu nyt 12 %:n tuntumassa.

USA:n S&P500-yhtiöiden tuloskasvun odotetaan jatkuvan hyvänä loppuvuoden

Lähde: Bloomberg

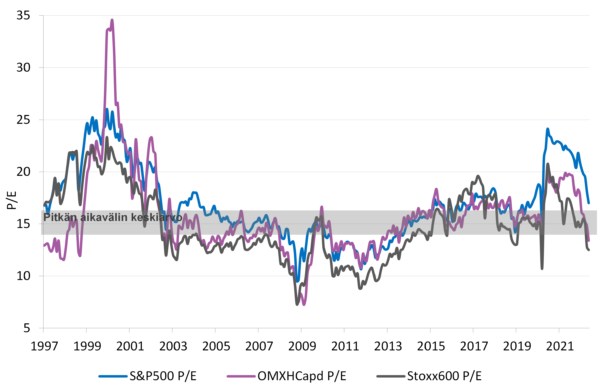

Tuloskasvunäkymien ohella osakemarkkinoiden arvostustasot perinteisellä P/E-arvostuskertoimella näyttävät moni paikoin hyvältä. USA:ssa S&P500-indeksin 12 kuukauden liukuvilla tuloennusteilla laskettu P/E-kerroin on nyt 17, mikä vastaa pitkän aikavälin keskiarvoa. Nähdyn kurssilaskun seurauksena Euroopan osakemarkkinat ovat muuttuneet jopa edullisiksi. Stoxx600-yritysten P/E-kerroin on tällä hetkellä 12,5. Tämä on 15 % alle pitkän aikavälin keskiarvon. Samaan aikaan teknisesti tarkasteltuna länsimaiset osakemarkkinat ovat poikkeuksetta vahvasti ylimyytyjä, indikoiden ainakin suurimman hypetyksen osakkeista kaikonneen!

Tämän takia uskomme, että osakkeiden hinnat ovat jo oikein hinnoiteltu hidastuvan kasvun ympäristöön, mutta ei vielä talous- ja tulostaantumaan, jonka riski on selvästi kasvanut viime kuukausina. Mikäli tämä on toteutuakseen, osakkeilla on varaa tulla vielä alas lähikuukausina. Mikäli Fedin rahapolitiikan kiristys on tappaakseen inflaation ohella myös talouskasvun, osakkeet voivat hyvinkin olla vielä liian kalliita talousympäristöön nähden. Uskoaksemme jo lähikuukaudet ovat kuitenkin tarjoamassa tilaisuuden ostaa edullisesti hinnoiteltuja osakkeita. Sama pätee yrityslainoihin. Sekä hyvälaatuisten että matalamman luottoluokituksen yrityslainojen riskilisät ovat kohonneet tasoille, joita ollaan nähty vain kolme kertaa aikaisemmin viimeisen kymmenen vuoden aikana. Aikanaan riskilisien tullessa alas yrityslainojen tuotot muodostuvat korkeiksi. Samalla jo tällä hetkellä yrityslainapuolella on ollut viimeisen kuukauden aikana mahdollista rakentaa erittäin korkeaa tuottoa tarjoavia strukturoituja luottokoreja.

Kurssilaskun seurauksena osakemarkkinoiden arvostukset ovat laskeneet nopeasti – Eurooppa on nykyisellään jo halpa

Lähde: Bloomberg

iTraxx Crossover 5y – eurooppalaisten HY-lainojen riskilisät ovat nousseet viimeisen parin kuukauden aikana rajusti

Lähde: Bloomberg

Vesa Engdahl, päästrategi

Front Capital